Индонезия е последната страна, която рискува да получи етикет „японизация“. Не заради борбата с дефлацията или бавния растеж, и със сигурност не заради тежките демографски условия. Потенциалното обозначение идва с любезното съдействие на пазара на облигации.

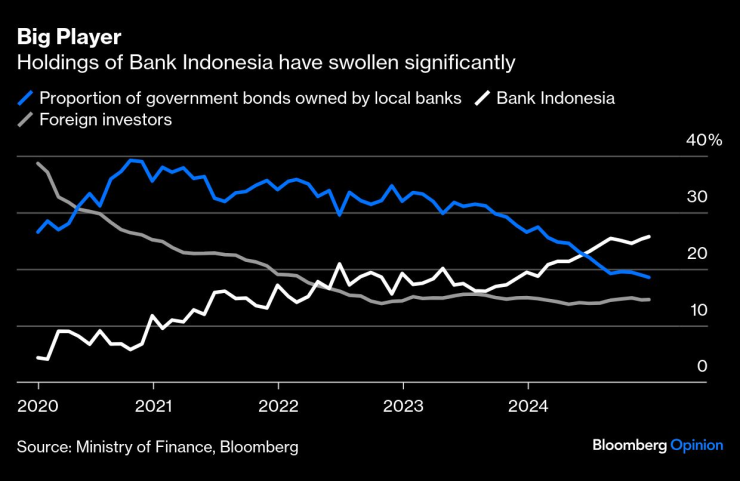

Намесата на индонезийската централна банка за спиране на спада на рупията, по думите на високопоставени служители, беше „доста смела“. Макар че действията облекчиха поевтиняването на валутата, притежаваните от централната банка държавни дългови книжа набъбнаха значително и сега представляват около 25% от общия обем. Не е изключено тази цифра да нарасне до 30%, заявиха пред Bloomberg News анализатори и инвеститори в Джакарта. Органът се превърна в най-големия притежател на дългови книжа, изпреварвайки местните банки и чужденците.

В контекста на това може да се каже, че това е приблизително същият дял, който притежаваше Японската централна банка (Bank of Japan BOJ) в един момент по време на агресивните първи години от мандата на Харухико Курода като ръководител на BOJ. Курода бързо разшири изкупуването на облигации в опит да понижи дългосрочните лихвени проценти и да се пребори с това, което той определи като „дефлационно мислене“. (В крайна сметка обемът на запасите на Токио нарасна до над 50%.)

Гуверньорът на Bank Indonesia не се бори с дефлация, въпреки че инфлацията на архипелага е много ограничена. Но той се сблъсква с разрастващите се зелени пари, които създават напрежение по целия свят - свидетел на вълненията в Лондон през последната седмица.

Като прибавим и общия спад на симпатиите към развиващите се пазари и притесненията относно фискалните амбиции на президента Прабово Субианто, получаваме доста интересен коктейл.

Голям играч | Притежаваните от Bank Indonesia облигации нараснаха значително

Годината едва беше започнала, когато инвеститорите проявиха чувствителността си към лоши новини. Прабово шокира пазарите на 31 декември, когато се намеси в последния момент, за да намали дълго планираното увеличение на данъка върху добавената стойност. Увеличението вече ще се прилага само за луксозни стоки като яхти и частни самолети.

Прабово, бивш командир на специалните сили, който водеше популистка кампания, преди месец сигнализира за намерението си да ограничи обхвата на повишенията, но финансовото министерство му удари шамар. Задкулисието подсказва за нерешителност в правителството по отношение на подхода към разходите и приходите..

Индонезия е сравнително дисциплинирана; законите ограничават дефицита до не повече от 3% от брутния вътрешен продукт, а дефицитът за 2024 г. е в рамките на тази граница. Но това се случи най-вече под ръководството на предшественика на Прабово. Прабово е скептично настроен към ограниченията и иска да използва властта на портфейла, за да направи икономическия растеж, който е сред най-бързите в света и възлиза на около 5%.

От изборите през февруари насам се наблюдава една закономерност: Той изразява безпокойство от ограниченията, а помощници или висши бюрократи се появяват и ги отстраняват. Сега, когато той е начело, ще бъде интересно да се види как ще се развие тази ситуация. В момент, когато пазарите се стремят да спечелят няколко скалпа сред държавите с големи разходи, това е неподходящ момент за лидера да загърбва установените практики.

се пак трябва да проявяваме известна предпазливост по отношение на дългосрочните намерения на Bank of Indonesia. Банката купува облигации на вторичния пазар не само като страничен продукт на валутната интервенция; тя е поела ангажимент да изкупува държавен дълг като част от паричните си операции. На пръв поглед практиката е сравнително безобидна: Много централни банки правят това в някаква степен като част от търговската си дейност. Но в мотивите на банката се усеща полъх на монетизиране на дълга.

В разгара на пандемията Bank Indonesia купуваше облигации директно от правителството. С други думи, централната банка финансираше дефицита. Това се смяташе за еднократен случай, който в по-малко тежки времена щеше да предизвика много повече недоволство.

Дали сега тези покупки ще станат нещо обичайно? Ще бъдат ли определени като количествени улеснения? В тесния смисъл на думата банката разширява баланса си, както направиха Федералният резерв, Английската централна банка и Европейската централна банка по време на пандемията. Но референтният лихвен процент на Индонезия не е близо до нулата и икономиката не е в застой, както беше, когато тези институции предприеха количествено улеснение.

Япония показа забележителна устойчивост през трудните години. Жалко е, че японизацията е придобила такива негативни конотации. В края на краищата икономиката днес се развива доста добре, дефлацията изглежда победена, лихвите се повишават - макар и много бавно.

Сега този епитет започва да се използва за Китай - икономика, която някога е била смятана за световна, но сега е в капана на забавения растеж, твърде ниската инфлация и намаляващото население. Индонезия няма такива проблеми.

Но аналогиите могат да бъдат показателни за някои общи предизвикателства. В областта на фискалната политика тази година може да се окаже опасна за политическия живот на Прабово.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Апокалипсис: Слънцето и нов суперконтинент ще унищожат живота на Земята

Апокалипсис: Слънцето и нов суперконтинент ще унищожат живота на Земята  Областен турнир по пожароприложен спорт се провежда във Варна

Областен турнир по пожароприложен спорт се провежда във Варна  Бременните жени са сред най-уязвимите от климатичните промени

Бременните жени са сред най-уязвимите от климатичните промени  Приключи първото издание на футболния турнир за деца от социално уязвими групи във Варна

Приключи първото издание на футболния турнир за деца от социално уязвими групи във Варна

МВР арестува русенец с хероин за около 19 000 лева

МВР арестува русенец с хероин за около 19 000 лева  CNN за 100-те дни на Тръмп: Президентът с най-нисък рейтинг през последните 70 години

CNN за 100-те дни на Тръмп: Президентът с най-нисък рейтинг през последните 70 години  5 знака, че той ще ви напусне

5 знака, че той ще ви напусне  Пен Баджли коментира смъртта на Мишел Трактенбърг от "Клюкарката"

Пен Баджли коментира смъртта на Мишел Трактенбърг от "Клюкарката"

Спортът по телевизията днес, 29 април

Спортът по телевизията днес, 29 април  Мачовете по телевизията днес, 29 април

Мачовете по телевизията днес, 29 април  Барса - Интер винаги носи някакви странични проблеми

Барса - Интер винаги носи някакви странични проблеми  Александър Александров разкри, тръгва си от ЦСКА 1948

Александър Александров разкри, тръгва си от ЦСКА 1948

Brabus строи жилищен комплекс върху остров

Brabus строи жилищен комплекс върху остров  Coca-Cola започва тестове на водородни камиони

Coca-Cola започва тестове на водородни камиони  Собственик накара своята Tesla да пуска мехурчета от ауспуха

Собственик накара своята Tesla да пуска мехурчета от ауспуха  Евтиният пикап на Безос изненада неприятно с размери и товароносимост

Евтиният пикап на Безос изненада неприятно с размери и товароносимост

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR  продава, Къща, 160 m2 Хасково област, с.Гарваново, 55000 EUR

продава, Къща, 160 m2 Хасково област, с.Гарваново, 55000 EUR  дава под наем, Едностаен апартамент, 33 m2 София, Студентски Град, 332.48 EUR

дава под наем, Едностаен апартамент, 33 m2 София, Студентски Град, 332.48 EUR  продава, Двустаен апартамент, 66 m2 София, Овча Купел, 144242 EUR

продава, Двустаен апартамент, 66 m2 София, Овча Купел, 144242 EUR  продава, Двустаен апартамент, 63 m2 София, Овча Купел, 143635 EUR

продава, Двустаен апартамент, 63 m2 София, Овча Купел, 143635 EUR