След като доходността на 30-годишните държавни облигации на Обединеното кралство се покачи до най-високите си стойности от 1998 г. насам, отново се върнахме към кризисния режим на облигационните пазари. Същественият въпрос е дали този проблем при облигациите е местно явление или съпътстваща вреда от нарастващия глобален натиск? Неудовлетворителният отговор е: и двете по малко.

Повишаване на доходността

За министъра на финансите Рейчъл Рийвс това едва ли има значение: Колкото по-дълго Обединеното кралство е завладяно от възходящия тренд на доходността в САЩ, толкова по-затворена става тя. Когато нещата започнат да се развалят, те имат притеснителната способност да продължават да се влошават, особено след като лейбъристкото правителство изглежда няма последователен финансов план.

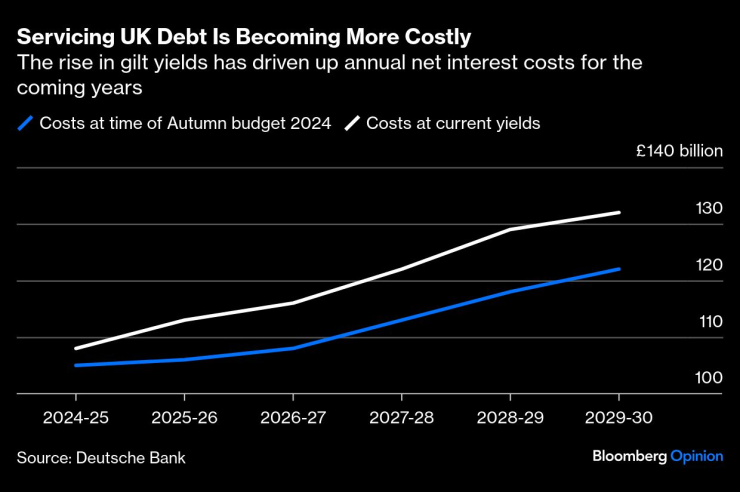

Икономистите на Deutsche Bank AG очакват Рийвс да не успее да балансира бюджета до 2030 г. просто поради нарастващите разходи за лихви по дълга, които се равняват на приблизително допълнителни 10 млрд. паунда (12,3 млрд. долара) от септември насам. За да бъдем честни, независимата Служба за бюджетна отговорност (OBR) ще базира предположенията си на доходността на ДЦК след решението на Английската централна банка за лихвените проценти на 6 февруари. От последния прозорец на OBR в края на септември за оценка на разходите по дълга дори разходите по 10-годишните заеми са със 100 базисни пункта по-високи. Дотогава доходността може да бъде по-ниска, но ако това не се случи, тогава най-бързото решение е намаляване на разходите за социални помощи. Но още увеличения на данъците и вземането на заеми със сигурност ще последват непосредствено след това.

Обслужването на дълга на Великобритания се оскъпява

Още през октомври 2023 г. предупредих, че Рийвс прави грешка, привързвайки се към нелепи ограничения, но никой не предполагаше, че равносметката ще дойде толкова бързо. Както писах в началото на септември, пазарът на облигации е в ролята на камшик. Правителствата разполагат с три основни лоста - данъци, разходи и заеми. Всяко повишаване на данъците след недоволството, което Рийвс понесе, след като бюджетът ѝ през ноември увеличи налозите, главно върху работодателите, ще накара търговците на ДЦК просто да излязат от пазара - най-лесният дългосрочен път винаги е да се набере повече дълг.

Английската централна банка не улеснява живота ѝ, като продължава да продава на пазара своите облигации. Това спомогна за превръщането на облигациите на Великобритания в предпочитано средство за хедж фондовете и мениджърите на големи фондове, за да изразят негативното си мнение, че правителствата по света - не само в Обединеното кралство - са поели твърде много дълг.

Пазарът предпочита да пренебрегне индикациите на управителя на Английската централна банка Андрю Бейли, че тази година ще има намаления на лихвените проценти със 100 базисни пункта; фючърсите предвиждат по-малко от половината от това. От друга страна, анализаторите на UBS Group AG оценяват, че може да има до 150 базисни точки намаление на референтната лихва от 4,75%, но това би било обусловено от икономически спад. Избирайте внимателно отровата си, защото понижаването на лихвите по дълга реално става само при икономическа слабост и съпътстващи по-ниски данъчни постъпления. Каква беда - особено ако OBR реши в някакъв момент да понижи оптимистичните си прогнози за растежа и да повиши оценките си за инфлацията, което е вероятно.

Заместник-управителят на Английската централна банка (BOE) по въпросите на пазарите Дейв Рамсдън отбеляза през декември, че използването на репо-сделките на банката силно нараства. Той особено наблегна на нарастващото влияние на хедж фондовете и банките в сянка. Това означава, че пазарните участници очевидно притежават големи къси позиции. По-голямата част от тях ще бъдат хеджирани, но откритите къси позиции очевидно предизвикват притеснение сред длъжностните лица. Може би е време да се разследва по-енергично дали щедростта на ликвидните клапани на Банката се използва за спекулативни цели?

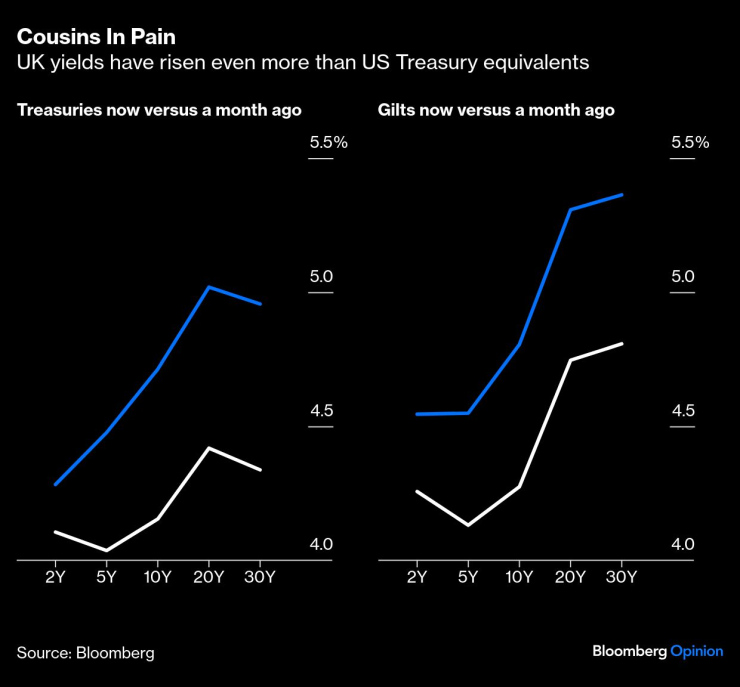

Лесно е да се разбере защо световните търговци на облигации гледали на Обединеното кралство като на лесна къса позиция, която да разпредели риска от прекалено голямата експозиция в САЩ. Това е същата тенденция като очакването за все по-висока доходност на американските държавни облигации - при по-големи дефицити и в крайна сметка по-високи лихвени проценти - с няколко допълнителни негативи отгоре. Кривите на доходност на САЩ и Обединеното кралство са тясно свързани, като разликите са само в краищата на късите и ултрадългите периоди, въпреки че последните движения отново изтласкаха ДЦК на Великобритания на по-високо ниво. Но има опасност това да излезе извън контрол.

Доходността на ДЦК на Великобритания се е качила над американските еквиваленти

ДЦК на Обединеното кралство с кратък матуритет носят малко по-висока доходност поради очакванията, че Английската централна банка ще понижава лихвените проценти още по-бавно от Федералния резерв.Тези с дълъг срок на погасяване са отделен въпрос, движен предимно от капризите на търсенето от страна на пенсионните фондове, които са със смесени чувства.

С доходност от 30 години, надхвърляща 5,35%, те отново са особено недружелюбни, като не им помага и активното ликвидиране от страна на централната банка на притежаваните от нея книжа по програмата QE, често на дълбоко занижени цени. През следващата фискална година, започваща през април, вероятно ще има ново предлагане на облигации на стойност около 330 млрд. При толкова висока доходност това наистина не би трябвало да е проблем, тъй като инфлацията се задържа на равнище около 2,5%, което е малко над целевата стойност, но в рамките на допустимото.

Проблемът е, че е малко вероятно катализаторът за какъвто и да е обрат в доходността да дойде от вътрешни фактори. ДЦК са хванати в капана на американската теглителна сила. Но ако или когато Фед прецени, че икономиката на САЩ не е толкова силна, колкото е била, или администрацията на Тръмп действа по начин, който не е толкова страшен, колкото се опасяваха, тогава внимавайте за малката стара Великобритания. Това може да бъде нейният кратък момент под слънцето, тъй като всички тези негативни позиции се обръщат. Докато пристигне спасителния екип, инвеститорите залагат на надеждата.

Маркъс Ашуърт е колумнист на Bloomberg, който пише за европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Днес е Велики четвъртък от Страстната седмица

Днес е Велики четвъртък от Страстната седмица  Арсенал нанесе втора загуба на Реал и го изхвърли от Шампионската лига

Арсенал нанесе втора загуба на Реал и го изхвърли от Шампионската лига  Мощна слънчева буря удря Земята

Мощна слънчева буря удря Земята  Тежка катастрофа край Пловдив, има загинал

Тежка катастрофа край Пловдив, има загинал

Парламентът ще гласува втория вот на недоверие в 14:30 часа

Парламентът ще гласува втория вот на недоверие в 14:30 часа  Полицаи застреляха нападател с брадва в Югозападна Германия

Полицаи застреляха нападател с брадва в Югозападна Германия  Путин похвали Мъск, сравни го с Корольов, бащата на съветската комонавтика

Путин похвали Мъск, сравни го с Корольов, бащата на съветската комонавтика  Разстреляха китайски подземен бос и партньорката му в Рим

Разстреляха китайски подземен бос и партньорката му в Рим

Артета куфее след бруталния бой по Реал Мадрид

Артета куфее след бруталния бой по Реал Мадрид  Карло Анчелоти обясни защо Реал Мадрид се провали с 1:5 в Европа

Карло Анчелоти обясни защо Реал Мадрид се провали с 1:5 в Европа  Съдбовен ден за Ботев Пловдив

Съдбовен ден за Ботев Пловдив  Страхотна новина за Левски

Страхотна новина за Левски

Излъчват ли опасна радиация електромобилите?

Излъчват ли опасна радиация електромобилите?  Ето го наследника на Kia Ceed

Ето го наследника на Kia Ceed  Световната кола на годината пак е Kia

Световната кола на годината пак е Kia  Находката на годината: изгубеното Ferrari на Майкъл Джордан

Находката на годината: изгубеното Ferrari на Майкъл Джордан

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR  продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR

продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR  продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR

продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR  продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR  продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR