Повечето хора приемат, че индексът S&P 500 ще се покачи за дълги периоди на задържане. Професорът от Wharton School Джеръми Сийгъл популяризира предложението в книгата си от 1994 г. Stocks for the Long Run, а пионерът в инвестирането в индекси Джон Богъл улесни масите да действат въз основа на мъдростта на Сийгъл. Тази идея (която наистина е вярна в съвременната история на САЩ) като цяло служи добре на инвеститорите. Но дори като привърженик на принципите на Сийгъл и Богъл, почти универсалното приемане на мантрата „акциите винаги се покачват“ започва да ме тревожи.

В бележка, публикувана във вторник, озаглавена On Bubble Watch, легендарният инвеститор Хауърд Маркс разсъждава върху може би най-прозорливото виждане в кариерата си: есе, публикувано преди 25 години, което предупреждава за ирационално поведение в свързаните с dot-com акции. Както казва Маркс, една от ключовите характеристики на интернет балона беше отношението, че акциите не могат да загубят. Ето част:

Винаги казвам, че най-рискованото нещо на света е вярата, че няма риск. По подобен начин разгорещеното купуване, подтикнато от наблюдението, че акциите никога не са се представяли лошо за дълъг период, доведе до покачване на цените на акциите до точка, от която те бяха предопределени да направят точно това.

Това, което той има предвид, е теорията на Джордж Сорос за „рефлексивността“, механизмът за обратна връзка между очакванията на инвеститорите и реализираното представяне. Ако достатъчно хора вярват, че акциите са сигурно нещо, тяхното нечувствително към цената купуване може да тласне цените нагоре за значително време, затвърждавайки тези първоначални убеждения - поне докато събитията от реалния свят не се намесят, за да принудят цените на активите да намалят.

Струва си да се замислим дали нещо подобно се случва днес. Американските акции постигнаха комбиниран годишен темп на растеж от около 17% след дъното на мечия пазар през 2009 г., като има само две календарни години на отрицателна обща възвръщаемост. В известен смисъл малкото спадове, които се случиха, само засилиха желанието да се влезе ол-ин на S&P 500, защото акциите неизбежно се връщаха с рев. Никой, който е навлязъл в инвестиционната индустрия след 2010 г., не е преживял спад, по-дълбок от краткотрайния припадък от 34% през 2020 г. или по-дълъг от деветмесечния мечи пазар от 25% от върха до дъното през 2022 г.

Всичко това циментира репутацията на непобедимия фондов пазар на САЩ и изпрати трилиони долари в него, включително в нарастващата индустрия на борсово търгуваните фондове. Само през 2024 г. борсово търгуваните фондове, регистрирани в САЩ, са спечелили рекордните 1,1 трилиона долара, от които 793 милиарда долара са отишли за ETF с фокус върху САЩ. Четири от първите пет бяха проследяващи борсовите индекси на САЩ, водени от Vanguard S&P 500 ETF.

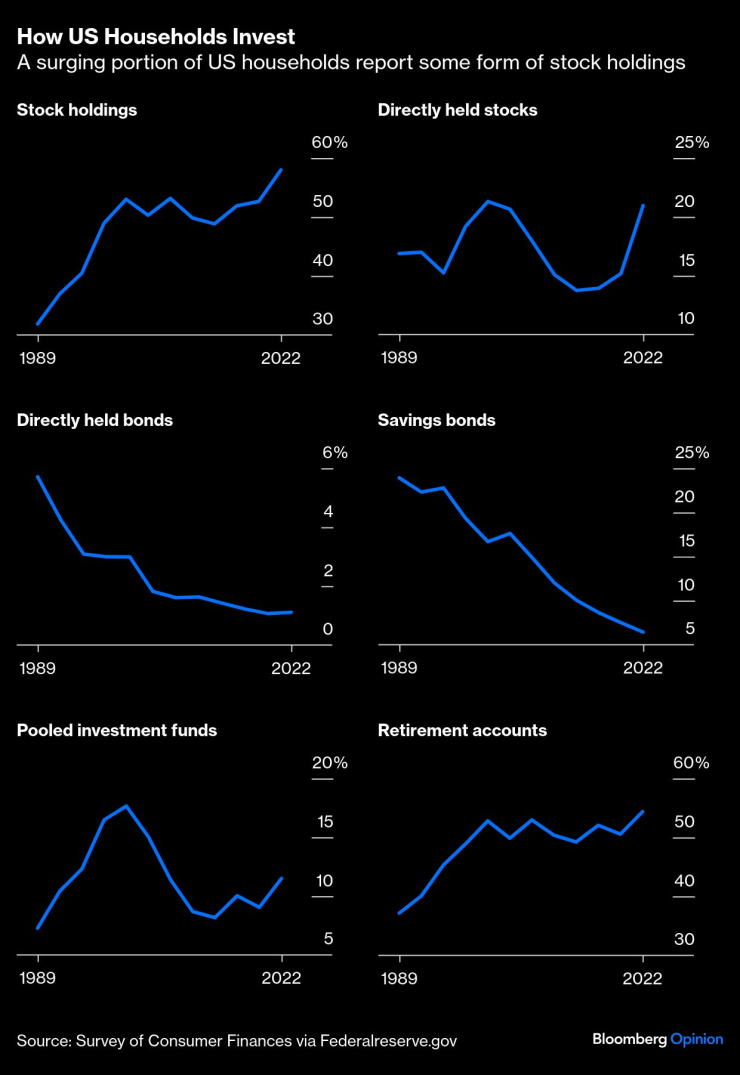

Последните данни на Федералния резерв от 2022 г. показват, че притежаването на акции е по-широко разпространено от всякога сред домакинствата — което до голяма степен е положително развитие — но популярността на акциите може също да дойде за сметка на по-малко променливите облигации. След десетилетие и половина превъзходство на акциите, портфейлът от акции и облигации 60/40 е обявяван за мъртъв повече пъти, отколкото мога да преброя.

Как инвестират домакинствата в САЩ | Все по-голяма част от американските домакинства имат някаква форма на акции

Междувременно, най-новото проучване на мениджърите на глобални фондове от Bank of America Corp. показва рекордно високи разпределения за американски акции и рекордно ниски парични позиции, което предполага, че професионалистите са пили същия Kool-Aid като инвеститорите на дребно.

Стратезите на Уолстрийт, които като цяло се съмняваха в потенциала на пазара през 2023 и 2024 г., сега проповядват мнението, че истинският риск остава встрани. А сред анализаторите на отделни акции има почти единодушна постоянна препоръка да се инвестира в компаниите от "Великолепната седморка", суперзвездните акции, които сега съставляват една трета от S&P 500 по пазарна капитализация. Около 81% от всички препоръки от страна на продавачите насърчават инвеститорите да купуват тях: Alphabet Inc., Amazon.com Inc., Apple Inc., Meta Platforms Inc., Microsoft Corp., Nvidia Corp. и Tesla Inc. И ако махнете Tesla (най-абсурдно оценяваната) от списъка, процентът на препоръките за покупка на "Великолепната седморка" се покачва до 86%. Наистина изглежда, че необичайно голяма инвеститорска база залага на американския фондов пазар.

Като цяло, S&P 500 се търгува при около 22 пъти смесените бъдещи 12-месечни печалби - ниво, което индексът е надвишавал само в периодите 1998-2000 и 2020-2021 в данни от 1990 г. насам. В миналото съм неглижирал високия коефициент заради промени в състава на индекса и изключителния рекорд на растеж на водещите компании, и тези аргументи все още са валидни. Но в допълнение към високия коефициент, основните очаквания за печалба също са високи. Ако нещо се обърка за няколко гиганта на индекса, те лесно биха могли да повлачат инвеститорите в индекса със себе си. Може би рефлексивността на Сорос ще се задейства и ще понижи акциите още повече в каскада от изгубена вяра.

Отново, не оспорвам фактите около акциите в дългосрочен план; просто се притеснявам, че твърде много хора са се съгласили с идеята. За изчерпателност трябва да отбележа, че по-новата работа на Едуард Маккуори разкри много дълъг период от време преди Гражданската война, когато акциите значително и устойчиво се представяха по-слабо от облигациите. Маккуори също така документира различни периоди от няколко десетилетия на отрицателна реална възвръщаемост на капитала на международните пазари като Норвегия (-4,4% на годишна база през 30-те години, завършващи през 1978 г.); Италия (-2,4% на годишна база през 30-те години, завършващи през 1991 г.); и Япония (-0,8% на годишна база през 30-те години, завършващи през 2019 г.). Въпреки че не са толкова дълги, колкото тези епизоди, американските инвеститори също претърпяха загубени десетилетия след лудостта на Nifty Fifty през 60-те години на миналия век и повишените оценки на dot-com балона. С други думи, акциите не винаги са сигурни за по-дълги периоди на държане. Искрено се съмнявам, че пазарите се връщат към 1800 г., но със сигурност е възможно днешните оценки и пазарни концентрации да подготвят сцената за слаби 10 години.

В последната си бележка Маркс заключава, че той просто излага „фактите, както ги виждам“: че оценките са необичайно високи и че такива оценки исторически са били свързани с последващи периоди на ниска възвръщаемост. Лично аз нямам представа дали бичият пазар в САЩ е в 6-та, 7-ма или 8-ма минута от продължението – и не съм готов да заложа, че сме в 9-тата. Но толкова много хора знаят, че печалбата е намаляла значително, а рисковете са ескалирали.

Разумната следваща стъпка би била да се запознаем отново с някои от инвестициите, които не са толкова популярни, като се започне с 10-годишните държавни облигации, които сега носят около 4,7%. А какво да кажем за силно недолюбваните акции на нововъзникващите пазари, които доказаха през 2000-те, че могат да се представят по-добре, когато американските акции са в спад? Каквото и да се случи през 2025 г., със сигурност изглежда разумно да се ограничи фанатизмът за американските акции и да се преоткрият предимствата на диверсификацията. В един момент тълпата ще насочи вниманието си другаде и никой не иска да бъде последният, който танцува на дансинга.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Тръмп и Зеленски може да проведат разговор във Ватикана

Тръмп и Зеленски може да проведат разговор във Ватикана  Слабо земетресение край Варна

Слабо земетресение край Варна  Няколко района във Варна останаха без вода заради аварии

Няколко района във Варна останаха без вода заради аварии  Валежи на много места в страната през уикенда

Валежи на много места в страната през уикенда

Заради протест движението в района на Дунав мост е затруднено

Заради протест движението в района на Дунав мост е затруднено  Жени малтретират мъжете си и нарушават ограничителни заповеди

Жени малтретират мъжете си и нарушават ограничителни заповеди  Първият папа във Фейсбук: Деца, текила, Марадона, пици - какво качваше Франциск в социалните мрежи ВИДЕО

Първият папа във Фейсбук: Деца, текила, Марадона, пици - какво качваше Франциск в социалните мрежи ВИДЕО  Протестиращи в столичния квартал "Захарна фабрика" започнаха подписка

Протестиращи в столичния квартал "Захарна фабрика" започнаха подписка

Интер ще е шампион на Италия, а Наполи с калъфката

Интер ще е шампион на Италия, а Наполи с калъфката  Гръм от „Герена“! Левски си връща Уелтън

Гръм от „Герена“! Левски си връща Уелтън  Национал не си заби автогол в трети пореден мач, но падна с 0:3

Национал не си заби автогол в трети пореден мач, но падна с 0:3  Започна обратно броене за вратар в Левски

Започна обратно броене за вратар в Левски

Какви проблеми причинява некачественото гориво

Какви проблеми причинява некачественото гориво  Най-великите британски коли на всички времена

Най-великите британски коли на всички времена  Фенове на Subaru критикуват дизайна на новия Outback

Фенове на Subaru критикуват дизайна на новия Outback  Без да знае, програмист купи кола, която му беше открадната дни по-рано

Без да знае, програмист купи кола, която му беше открадната дни по-рано

продава, Къща, 261 m2 София, Надежда 4, 544015 EUR

продава, Къща, 261 m2 София, Надежда 4, 544015 EUR  продава, Тристаен апартамент, 95 m2 София, Център, бул. Витоша, 419000 EUR

продава, Тристаен апартамент, 95 m2 София, Център, бул. Витоша, 419000 EUR  продава, Едностаен апартамент, 49 m2 София област, гр. Своге, 52000 EUR

продава, Едностаен апартамент, 49 m2 София област, гр. Своге, 52000 EUR  продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 62766 EUR

продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 62766 EUR  продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 59500 EUR

продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 59500 EUR