Хората често правят разлика между „добър дълг“ и „лош дълг“ по отношение както на личните финанси, така и на публичните разходи: добрият дълг, според теорията, е заем, който се изплаща с течение на времето, докато лошият дълг не. Така че е добре да финансирате тази нова кола, която ще ви отведе до по-добре платена работа, или да гласувате за нови федерални заеми, които ще стимулират икономическия растеж, но се опитайте да не вземате заем, за да се подстрижете или да плащате за увеличения на заплатите na бюрократи.

Всъщност тази логика е погрешна. Докато светът е несигурен, няма такова нещо като добър или лош дълг. Има само добро управление на риска и лошо управление на риска. Това е ключова концепция за разбиране, докато САЩ продължават да добавят към публичния си дълг, който се е утроил през последните две десетилетия до почти 36 трилиона долара.

Като обяснение, нека се преструваме, че е 2010 г. и сте предварително одобрени за заем от $200 000. Използвате ли го, за да закупите нов и неясен актив, който няма ясен случай на употреба, или да платите за образование в едно от най-уважаваните висши учебни заведения в света?

Ако бяхте купили този актив – биткойн – вашите 200 000 долара сега щяха да струват повече от 218 милиарда долара. Ако вместо това сте избрали да получите бакалавърска степен — от Масачузетския технологичен институт — тогава след няколко години можете да очаквате да сте направили около 1,5 милиона долара повече, отколкото ако изобщо не сте ходили в колеж. Възвръщаемостта на степента от MIT е около 14%; за биткойн, това е повече от 1 000 000%.

Така че от това следва, че вземането на заем за закупуване на биткойни беше невероятно добра идея, докато тегленето на заем за отиване в MIT беше ... по-малко добра. Нали?

Не е задължително. Това, което този анализ пренебрегва, е концепцията за управляван риск. Почти всяка степен от Масачузетския технологичен институт се отплаща от гледна точка на по-високи заплати за цял живот и можете да получите нисколихвен заем с фиксиран лихвен процент (или дори възможност за опрощаване от правителството), за да го финансирате. Биткойнът е просто спекулация – която понякога се изплаща, както всички рискови активи могат, но включва и голям елемент на късмет.

Тази логика се проявява и в политически контекст. Демократите са склонни да предпочитат дълга за финансиране на държавните разходи за проекти, като магистрали или фабрики за чипове, които помагат за поддържане и растеж на икономиката. Републиканците като цяло подкрепят намаляването на данъците, защото предоставянето на повече пари в ръцете на частния сектор стимулира растежа.

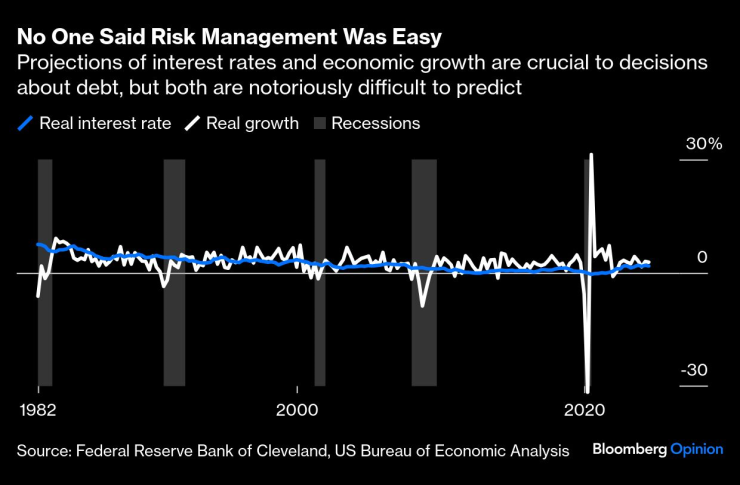

И в двата случая основният аргумент е един и същ: добрият дълг повишава темпа на растеж на икономиката, g, достатъчно, така че да изпреварва r, реалния лихвен процент.

През 2010 г. някои икономисти твърдяха, че тъй като лихвените проценти са толкова ниски, правителството трябва да поеме повече дълг и да харчи повече според теорията, че g ще бъде по-голямо от r. Грешката в този аргумент е, че и r, и g се променят с времето.

Никой не е казал, че управлението на риска е лесно | Прогнозите за лихвените проценти и икономическия растеж са от решаващо значение за решенията относно дълга, но и двете са изключително трудни за прогнозиране

Не е достатъчно да се твърди, че правителството трябва да поеме дълг, за да харчи повече или да намали данъците. Без значение какви са лихвените проценти, истинският тест за фискално здраве се свежда до управлението на риска. Доброто управление на риска увеличава шансовете вашият залог да се изплати или най-малкото не ви оставя по-дълбоко в дългове. Това изисква да изберете правилните инвестиции и да управлявате цената на вашия дълг - тоест да се опитвате да управлявате r и g в един несигурен свят.

Доброто управление на риска започва с инвестиране на заетите пари в нещо, което вероятно ще се изплати. Някои икономисти твърдят, че всеки държавен разход си струва да се поеме дълг – дори да се плаща на хората да копаят дупки и след това да ги запълват – защото създават работни места.

Това не е така. Възвръщаемостта на един държавен долар разходи може да варира между пет цента и пет долара. Простото стимулиране на икономиката в краткосрочен план не винаги създава стойност – не само защото някои проекти са по-добри от други, но и поради алтернативни разходи. Харченето на пари за копаене и повторно запълване на дупки означава по-малко пари и труд, изразходвани за по-продуктивни занимания, които водят до повече растеж с течение на времето.

И дори ако изберете проект, за който се предвижда да създаде стойност, да речем инсталиране на станции за зареждане на електрически превозни средства, трябва да сте сигурни, че изпълнението на проекта води до положителна възвръщаемост. Много поддръжници на Закона за инфраструктурните инвестиции и заетостта, Закона CHIPS и Закона за намаляване на инфлацията бяха обезпокоени, че тяхната стойност за данъкоплатците е подкопана от прекомерни регулации и необходимостта да се успокоят различни политически групи, което увеличи разходите и времето.

Междувременно много от противниците на законите бяха скептични, че правителството може някога да ги изпълнява ефективно, което е една от причините толкова много републиканци да предпочитат намаляване на данъците. Но и тук дяволът е в детайлите: данъчните съкращения могат да увеличат растежа – но рядко достатъчно, за да платят за себе си. Зависи каква е съществуващата данъчна ставка, как са структурирани данъчните облекчения и т.н. И точно като разходите, промените в данъчния кодекс са обект на политически натиск.

Друго предимство на управлението на риска е, че то отчита времевата рамка. Може да изглежда, че даден инвестиционен проект се изплаща през първите пет години, но ползите в крайна сметка намаляват и дългът все още е там. Може би първоначалната вълна от държавни инвестиции в облагодетелствана индустрия незабавно кара хората да работят и повишава БВП, но с течение на времето изкривяванията и разхищенията подкопават производителността на цялата икономика.

След това има подробности, като например как е структуриран дългът, което е също толкова критично, колкото и самата инвестиция. Тук управлението на риска рядко е просто. Облигациите с по-кратка продължителност обикновено плащат по-ниски лихвени проценти, така че ако очаквате лихвите да бъдат по-ниски в бъдеще, по-евтино е да издадете краткосрочен дълг и да го прехвърлите, когато стане дължим. Но можете също така да залагате грешно за бъдещето на лихвените проценти и правителството направи някои лоши залози напоследък.

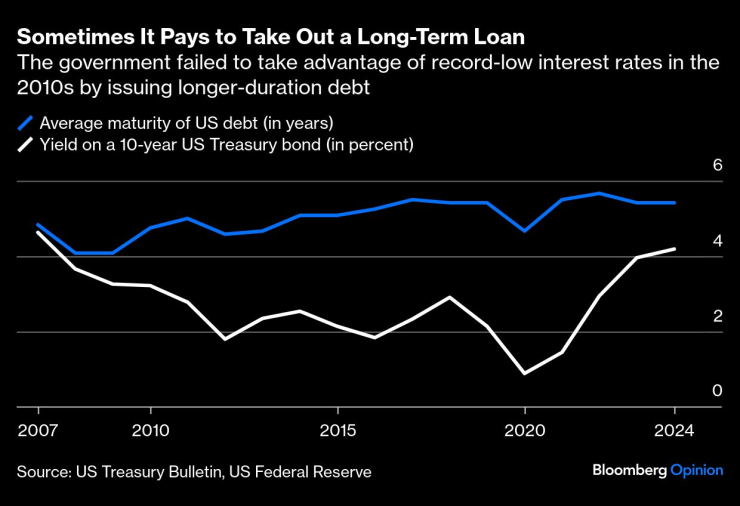

Понякога си струва да вземете дългосрочен заем | Правителството не успя да се възползва от рекордно ниските лихвени проценти през 2010 г. като издаде дългосрочен дълг

Фигурата по-горе показва средния падеж на държавния дълг спрямо 10-годишния лихвен процент. През по-голямата част от 2010-те лихвените проценти бяха под 3%, дори близо до нулата към края, но средната продължителност на държавния дълг беше малко над пет години. Правителството можеше да емитира повече 10-, 20- или 30-годишни облигации и да се изправи пред по-ниски плащания днес. Но не направи това и сега цените са по-високи. Матуритетът на дълга се увеличи с падането на лихвите, но не много. Правителството не се възползва напълно от рекордно ниските ставки.

Може би политиците са вярвали, че ниските ставки са новото нормално и ще продължат дълго време. Ако е така, това беше лошо управление на риска. Никое пазарно състояние не трае вечно и доброто управление на риска отчита това.

Дълговите ентусиасти обичат да твърдят, че когато става въпрос за поемане на дълг, не можете да сравнявате правителството с домакинство: правителствата могат да печатат свои собствени пари, за да плащат сметките си. Но от това не следва, че управлението на риска не е необходимо; всъщност става по-важно, макар и по-трудно. За разлика от домакинствата, държавните дългови разходи (дори за добри проекти) могат да увеличат инфлацията, което още повече повишава цената на заема. Така че правителствата трябва да бъдат по-проницателни за това какви инвестиции правят и как управляват дълга си - защото дългът им ще продължи много десетилетия и може да създаде още по-голямо бреме за бъдещите поколения.

САЩ са на път да натрупат непрекъснато нарастващ дълг през следващите няколко десетилетия. Колко да се тревожите за това привлича много внимание. Много по-малко се обръща на това как правителството управлява този риск: какво прави, за да направи съществуващите си разходи по-продуктивни и ефективни, дали структурира дълга си, за да минимизира лихвения риск и как може да управлява риска, за да избегне по-високи лихви в бъдеще.

Така че давайте, тревожете се за дълга на нацията (която и да е тя). Но също така обърнете внимание на управлението на риска на нацията.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Гавра: Татуиран Исус, заобиколен от мъже, на трансджендър събитие за Великден

Гавра: Татуиран Исус, заобиколен от мъже, на трансджендър събитие за Великден  Рекорд: Джон Сина стана най-титулуваният кечист в историята

Рекорд: Джон Сина стана най-титулуваният кечист в историята  Изложба "Актуални пейзажи" на Цанко Цанков във Варна

Изложба "Актуални пейзажи" на Цанко Цанков във Варна  Какво време ни очаква на Светли четвъртък?

Какво време ни очаква на Светли четвъртък?

Тридневна диета с яйца сваля излишните килограми

Тридневна диета с яйца сваля излишните килограми  Кристен Стюарт сключи брак с Дилън Майър

Кристен Стюарт сключи брак с Дилън Майър  Натурален еликсир топи коремните мазнини

Натурален еликсир топи коремните мазнини  Забравихме ли за книгите за сметка на филмите?

Забравихме ли за книгите за сметка на филмите?

Спортът по телевизията днес, 24 април

Спортът по телевизията днес, 24 април  Мачовете по телевизията днес, 24 април

Мачовете по телевизията днес, 24 април  О'Съливан се развихри и набързо приключи Капитана

О'Съливан се развихри и набързо приключи Капитана  Реал взе тежкото гостуване на Хетафе

Реал взе тежкото гостуване на Хетафе

Volkswagen показа три бъдещи модела

Volkswagen показа три бъдещи модела  Dacia: Готови сме да направим Bigster с 200 коня!

Dacia: Готови сме да направим Bigster с 200 коня!  Китайска батерия осигурява 520 км само за 5 минути зареждане

Китайска батерия осигурява 520 км само за 5 минути зареждане  Пет проблема на Honda Accord на старо

Пет проблема на Honda Accord на старо

дава под наем, Промишлен имот, 1150 m2 Пловдив област, с.Труд, 4200 EUR

дава под наем, Промишлен имот, 1150 m2 Пловдив област, с.Труд, 4200 EUR  продава, Двустаен апартамент, 55 m2 София, Толстой, 102000 EUR

продава, Двустаен апартамент, 55 m2 София, Толстой, 102000 EUR  дава под наем, Офис, 106 m2 София, Център, 850 EUR

дава под наем, Офис, 106 m2 София, Център, 850 EUR  продава, Едностаен апартамент, 50 m2 София, Света Троица, 120000 EUR

продава, Едностаен апартамент, 50 m2 София, Света Троица, 120000 EUR  продава, Двустаен апартамент, 58 m2 Бургас област, гр.Созопол, 61000 EUR

продава, Двустаен апартамент, 58 m2 Бургас област, гр.Созопол, 61000 EUR