Това е времето на годината, когато гадателите на Уолстрийт гледат 12 месеца напред и се опитват да предскажат пътя на американските акции. Миналата година по това време никой, който пишеше за голяма част от пазара, която продаваше, не смяташе, че акциите ще се представят толкова добре, колкото се представиха, като нараснаха с 23% през 2024 г. Средният прогностик смяташе, че вероятно ще се движим встрани, а няколко мечки призоваваха за значителна разпродажба. Същото се отнасяше и за прогнозите за предходната година. Погледнато в ретроспекция, този провал на прогнозите почти изглеждаше като противоположен бичи знак.

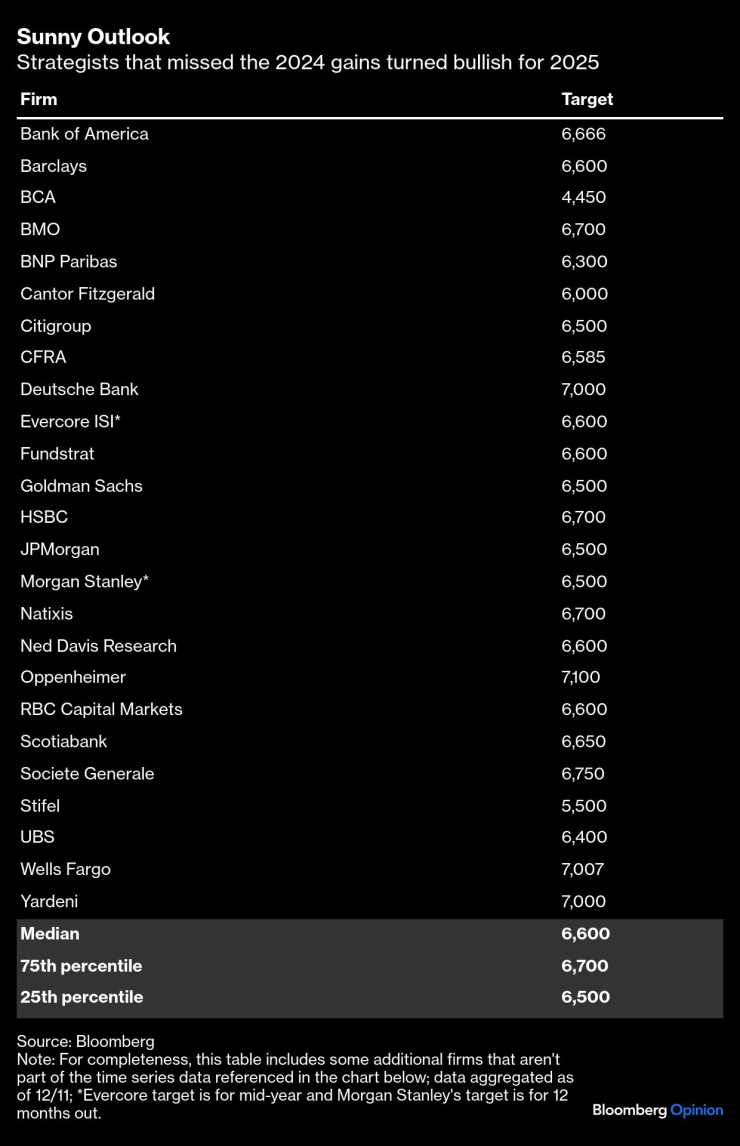

Във всеки случай нещо явно се е променило в мисленето на Уолстрийт. През тази година средният стратег очаква индексът S&P 500 да завърши 2025 г. на ниво от 6600, което към момента на писане на статията представлява предполагаем ръст от 12%. По-оптимистичните стратези от последните години са се окуражили, докато някогашните мечки в повечето случаи са се преобразили (тазгодишната равносметка предлага само двама стратези, прогнозиращи дестинация под 6000, сред които само една ултрамечка - Питър Березин от BCA Research). Като се има предвид изключителната двугодишна серия на S&P 500, това развитие изглежда естествено, макар че то също така сочи нови опасности за инвеститорите през следващата година.

Стратезите са оптимистично настроени за 2025 г.

От поведенческа гледна точка всичко това много прилича на пристрастие към рецензиите - тенденцията да позволяваме на скорошни събития да оказват прекалено голямо влияние върху нашите възгледи за бъдещето. Но за по-слънчевите перспективи има и рационална, реална основа и би било грешка да ги отхвърлим като чиста психология.

Шумът около генеративния изкуствен интелект от 2022 г. се оказа много повече от светкавична реклама, която доведе до стотици милиарди капиталови разходи, а за Nvidia Corp. - до невъобразим досега ръст на приходите. В по-общ план успехът на Великолепната седморка промени начина, по който стратезите по продажбите гледат на работата си. При 33% от теглото на S&P 500 всяка прогноза трябва да включва подробна визия за бъдещето на тези компании: Apple Inc., Microsoft Corp., Nvidia, Amazon.com Inc., Meta Platforms Inc. и Tesla Inc. В повечето случаи те са се превърнали в диверсифицирани, доминиращи и ефективни машини за генериране на парични средства, с каквито американските инвеститори рядко са се сблъсквали през живота си. (Tesla е нещо като отделен случай, с оценка, която се определя повече от разказа, отколкото от реалните печалби. И все пак главният изпълнителен директор Илон Мъск има ухото на новоизбрания президент Доналд Тръмп - конкурентно предимство, което по същество е безценно.)

В допълнение към Седморката икономиката на САЩ се очертава като единствен двигател сред развитите пазари. Икономиката е постигнала ръст на производителността, какъвто не е имало от началото на 2000 г. насам, и това е довело до благоприятни показатели за потреблението и пазара на труда въпреки безбройните прогнози за крах. Като по чудо инфлацията същевременно намаля.

Разбира се, има и нови рискове, които са свързани с тази територия. Първо, когато всички са се вкопчили в оптимистичната история, кой остава да инвестира и да повишава цените? Съмнявам се, че сме достигнали точката на пренасищане на инвеститорите, но може би сме малко по-близо. Второ, портфейлите на всички са прекалено концентрирани в същите тези акции от Великолепната седморка, а оценките им са се повишили до такава степен, че вече са намалили стойността на много от суперсилите на компаниите. Анализаторите, които ги покриват, оценяват, че перспективите им за растеж са се понижили от изключителни до просто страхотни. Все още ще е необходим някакъв катализатор, който да предизвика разпродажба - например възстановяване на инфлацията; засилване на търговския сблъсък между САЩ и Китай или настъпване на „зимата“ на изкуствения интелект - но рискът е невъзможно да бъде снет напълно.

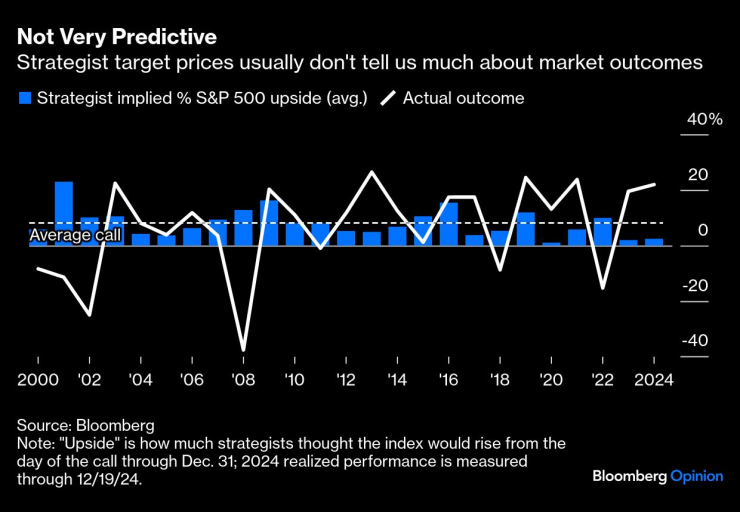

Прогнозите на стратезите не се сбъдват много често

Березин от BCA, най-мечият стратег по данни на Bloomberg, основава пазарната си прогноза на очакването за рецесия в САЩ. Наред с другото той заяви, че Тръмп може да предизвика търговска война, която да натежи на бизнес инвестициите, и предупреди за потенциално избухване на „бунт на облигационния пазар“ срещу финансираните от дефицита данъчни съкращения. В сценария на Березин тези събития биха могли да се сблъскат с икономика, в която просрочията по кредитните карти и автомобилните заеми вече се увеличават. „Аз не съм вечен песимист; това е наистина първият път в кариерата ми, когато съм наистина откровено мечи“, каза ми Березин. „Пазарът има нужда да чуе по-трезв мечи глас, защото те са голяма рядкост в наши дни.“

Както съм писал и преди, важно е да разпознаваме 12-месечните прогнози за акциите като обосновани предположения, каквито те в крайна сметка са. Стратезите с право са научили, че акциите обикновено вървят нагоре, а средната прогноза в данните на Bloomberg е винаги положителна. Но средната прогнозна точка рядко е особено проницателна и често се оказва пълен провал.

Като пример можем да посочим, че средностатистическите стратези бяха сравнително оптимистично настроени по време на дотком фалита и преди финансовата криза от 2008 г. Неотдавна те очакваха сравнително добра година през 2022 г. на мечия пазар и не успяха да предвидят годините на възход през 2023 и 2024 г. Разберете. Стратезите просто нямат кристални топки и със сигурност не могат да предвидят рецесии или пандемии. Те са съвкупност от хора, които се опитват да се справят с невъзможна задача. Това не означава, че не разполагат от знания, и аз оставам запален потребител на тяхната проза, особено на идеите им за управление на риска, разпределение на активите и нови инвестиционни теми. Що се отнася до самите цели, те в повечето случаи са само част от по-широкия пъзел на пазарните настроения.

Като се има предвид всичко, логичният отговор е да останете инвеститори, но да хеджирате залозите си с някаква комбинация от облигации, опции и по-малко волатилни американски акции. Обикновено акциите вървят нагоре, а и все още има какво да се желае в настройката за 2025 г. Но ако има нещо, което последните няколко години ни показаха, то е, че пазарът винаги е способен да направи невъобразимото, така че трябва да запазим разума си.

Джонатан Левин е колумнист, който се занимава с пазарите и икономиката на САЩ. Преди това е работил като журналист в Bloomberg в САЩ, Бразилия и Мексико. Притежава чартърната програма CFA.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Започва поставянето на ваксина срещу менингококова инфекция

Започва поставянето на ваксина срещу менингококова инфекция  Медици и здравни работници излизат на протест

Медици и здравни работници излизат на протест  Календар на магнитните бури за април

Календар на магнитните бури за април  Пролетна Мода: Кои са осемте цвята на сезона

Пролетна Мода: Кои са осемте цвята на сезона

Отново на дъното в класацията на PISA: Учениците ни са сред най-неграмотните в ЕС

Отново на дъното в класацията на PISA: Учениците ни са сред най-неграмотните в ЕС  Гладна стачка обяви бащата на мъжа, нападнал синоптиците в станция "Мургаш"

Гладна стачка обяви бащата на мъжа, нападнал синоптиците в станция "Мургаш"  Преместихме стрелките, днешният ден може да бъде опасен

Преместихме стрелките, днешният ден може да бъде опасен  И днес медици и здравни работници излизат на протест

И днес медици и здравни работници излизат на протест

Сложете край на „Студио Х“

Сложете край на „Студио Х“  ЦСКА направи нещо невиждано през този сезон

ЦСКА направи нещо невиждано през този сезон  Станимир Тренчев ще ръководи Левски - ЦСКА 1948

Станимир Тренчев ще ръководи Левски - ЦСКА 1948  Томаш предприема неочаквана промяна в ЦСКА

Томаш предприема неочаквана промяна в ЦСКА

Един от най-старите заводи в Европа затвори след 120 години работа

Един от най-старите заводи в Европа затвори след 120 години работа  Завръщане към класиката - тестваме новото Audi A5

Завръщане към класиката - тестваме новото Audi A5  Айртон Сена и Honda - любов от пръв поглед

Айртон Сена и Honda - любов от пръв поглед  Защо се появяват отлагания върху капачката за масло

Защо се появяват отлагания върху капачката за масло

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR  продава, Къща, 110 m2 София, Бистрица (с.), 260000 EUR

продава, Къща, 110 m2 София, Бистрица (с.), 260000 EUR  продава, Двустаен апартамент, 89 m2 Бургас област, гр.Созопол, 105000 EUR

продава, Двустаен апартамент, 89 m2 Бургас област, гр.Созопол, 105000 EUR  продава, Офис, 64 m2 София, Манастирски Ливади, 170000 EUR

продава, Офис, 64 m2 София, Манастирски Ливади, 170000 EUR  продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR