Във физиката проблемът с трите тела описва невъзможността да се изчислят траекториите на три независими маси поради хаотичния характер на взаимодействията между тях при Нютоновите закони за движение и гравитация. За трейдърите и инвеститорите взаимодействието между политиката, икономиката и пазарите ще направи определянето на траекторията на акциите, облигациите, суровините и валутите през тази година още по-трудно от обикновено.

Изборът на Доналд Тръмп внася нежелана волност в американската политика, като всичко - от търговията през регулациите до криптовалутите - изглежда определено по-малко предвидимо. И докато американският потребител продължава да се противопоставя на очакванията, поддържайки най-голямата икономика в света в добро състояние, останалата част от света е много по-малко стабилна. Основното ни послание за 2025 г: Закопчайте коланите, това ще бъде влакче в увеселителен парк.

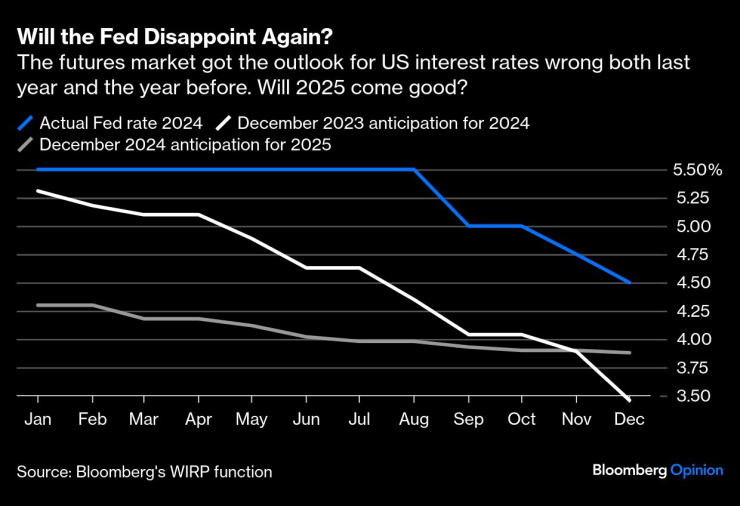

Фед беше кучето, което не лаеше през 2024 г.

Миналата година по това време търговците на фючърси очакваха вълна от намаляване на лихвените проценти от страна на централната банка на САЩ, която да попречи на рецесията. Монетарното облекчаване не успя да се осъществи в очаквания мащаб. Същото се отнасяше и за 2023 г., като големите надежди за по-ниски разходи по заемите бяха попарени от Федералния резерв, фокусиран върху потушаването на инфлацията. Ще даде ли резултат предстоящата година?

Фед ще разочарова ли пазарите отново?

Миналата година Фед не лаеше - или поне не толкова силно, колкото се очакваше - защото не се наложи; икономиката се оказа неочаквано устойчива и опасенията за рецесия изчезнаха сред пазарните прорицатели. Възможно е тази година политиците в САЩ да бъдат също толкова тихи - или Тръмп 2.0 да предизвика по-активна политическа реакция, и в двете посоки.

Мечките на фондовия пазар хвърлят кърпата и пазарът достига рекордните 127 709 441 720 750 долара

Пазарната капитализация на световните акции достигна рекордните 128 трилиона долара през миналия месец и се повиши с 12% през 2024 г. Впечатляващите стойности на американските компании, включително Apple Inc. (на стойност 3,8 трлн. долара, с 31% повече от миналата година), Nvidia Corp. (3,37 трлн. долара, +178%), Microsoft Corp. (3,16 трлн. долара, +13%), Amazon.com Inc. 2.33 трлн. долара, +46%) и Meta Platforms Inc. (1,5 трлн. долара, +67%) може да са били подкрепени от прекалената еуфория около обещанията на изкуствения интелект, но бенчмарк индексите в Япония, Испания и Хонконг нараснаха с 14% или повече. Дори стагниращият германски DAX се повиши с 19%.

Световните капиталови пазари достигат рекордни стойности

Има няколко показателя, които могат да се нарекат обратни, като някои известни вечни песимисти се отказаха от тях. Миналия месец Дейвид Розенберг публикува „оплакването на мечка, която се е примирила с предположението, че макар пазарът определено да е бил буен, той всъщност може да не е чак толкова ирационален“. През ноември JPMorgan Chase & Co., която прекара две мечи години, погрешно оценявайки индекса S&P 500, премина към прогнозиране на ръст за бенчмарка; главният ѝ глобален пазарен стратег Марко Коланович напусна фирмата през юли. Преди месец Citigroup Inc. изтъкна, че трейдърите на къси позиции, които капитулират пред мечите залози, правят позиционирането на инвеститорите във фючърсите на S&P „напълно едностранчиво“. Смел портфолио мениджър би бил този, който заложи срещу по-нататъшно нарастване на капиталовите пазари през тази година - дори ако обещанието за изкуствен интелект се окаже пресилено.

Валутата е на Тръмп, но проблемът е ваш

Трудно е да се определи какво ще бъде основният двигател на долара през тази година. Това може да бъде мощна схватка между реториката на администрацията на Тръмп - новоизбраният президент едновременно осъди силата на долара и поиска верността на БРИКС към неоговото превъзходство - и начина, по който реагира Фед. По-нататъшното намаляване на лихвените проценти в САЩ не е сигурно; междувременно останалата част от света ще трябва да се погрижи за себе си, след като се бори с 6,5% ръст на доларовия индекс през миналата година.

Беше годината на долара

Свръхвисокият курс на долара може да причини особено напрежение на бедните на ресурси страни, които трябва да плащат за деноминираните в долари стоки в собствените си отслабени валути, а при бъдещите търговски мита, които предизвикват сериозно безпокойство, далеч не е ясно откъде ще дойде облекчението. Както казва Джон Конъли през 1971 г., когато е министър на финансите на САЩ в кабинета на Ричард Никсън: „Това е нашата валута, но е ваш проблем.“

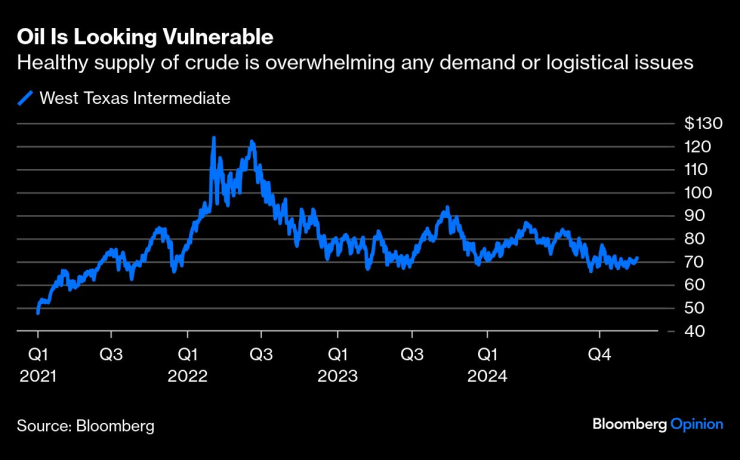

Една стока, която да управлява всички

Ако имаше само един показател за оценка на цялостното състояние на световната икономика, цената на петрола щеше да е най-добрият вариант. Обикновено тя се търгува според това колко логистични блокажи се появяват или колко силен е апетитът на Китай или Индия. Търсенето все още е много силно, но в момента това е по-малко важно. Има нов определящ фактор в лицето на огромното предлагане от Северна и Южна Америка - не само шистовия фракинг в Пермския басейн, но и допълнителното производство от Южна Америка, включително Бразилия, Гвиана и Венецуела. Освен това преминаването на Китай към електрически превозни средства и увеличените доставки на ядрена и газова енергия изглеждат като постоянни фактори, които променят правилата на играта.

Петролът изглежда лесно раним

Геополитическата ситуация в Близкия изток, както и Украйна и други горещи точки, остават вечен проблем. Но неспособността на ОПЕК+ да наложи таван на производството означава, че няма защитима линия в пясъка за суровия петрол. И както твърди нашият колега Хавиер Блас, тези ограничения на добива ще засегнат особено силно Казахстан през тази година, тъй като централноазиатската страна се стреми да се възползва от допълнителния капацитет за изпомпване, който ще бъде включен в десетилетния проект за разширяване на най-голямото ѝ петролно находище на стойност 45 млрд. долара.

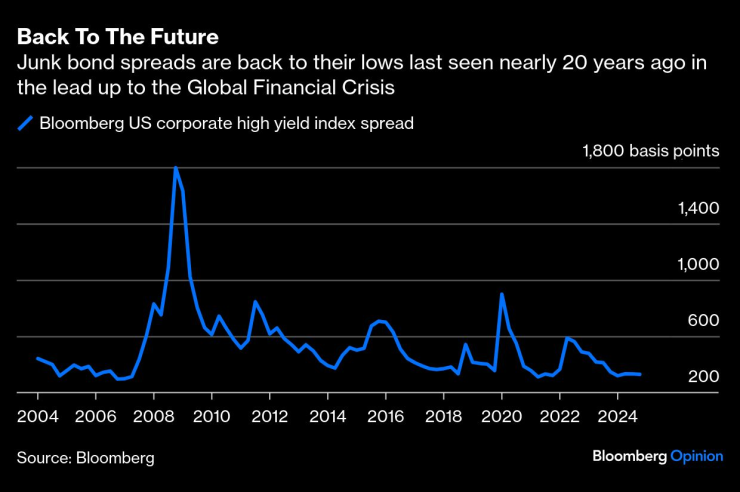

Кредитните спредове не виждат зло, не се страхуват от зло

Докато пазарите на акции в САЩ продължават да достигат нови върхове, а растежът и доларът изглеждат неуязвими, съществува усещането, че нищо не може да се обърка. Пазарите са оценени като съвършени. Това е лесно забележимо, когато се погледне разликата в доходността между държавните и корпоративните облигации.

Повтаряне на сценария от миналото

Спредовете за компании с кредитен рейтинг ВВ или по-нисък не са били толкова свити от 2006 г. насам. Това наистина беше период, в който предпазливостта беше хвърлена на вятъра, но този път изглежда - хм - различно. Корпоративните печалби наистина растат, лихвените проценти вероятно ще се понижат, инфлацията е под контрол и икономиката изглежда стабилна. Да, има признаци за балони в някои класове активи, особено в банките, тютюневите изделия и дълга, свързан с автомобилите, но от всички пазарни барометри на реалната икономика това е най-важният, който трябва да се наблюдава.

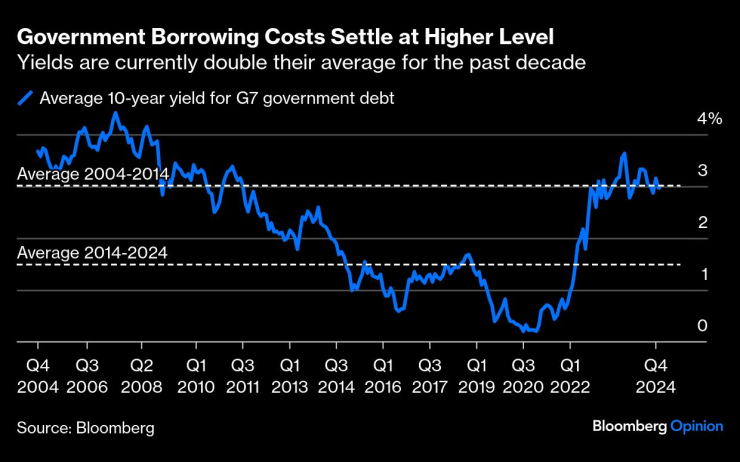

За държавния дълг 3% е новото 1,5%

Дните на нулева доходност - или дори на получаване на заплащане за заем при отрицателни нива - са далечен спомен. Средната доходност на 10-годишните държавни облигации сред държавите от Групата на седемте изглежда се установява около 3%, които преобладаваха между 2004 и 2014 г., което е два пъти повече от средната доходност, която държавите имаха през последното десетилетие.

Доходностите по държавните дългове са удвоили средната си стойност през последното десетилетие

Понастоящем доходността на 10-годишните щатски държавни ценни книжа е около 4,5%; консенсусната прогноза на икономистите, анкетирани от Bloomberg, е този показател да остане относително непроменен през следващите тримесечия и да приключи годината с малко по-ниска доходност - 4,1%. Но пътуването ще има толкова голямо значение, колкото и дестинацията - през миналата година тя варираше между 3,6% и 4,7%, след като през 2023 г. претърпя колебание от 170 базисни пункта. Очакваното от икономистите стабилно състояние изглежда малко вероятно да бъде постигнато.

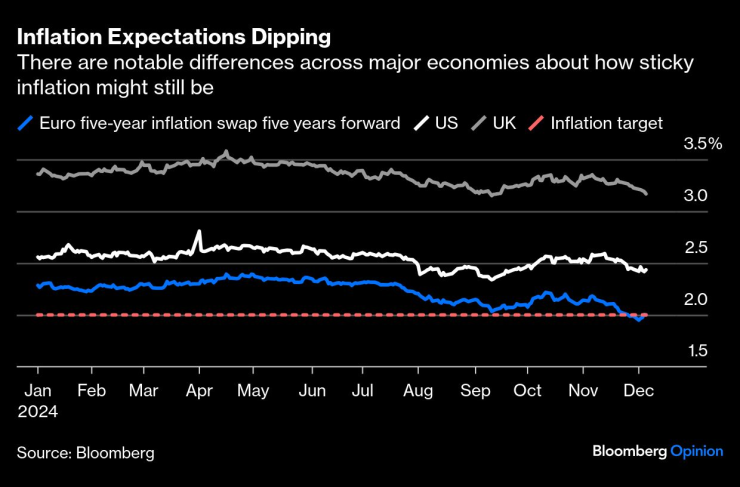

Все още водите последната война?

Изкушаващо е да се каже, че бурния период на потребителските цени е овладян и централните банки трябва да се насочат към това да се тревожат повече за отслабването на растежа. Но инфлацията все още не е победена. Погледът към бъдещето, доколкото е практически възможно, с помощта на измерител на пазарните очаквания, който централните банкери често предпочитат, тъй като поне се търгува с известна ликвидност, е доста показателен за това колко успешни се очаква да бъдат пазителите на паричната политика в постигането на целта от 2%.

Има индикатори във водещите икономики за това колко още може да се борим с инфлацията

Пазарът на суапове подсказва, че Европейската централна банка няма проблем с инфлацията, но Английската централна банка има още какво да реже. Най-забележителното обаче е, че дори когато икономиката на САЩ продължава да изненадва с положителни резултати, Фед не се възприема като изправен пред трудни за сваляне цени. Дали колективното доверие в политиците е непоправимо накърнено от скока на цените през последните години, предстои да разберем.

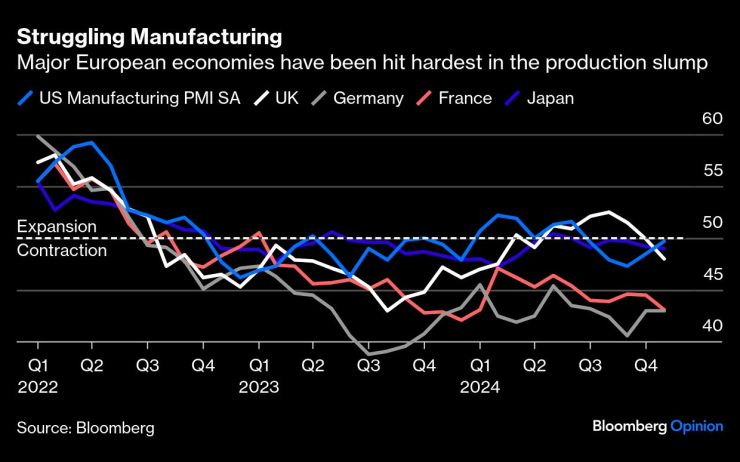

Производството след пандемията е в застой

Производството често се разглежда като най-добрия показател за това колко здрава е една икономика. Ако това все още е така, очевидно е, че пет от най-големите икономики в света имат проблеми, тъй като приливът на пандемичните фискални стимули отминава.

Производството се затруднява

Никъде другаде не изпитват такива трудности като Германия и Франция. До голяма степен това се дължи на слабата китайска икономика, но голяма роля играят и по-високите разходи за енергия. Намирането на изход от тази дупка ще бъде основната задача на Европейския съюз през 2025 г.

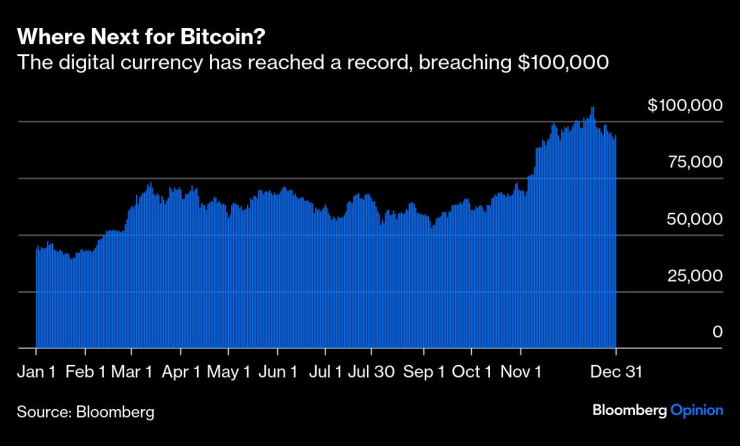

Какво следва за биткойн? ¯\_(ツ)_/¯

„Биткойн стигна 100 хил. долара - но все още, след 15 години, няма легитимни случаи на употреба“, написа носителят на Нобелова награда за икономика Пол Кругман в платформата Bluesky миналия месец, след като цифровата валута достигна рекорд, преодолявайки 100 000 долара за първи път. Той е прав - въпреки рязкото покачване на стойностите през последните месеци, светът на криптовалутите все още е решение, което търси проблем, и до голяма степен остава площадка на измамници, мошеници и перачи на пари.

Какво следва за биткойн?

Последният скок поне има разпознаваем подтик: Надеждите, че администрацията на Тръмп ще бъде по-благосклонна към различните искания на криптоентусиастите за официално признаване като реално средство за съхранение на активи, вероятно ще се реализират при Пол Аткинс, бъдещия ръководител на Комисията по ценни книжа и фондови борси, който се възприема като по-топъл към пазара от своя предшественик Гари Генслер. И въпреки че е малко вероятно САЩ да натрупат резерв от биткойни - идея, лансирана от новоизбрания президент по време на кампанията му и описана в тази редакционна статия на Bloomberg като „Най-голямата крипто измама досега“ - регулаторната среда почти сигурно ще бъде по-малко враждебна.

Но връзките между цифровите валути и всичко, което дори отдалечено наподобява фундаменталните фактори, които обикновено определят стойностите на техните реални аналози, остават в най-добрия случай слаби, а в най-лошия - несъществуващи - което прави всяко усилие да се предвиди къде ще се търгува биткойн безсмислено упражнение.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Големите петролни пристанища в света може да се наводнят

Големите петролни пристанища в света може да се наводнят  Кои са фазите на възстановяване след раздяла или развод?

Кои са фазите на възстановяване след раздяла или развод?  Су-57 превъзхожда други самолети по отношение на бойните изпитания

Су-57 превъзхожда други самолети по отношение на бойните изпитания  Странни промени в тялото през бременността

Странни промени в тялото през бременността

Питка със сирене за трапезата на Йордановден (РЕЦЕПТА)

Питка със сирене за трапезата на Йордановден (РЕЦЕПТА)  Володимир Зеленски: Един батальон севернокорейски войници е разбит в Курска област

Володимир Зеленски: Един батальон севернокорейски войници е разбит в Курска област  Барсeлона надви "Барбастро" и крачи напред за Купата на Испания

Барсeлона надви "Барбастро" и крачи напред за Купата на Испания  Черен сняг на Антарктида заради рекордния туризъм

Черен сняг на Антарктида заради рекордния туризъм

Японска баба се откказа от книжката си и любимата Mazda

Японска баба се откказа от книжката си и любимата Mazda  Производството на Stellantis в Италия се върна с 68 години назад

Производството на Stellantis в Италия се върна с 68 години назад  Eлектрическата G-Class получава рекордна за марката батерия

Eлектрическата G-Class получава рекордна за марката батерия  Американец с 11 милиарда долара кара старо Volvo

Американец с 11 милиарда долара кара старо Volvo

Спортът по телевизията днес, 5 януари

Спортът по телевизията днес, 5 януари  Мачовете по телевизията днес, 5 януари

Мачовете по телевизията днес, 5 януари  Барса крачи напред за Купата без проблеми

Барса крачи напред за Купата без проблеми  Арсенал изпусна важни точки като гост на Брайтън и се отдалечи от върха

Арсенал изпусна важни точки като гост на Брайтън и се отдалечи от върха  продава, Двустаен апартамент, 74 m2 София, Малинова Долина, 134429 EUR

продава, Двустаен апартамент, 74 m2 София, Малинова Долина, 134429 EUR  продава, Тристаен апартамент, 125 m2 София, Малинова Долина, 220083 EUR

продава, Тристаен апартамент, 125 m2 София, Малинова Долина, 220083 EUR  продава, Двустаен апартамент, 78 m2 София, Малинова Долина, 138603 EUR

продава, Двустаен апартамент, 78 m2 София, Малинова Долина, 138603 EUR  продава, Двустаен апартамент, 105 m2 София, Малинова Долина, 150270 EUR

продава, Двустаен апартамент, 105 m2 София, Малинова Долина, 150270 EUR