Пазарът на облигации изпраща ясно предупреждение на правителствата

Факторите, които допринесоха за тези неочаквани, надхвърлят значително промените в очакванията за растежа, инфлацията и паричната политика по два взаимосвързани начина

20:00 | 30 декември 2024

Автор:

Мохамед А. Ел-Ериан

В един доста спокоен последен петък на годината използвах Bloomberg Terminal, за да проверя как ще се промени доходността на основните държавни облигации в развитите икономики през 2024 г. В края на краищата те са широко считани за най-точния показател за икономическите перспективи, включително за растежа, инфлацията и политиките на централните банки. Ето защо е интересно да се видят многобройните начини, по които доходността на облигациите не се подчинява на повечето прогнози през 2024 г., и да се помисли какво означава това за следващата година.

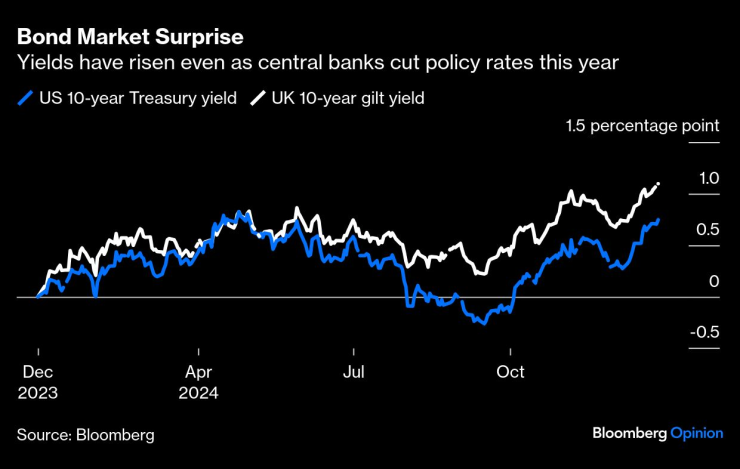

Първото нещо, което ми направи впечатление, е степента, в която доходността на 10-годишните облигации се повиши в година, през която централните банки в развитите икономики започнаха да намаляват лихвените проценти и през която в инвестиции с фиксирана доходност се вляха рекордни суми.

Като част от общото движение нагоре доходността на 10-годишните държавни ценни книжа на САЩ, глобален бенчмарк, се повиши с 0,75 процентни пункта през годината до 4,63% през миналата седмица, близо до най-високата си стойност за 2024 г. от 4,70%. Само облигациите на Обединеното кралство се доближиха до тези на САЩ, като доходността им от 4,63% се повиши с по-драматичните 1,10 процентни пункта въпреки значително по-слабата динамика на растежа и по-слабия инфлационен натиск.

Доходностите се повишават, въпреки че централните банки намаляват лихвите

В еврозоната станахме свидетели на немислимо доскоро сближаване между ядрото на региона и неговата периферия. Доходността на регионалния бенчмарк - Германия - се повиши с 0,37 процентни пункта. Във Франция увеличението беше 0,65 процентни пункта, което е повече от три пъти повече от 0,19 процентни пункта в Гърция. В същото време в Азия почти двойното увеличение на доходността на ДЦК на Япония до 1,11% се случи по начин, който малцина биха очаквали.

Факторите, които допринесоха за тези неочаквани, а в някои случаи и необичайни развития, надхвърлят значително промените в очакванията за растежа, инфлацията и паричната политика по два взаимосвързани начина. Това важи с особена сила за Европа.

Първо, пазарите на облигации станаха по-чувствителни към динамиката на дълга, независимо дали става дума за високи първични бюджетни дефицити или за самоподсилващото се въздействие на по-високите разходи по заеми върху дефицита и равнището на дълга. Това е най-видимо в държавите с ниска производителност, чиято способност да се измъкнат от дълга е изправена пред по-силни насрещни ветрове. Всъщност някои определиха 2024 г. като година, предвещаваща завръщането на „облигационните пазачи“ (инвеститори, които искат намаляване на прекомерните държавни разходи, като изискват по-висока доходност на държавните облигации) - термин, който беше широко използван през 90-те години на ХХ в., но след това до голяма степен беше забравен, с изключение на ограничен период от време през 2012-2014 г. по време на дълговата криза в еврозоната.

Второ, пазарите на облигации обръщат по-голямо внимание на вътрешнополитическите събития. Това е най-очевидно в еврозоната, където наблюдаваме драматичен обрат на общоприетата мъдрост от последното десетилетие. През тази година пазарът обърна внимание на политическата нестабилност, която осуети икономическите реформи във Франция - страна от ядрото на еврозоната, както и на по-високия растеж и бюджетното спокойствие, осигурени от добре функциониращо правителство в периферната икономика на Гърция.

Това по-голямо внимание към дълга и политическата стабилност вероятно ще продължи и през 2025 г., както и степента на разминаване между САЩ, еврозоната и Япония. За инвеститорите е вероятно това да придаде както лихвена, така и валутна волатилност на това, което иначе се е превърнало в по-привлекателна среда за кери трейд, която може да закрепи диверсифициран портфейл със значителна експозиция към акции и кредити.

Мохамед А. Ел-Ериан е колумнист на Bloomberg. Бивш главен изпълнителен директор на Pimco, той е президент на Куинс Колидж, Кеймбридж; главен икономически съветник в Allianz SE; и председател на Gramercy Fund Management. Автор е на книгата „Единствената игра в града“.

Цитати на седмицата /п./

Цитати на седмицата /п./