Слизането на централните банки от върховете на инфлацията след пандемията започна на фона на оптимизъм и безпокойство. С наближаването на края на 2024 г. реалността настъпи, трепетът тържествува и процентите бяха прекалибрирани съответно. Това беше вярно дори преди силно ястребовата среща на Федералния резерв този месец.

Стана обичайно да се сравняват кампаниите за лихвите с покоряване на планини. Преди година надеждата беше, че процентите ще направят връх Матерхорн (диагонално нагоре и след това право обратно надолу), а не Тейбъл Маунтин с дълго плато. Сега централните банки изглежда се движат в плато с високи лихвени проценти и случайни плата, осеяни със скали. Все още е рано, уви, да обявим победа над инфлацията. А координацията между централните банки - жизненоважна за безопасността, точно както е за планинарите по време на спускане - се оказа трудно постижима.

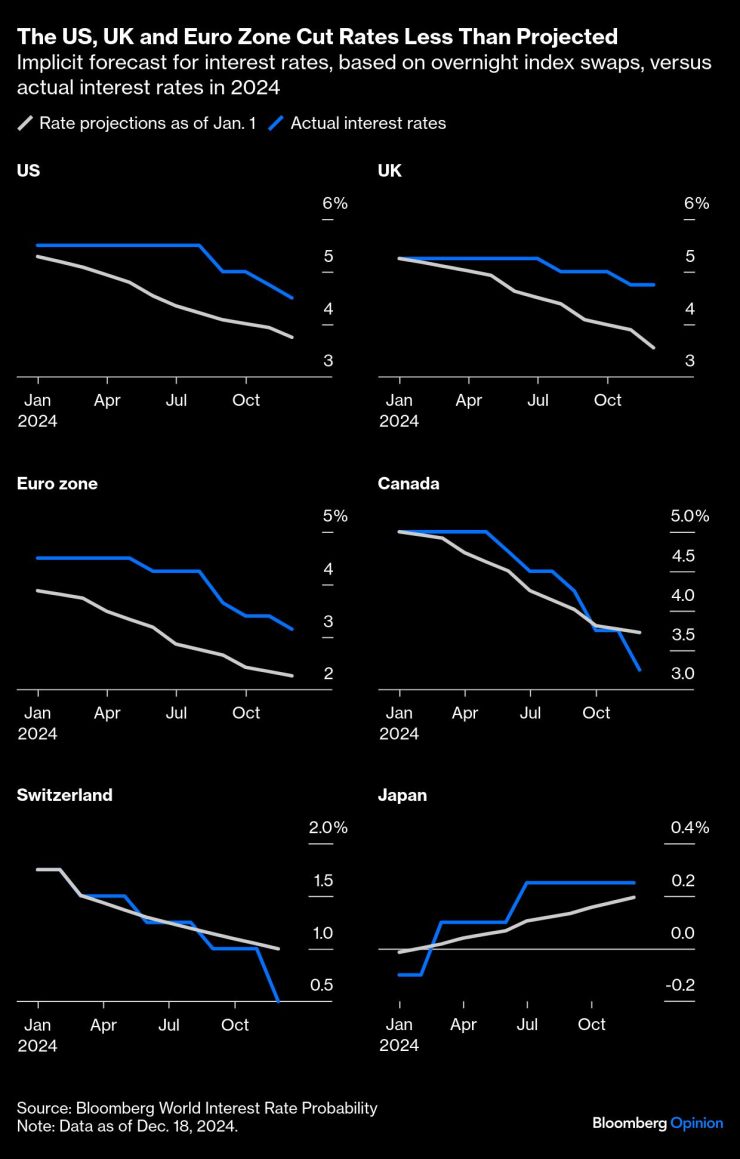

На този етап лихвените експерти имат ясна представа за природата на чудовището, което е инфлацията след пандемията, и защо е било трудно да бъде убито. Следващата диаграма е изготвена с помощта на функцията Bloomberg World Interest Rate Probabilities, която извлича имплицитните вероятности за лихвения процент от цените на фючърси и суапове и показва очаквания курс на лихвените проценти спрямо това, което се е случило. Накратко, нарастващата икономическа сила на САЩ в сравнение с всички останали постоянно тласкаше централните банки към различни курсове.

САЩ, Обединеното кралство и еврозоната намаляват процентите по-малко от прогнозираното | Имплицитна прогноза за лихвените проценти, базирана на овърнайт индексни суапове, спрямо действителните лихвени проценти през 2024 г.

Спадът на лихвите

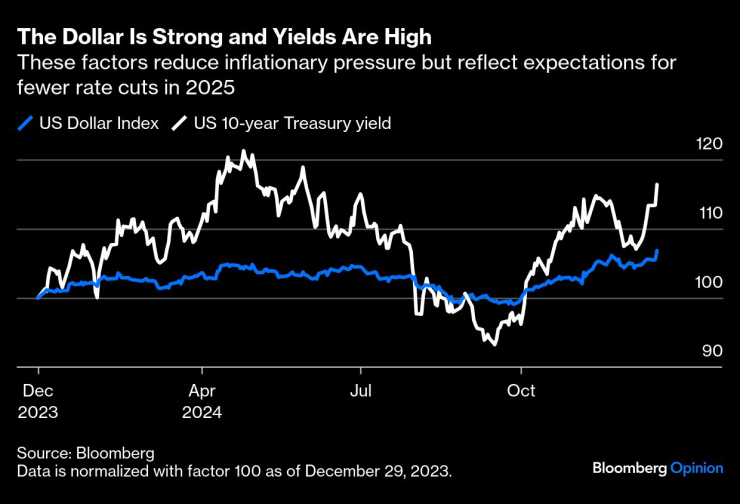

Настъплението на долара обяснява голяма част от проблема.

Сега, когато задачата все още е неизпълнена, централните банки - свързани заедно за безопасност - трябва да решат как да подходят към президентството на Доналд Тръмп, ангажирано с икономическа програма, която изглежда по-вероятно да повиши инфлацията, отколкото да я намали. Това причинява големи пукнатини. Канада и Швейцария намалиха лихвите с повече от очакваното тази година, докато централната банка на Япония, изправена пред много различни условия, повиши лихвите малко повече от прогнозираното. Федералният резерв, Bank of England и Европейската централна банка са постигнали много по-малък напредък от очакваното.

В САЩ силният потребител и устойчивият пазар на труда попречиха на Фед да намали лихвите до септември. Доходността на облигациите остана висока, гарантирайки силата на световната резервна валута. Това помогна на САЩ да намалят инфлацията, но имаше обратен ефект върху всички останали:

Доларът е силен и доходността е висока | Тези фактори намаляват инфлационния натиск, но отразяват очакванията за по-малко намаления на лихвите през 2025 г.

Централните банкери извън САЩ се оплакват от силния долар, проблем, засилен от ястребовата среща на Фед през декември. Наоми Финк от Nikko Asset Management отбелязва, че докато апетитът за риск продължава, доларът ще черпи подкрепа от големи разлики в доходността в сравнение с други страни. Но нервността относно САЩ и тяхната фискална позиция подтикна търсенето на други убежища, особено златото. Последните битки за бюджета в Конгреса може само да влоши това. Финк каза:

Ралито на цените на златото досега се дължи не толкова на избягването на риска, а повече на неистовото търсене сред глобалните инвеститори на алтернатива на държавните облигации на САЩ, особено такива, които могат да се държат като чуждестранни резерви и да служат като хеджиране на рискови портфейли. Обръщането на кривата на доходност в САЩ направи алтернативите за пари в долари привлекателни, като се има предвид, че дори краткосрочните книжа предлагат здравословна премия пред много други валути на развитите и дори някои развиващи се пазари.

Отвъд границата централната банка на Мексико от март облекчи лихвите с цял процентен пункт, същата сума като Фед. Докато цикълът на облекчаване на Banxico е подкрепен от забавяне на инфлацията в съответствие с целта на централната банка, предложените от Тръмп 25% мита върху мексиканския внос могат да усложнят нещата. Песото вече падна с 16,5% спрямо долара тази година и допълнителните налози биха задълбочили проблемите му.

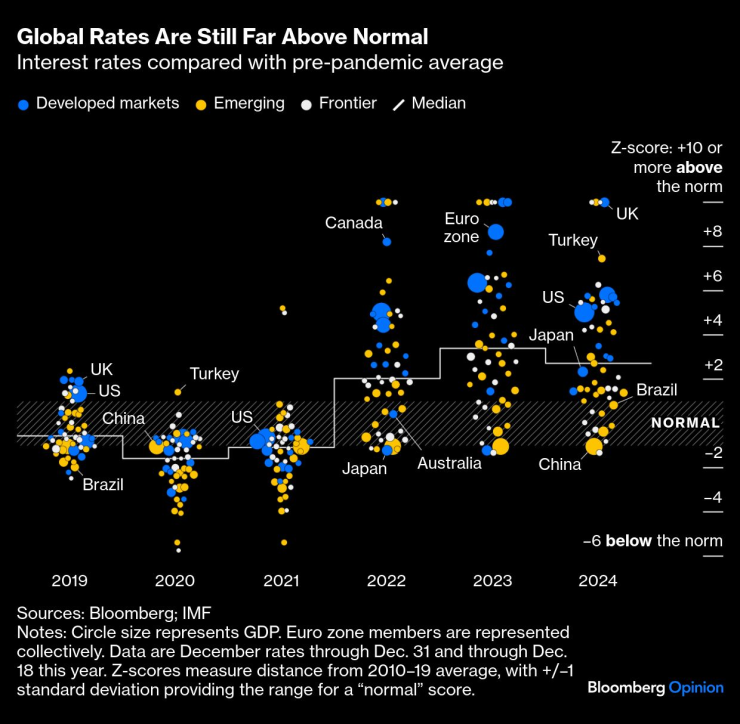

Проблемите, създадени от силния долар — който завършва годината на високо ниво — помагат да се обясни едно от най-ясните ни заключения, което е, че лихвите остават далеч над нивата отпреди пандемията, въпреки значителното намаляване на инфлацията. Цените са по-ниски, но слизането е болезнено бавно. Особено по стандартите на десетилетието преди пандемията те остават много, много високи в развития свят. Голямото глобално изключение е Китай, където процентите са останали доста под нормата през цялото време:

Глобалните лихви са все още далеч над нормалните | Лихвени проценти в сравнение със средните стойности преди пандемията

Този проект използва Z-score подход. Коефициентите на държавите се измерват според това доколко те се различават, използвайки стандартни отклонения, от собствената си норма през десетилетието от 2010 г. до 2019 г. Цифра с две стандартни отклонения над средната стойност ще се случи само в 2,5% от времето. По-високите числа показват още по-ниски вероятности. Идеята е да се улови интензивността на шока за развитите икономики, когато лихвите се повишиха след десетилетие на много ниски нива. Както показва групата от големи сини балони в диаграмата, развитият свят все още има проценти много над тази норма.

Страна като Бразилия, която този месец повиши лихвите с цял процентен пункт, тъй като инфлацията се повиши, има дълга история на висока инфлация и лихвени проценти и би могла да преглътне това много по-лесно, отколкото САЩ или еврозоната биха направили. Тъй като нейната валута сега е във виртуално свободно падане спрямо долара, това предполага, че още повишения на лихвите могат да дойдат бързо.

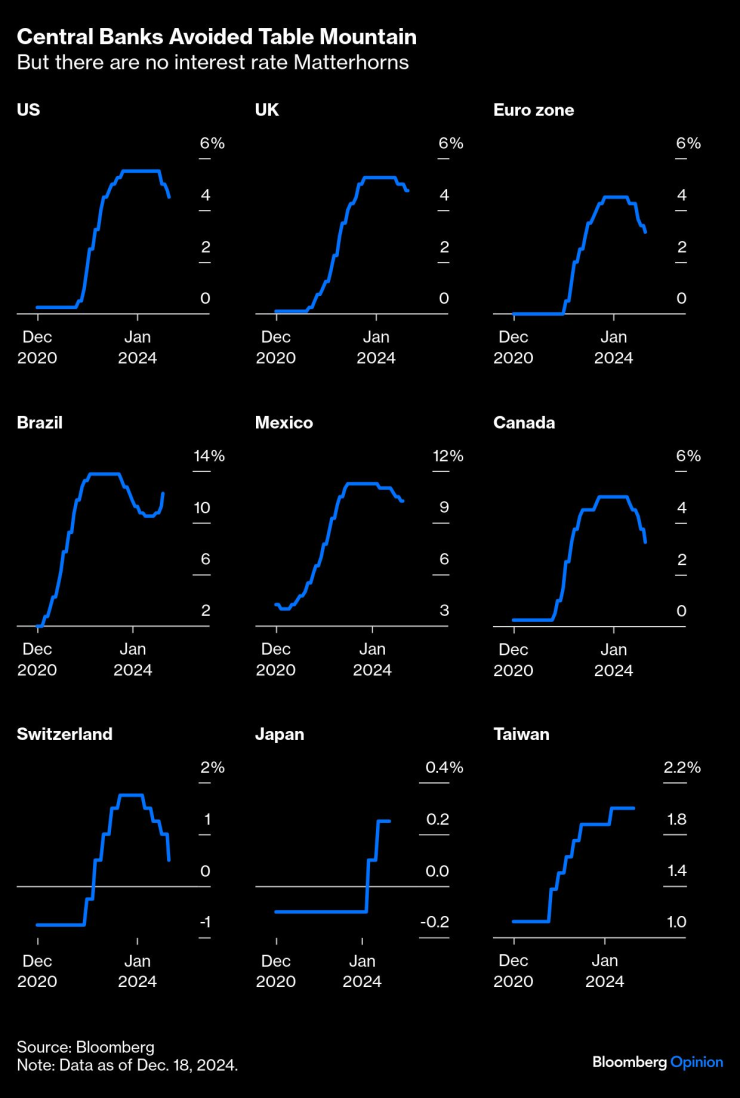

Да се говори за повишение на лихвите е болезнено разочароващо след надеждите за бързо намаление. Имаше разбиране, че лихвите ще останат там толкова дълго, колкото е необходимо, съчетано с надежда, че натискът може да бъде премахнат бързо, след като това стане безопасно.

Главният икономист на Английската централна банка Хю Пил предположи миналата година, че лихвите може да се движат като Тейбъл Маунтин, с дълго плато преди да започне слизането. Швейцария, по ирония на съдбата, е страната, чиято траектория на курсовете най-много прилича на нейния емблематичен Матерхорн. И в повечето страни това, което се е получило, е по-скоро платно с плосък връх, диагонални ръбове и няколко плата по пътя надолу:

Централните банки избягват Тейбъл Маунтин | Но няма лихвен процент Матерхорн

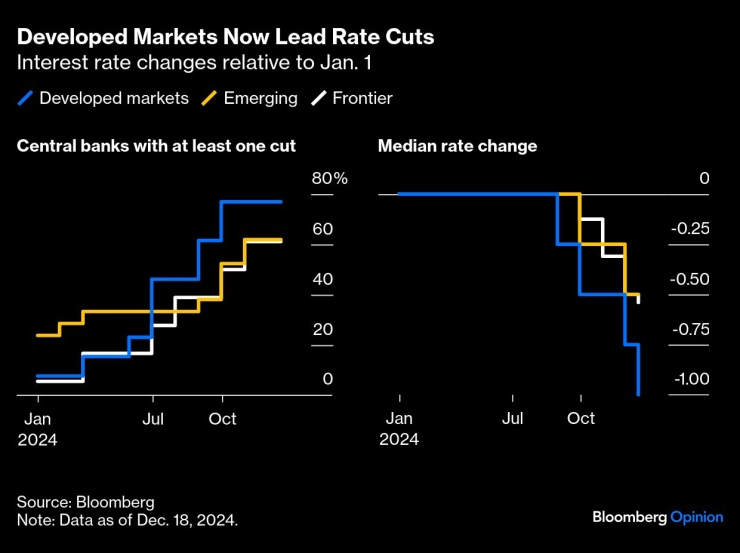

Независимо от това облекчаването на паричната политика е норма тази година. Броят на централните банки, които намаляват лихвените проценти, надхвърли броя на увеличаващите всеки месец през 2024 г.:

Започнаха координирани намаления на лихвите | Балансът на повишенията и намаленията на лихвите от 52 пазара по целия свят

Федералният резерв пристигна със закъснение, но със стил със септемврийското джъмбо намаление, но сега е изправен пред перспективата да остане на ново плато за известно време. Това е повтарящ се модел. Централните банки на развитите пазари реагираха значително по-бавно на инфлационния скок. В резултат на това ставките, когато дойдоха, причиниха много болка и трябваше да изчакат, преди да започнат да режат. Тази година близо 80% от развитите световни централни банки разхлабиха политиката, като най-забележителните изключения бяха Япония - която излезе от политиката на отрицателни лихвени проценти (NIRP), която имаше от 2016 г. насам - и Норвегия и Австралия, които останаха стабилни през цялата година.

Междувременно реакцията на нововъзникващите централни банки стана по-трудна. Не само Бразилия трябваше да започне да затяга отново. Ползата, която те си спечелиха, като предприеха ранни действия срещу покачването на цените, не продължи дълго:

Развитите пазари сега водят намаляването на лихвите | Промени в лихвата спрямо 1 януари

Инфлация

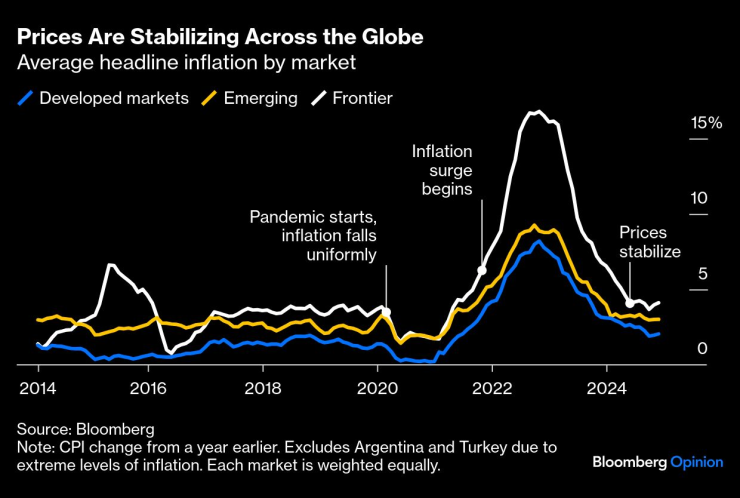

Всичко това се случи въпреки глобалния напредък по отношение на инфлацията. Китай се бори със забавяне и това извратено помага на централните банкери в останалия свят, като ефективно изнася дефлация. САЩ са проблемът. Последният CPI в САЩ показва спиране на дезинфлацията, дори ако е постигнат голям напредък от пика през 2022 г. от 9,1%:

Цените се стабилизират по целия свят | Средна номинална инфлация по пазари

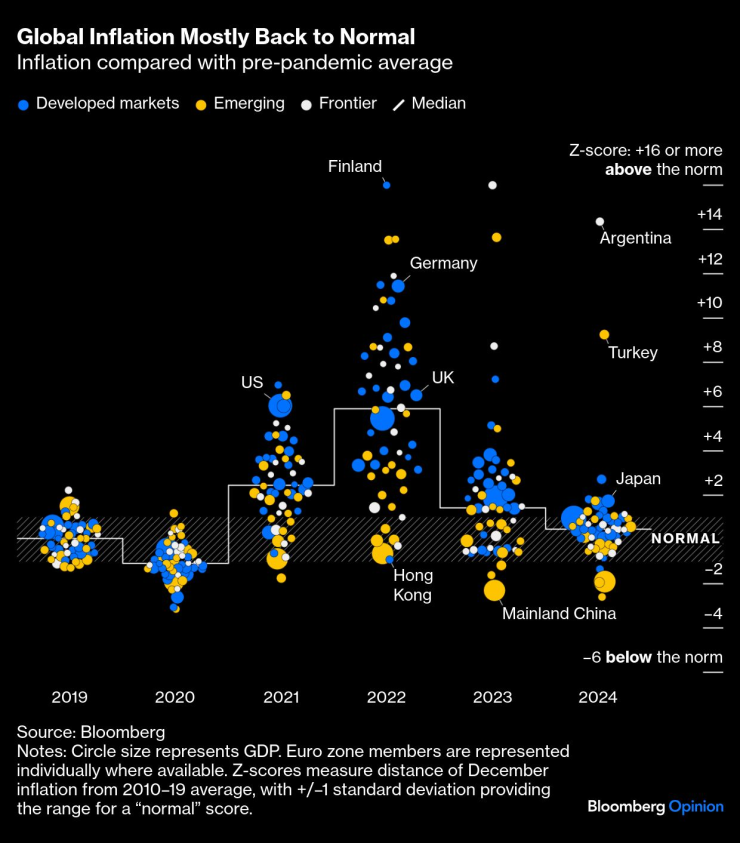

При инфлация, близка до нивата отпреди пандемията, защо лихвите са все още толкова високи? Населението по целия свят е ядосано от експлозията на покачванията на цените след пандемията, което принуждава служителите да грешат от страната на антиинфлационната предпазливост. Прогнозите на потребителите за покачване на цените са спаднали донякъде, но предполагат, че инфлационната психология не е потушена. По този начин централните банкери все още не могат да се потупат по гърба, въпреки че инфлацията в по-голямата част от света се върна на нива, които могат да се считат за нормални:

Глобалната инфлация почти се върна към нормалното | Инфлация в сравнение със средната стойност преди пандемията

Проблемно бъдеще

Другият проблем, пред който са изправени централните банки, е политиката. Гневът от инфлацията доведе до падането на редица действащи правителства през годината, докато за 2025 г. потенциалните мита на Тръмп и техните ефекти за цените на вноса са истинска загриженост. Fitch прогнозира, че повишаването на митата ще се отрази отрицателно на САЩ, както и на Канада, Китай, Мексико, Корея и Германия, като глобалното въздействие вероятно ще се почувства по-пълно през 2026 г. Fitch каза:

Митата ще повишат инфлацията в САЩ, която все още се оказва лепкава. Репресиите срещу имиграцията биха могли да допринесат за инфлацията чрез намаляване на растежа на предлагането на работна ръка и ние повишихме нашите прогнози за инфлацията в САЩ. Въпреки това, ние все още очакваме Федералният резерв да намали лихвените проценти бавно до неутрални през следващата година и очакваме 125 базисни пункта намаления до края на 2025 г. Но вече не очакваме по-нататъшни намаления на лихвените проценти от Фед през 2026 г.

Тъй като политиката е нестабилна в редица страни, безпокойството относно това дали служителите могат да контролират фискалните дефицити нараства, докато несигурността около митата се усложнява от стабилния растеж в САЩ. Както отбелязва Катрин Нейс от PGIM Fixed Income, „Ако продължим да виждаме този вид изключителност на САЩ с икономиката, тогава това би довело до Фед, който държи по-високи лихви за по-дълго време.“ Това би означавало по-строги глобални финансови условия, към които другите централни банки ще трябва да се адаптират.

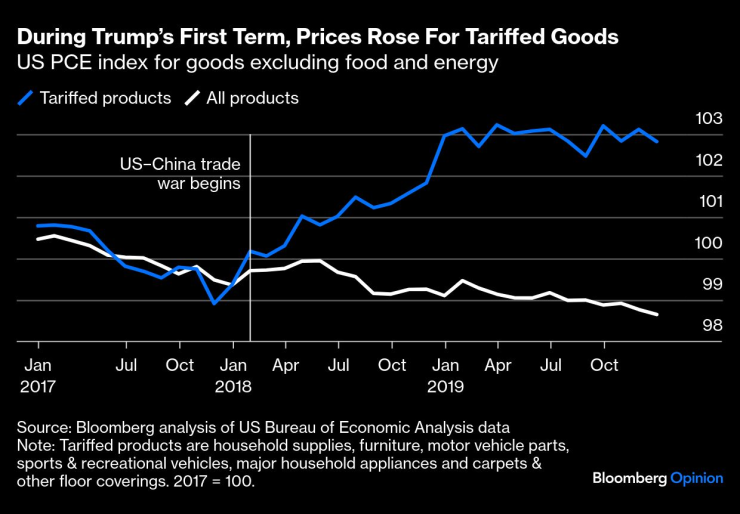

Разпродажбите, които последваха "ястребовото съкращаване" от Фед този месец, разкриха степента на безпокойството. Председателят на Фед Джером Пауъл все още прогнозира две съкращения през следващата година, но пазарът е разтърсен от признанието му, че някои членове на FOMC вече се опитват да включат въздействието на митата Тръмп 2.0 Подобен подход е разумен, но засилва несигурността. Пресилени ли са опасенията за тарифите? Митата Тръмп 1.0 1.0 през 2018 г. имаха приглушено инфлационно въздействие, но очакванията за цените бяха добре закотвени по това време. Тази диаграма, предложена от изследване на Oxford Economics, предполага, че трябва да внимаваме с тази аналогия.

По време на първия мандат на Тръмп цените се повишиха за тарифираните стоки | PCE индекс на САЩ за стоки с изключение на храни и енергия

Въпреки цялото безпокойство относно митата, Джордж Катрамбоун от DWS Group вярва, че въздействието върху инфлацията вероятно ще бъде минимално. Той твърди, че неотдавнашният скок на инфлацията се дължи на предлагането. Разрешаването на проблеми с веригата за доставки и поддържането на здравословно предлагане на работна ръка допринесоха за ръста на цените. Въпреки това Катрамбоун казва, че несигурността около предстоящите мита затруднява прогнозирането на тяхното въздействие:

Не знаем каква политика ще се появи и ще бъде подкрепена от електорат, който преобладаващо изрази икономиката и инфлацията като тяхна грижа номер едно. Тръмп се описа като шампион срещу инфлацията и внезапно връща инфлационните политики обратно в електората, мисля, че това е предизвикателство. Бих предприел много по-предпазлив подход, опитвайки се да заложа срещу държавните облигации предварително какви мита може да наложи Тръмп.

Има и други джобове на безпокойство, по-специално фискалните проблеми, пред които са изправени Германия и Франция, чиито правителства наскоро паднаха. Последните прогнози за световната икономика на Международния валутен фонд разглеждат краткосрочния глобален растеж като стабилен с баланса на рисковете, наклонен надолу. Въпреки цялото вълнение около САЩ и надеждите, че изкуственият интелект може да предизвика нов ръст на производителността, спадът беше разочароващ и продължава да бъде опасен. Но най-важното е, че централните банкери успяха да преминат през годината без големи инциденти и донякъде укротиха инфлацията.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Населението на България е намаляло с над 8000 души през 2024 г.

Населението на България е намаляло с над 8000 души през 2024 г.  Таланти на Черно море с медали на фехтовка в Румъния (СНИМКИ)

Таланти на Черно море с медали на фехтовка в Румъния (СНИМКИ)  Стоичков и Пандев дариха екипите си за спортната колекция на Община Варна

Стоичков и Пандев дариха екипите си за спортната колекция на Община Варна  Още две години затвор за Георги Семерджиев

Още две години затвор за Георги Семерджиев

Митничари откриха недекларирана валута за над 320 000 лева

Митничари откриха недекларирана валута за над 320 000 лева  Ивайло Панев за SENSHI 26 Gladiators: Имам стратегия, чакам реванш

Ивайло Панев за SENSHI 26 Gladiators: Имам стратегия, чакам реванш  Задълбочава ли се драмата между Блейк Лайвли и Тейлър Суифт?

Задълбочава ли се драмата между Блейк Лайвли и Тейлър Суифт?  Киселова: Правителството свърши немалко за 100 дни

Киселова: Правителството свърши немалко за 100 дни

Буфон се произнесе за българския футбол и разказа любопитни случки със Стоичков и Божинов

Буфон се произнесе за българския футбол и разказа любопитни случки със Стоичков и Божинов  Наш европейски шампион бие в Полша

Наш европейски шампион бие в Полша  Пети треньор за сезона! Роднина на Лечков пое ЦСКА 1948

Пети треньор за сезона! Роднина на Лечков пое ЦСКА 1948  Кроос защити Рюдигер: Не е убил никого

Кроос защити Рюдигер: Не е убил никого

Porsche се отказва от най-големия пазар на електромобили

Porsche се отказва от най-големия пазар на електромобили  Новият Citroen C5 Aircross - по-големи размери, високи технологии и електрически вариант

Новият Citroen C5 Aircross - по-големи размери, високи технологии и електрически вариант  Защо колите в САЩ са по-големи?

Защо колите в САЩ са по-големи?  Любимата играчка на Лука Дончич има 1000 конски сили

Любимата играчка на Лука Дончич има 1000 конски сили

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR  продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR

продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR  продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR

продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR  дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR

дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR  дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR

дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR