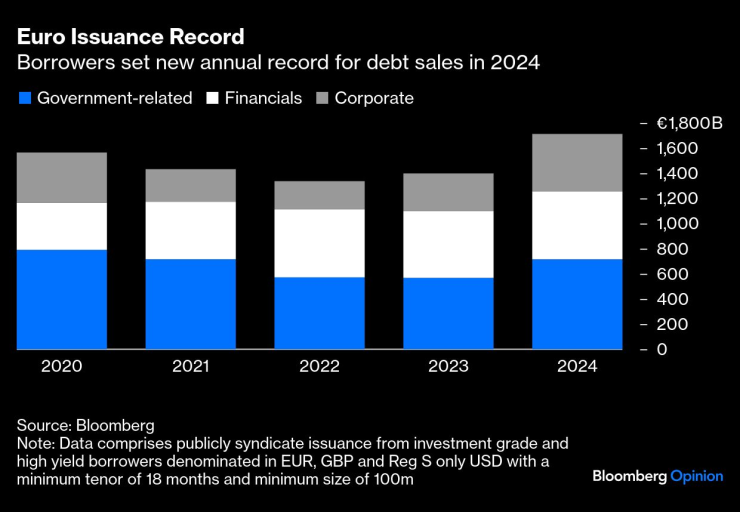

Рекордната сума от €1.71 трилиона ($1.81 трилиона) ново европейско дългово финансиране, продадено през 2024 г., създава сериозна вероятност следващата година да види още по-големи обеми. Забележително е, че пандемичните години 2020 и 2021, когато лихвените проценти бяха изключително ниски, а условията за дългове — много благоприятни, загубиха своето превъзходство толкова бързо.

Рекорден обем на емисии в евро.

Пазарите на капиталов дълг в Европа демонстрират стабилност, пренебрегвайки по-високите лихвени проценти, доходността по суверенни облигации и слабите икономики. Политическите сътресения във Франция и Германия — да не споменаваме Тръмп 2.0 — може да създадат известни затруднения, но инфлацията и високите лихви продължават да тласкат продажбите на дълг нагоре.

Докато кредитните спредове в САЩ се стесниха значително, в Европа те се разшириха леко от лятото насам, оставяйки ги почти непроменени за годината. Малко повече от половината нови емисии през 2024 г. разшириха спреда си от първоначалното предлагане, като три четвърти от правителствените сделки показаха слабо представяне. Все пак, това оставя възможности за инвеститорите — точно когато Европейската централна банка (ЕЦБ) се очаква да удължи цикъла си на понижаване на лихвите. Това е целенасочена среда за фондовете за облигации.

Политическите сътресения във Франция върнаха кредитния спред до нулево изменение за годината.

Европа демонстрира огромно желание за набиране на дълг: правителства, които се борят с бюджетни дефицити, банки, рефинансиращи баланса си, и корпорации, които се възползват от силното търсене на дългови профили с относително привлекателна доходност. Само шест потенциални нови сделки бяха отменени тази година, което е почти незначително в сравнение с над 2,000 успешни продажби.

Инвестиционният клас корпоративни облигации се очаква да достигне €375 милиарда през 2025 г., според Шрикант Санкаран, ръководител на европейската кредитна стратегия в Citigroup Inc. Повече от една трета от тази сума ще бъде ново набран капитал, а не просто рефинансиране на съществуващи задължения.

Интересна динамика може да бъдат така наречените "обратни янки" — термин, използван за американски мултинационални компании, които емитират дълг в евро. Ако този капитал е предназначен за техните операции в еврозоната, при лихвени проценти на ЕЦБ под тези в САЩ, това е привлекателна възможност за финансиране, подсилена от слабия евро.

Фалитите в еврозоната стават все по-редки, като се очаква процентът на провалите в категорията "висок риск" да спадне още до 2.5% през 2025 г., спрямо 3% през 2024 г., според Махеш Бхималингам, главен кредитен стратег в Bloomberg Intelligence.

Делът на проблемните дългове, чиято цена е под 60% от номиналната им стойност, сега е само 1.5% от общия пазар. Следващата категория, "стресирани ценни книжа," търгуващи под 80% от номинала, е спаднала до под 6% от целия пазар на еврооблигации с висок риск, спрямо цели 17% през 2020 г.

Очаква се през 2025 г. повишенията на рейтингите на високорисковите (junk) облигации да надминат пониженията, въпреки анемичния икономически растеж. Това трябва да доведе до емисии на нови високорискови облигации на стойност €110 милиарда, което е увеличение с близо 20%, макар че е малко вероятно да достигне рекорда от 2021 г. Въпреки че това изглежда здравословно, европейският пазар на високорискови облигации все още не може да се сравни с този в САЩ, където кредитните спредове са само на 30 базисни пункта от историческите минимуми през 2006 г.

Секторът на правителствено свързани облигации — включващ суверени, наднационални институции и агенции — отново доминираше новите емисии през 2024 г., с 42% дял от общите продажби, въпреки че това е спад от 48% през 2023 г. Необходимостта от покриване на бюджетни дефицити води до синдикирани сделки, организирани от инвестиционни банки, като бърз и обемен метод за създаване на ликвидност за нови облигации.

Европейската комисия също демонстрира интерес към този подход, с планове за създаване на пазар за обратно изкупуване на правителствени облигации и фючърсни договори за подобряване на ликвидността. Не би било изненадващо да видим още по-големи емисии на облигации от ЕС през следващата година.

Европейската централна банка (ЕЦБ) няма да реинвестира матуритетите на облигации от януари 2025 г., но все още държи повече от €5 трилиона в облигации. Пазарът на еврооблигации остава затворена екосистема; макар и не толкова контролирана като японския пазар на държавни облигации, има дълбока взаимна собственост между институциите в еврозоната. Уроците от евро кризата затвърдиха убеждението, че в крайна сметка ще бъдат взети мерки за защита на проекта за обща валута.

Финансовите институции бяха сред най-големите печеливши през 2024 г., като взеха близо една трета от общите продажби, в сравнение с по-малко от една четвърт предходната година. Това е знак за връщане към нормалността след пандемията, когато банките се възползваха масово от дисконтовия прозорец на ЕЦБ.

Очаква се повече европейски банки да издават облигации в долари през 2025 г., надминавайки почти рекордните $11 милиарда AT1 облигации през 2024 г., според най-големия организатор Morgan Stanley. По-дълбокият пазар в САЩ позволява по-големи и по-бързи сделки, които след това могат да бъдат преобразувани обратно в евро при по-ниски кредитни спредове.

Въпреки трудностите в Европа — война на прага, икономическа стагнация и избори в Германия и Франция, пазарите на дългови капитали в еврозоната ще продължат да функционират активно. Всяка волатилност, която временно спира предлагането, бързо ще бъде компенсирана.