Декември е важен месец за обратното изкупуване на акции, а до края на месеца компаниите се очаква да похарчат повече за изкупуване на собствени акции тази година, отколкото когато и да било. Но не всички са доволни от това. Обратните изкупувания често са наричани всичко - от манипулация на пазара и унищожители на заплати до данъчен вратичка и схема за възнаграждение на ръководители. Въпреки това, с очакванията за слаби печалби на американските акции през следващите години, инвеститорите би трябвало да считат обратните изкупувания за незаменими.

Причината е, че обратното изкупуване на акции се е превърнало в ключов компонент на общата възвръщаемост на акциите, въпреки че това може да не е очевидно, съдейки по последните данни за доходността от обратните изкупувания. Да, компаниите в индекса S&P 500 похарчиха 790 милиарда долара миналата година за изкупуване на акции, спрямо 170 милиарда долара през 2000 г., според най-дългите налични данни, събрани от Bloomberg. През март Goldman Sachs Group Inc. прогнозира, че тази година обратните изкупувания ще достигнат почти 1 трилион долара и ще преминат този праг през 2025 г.

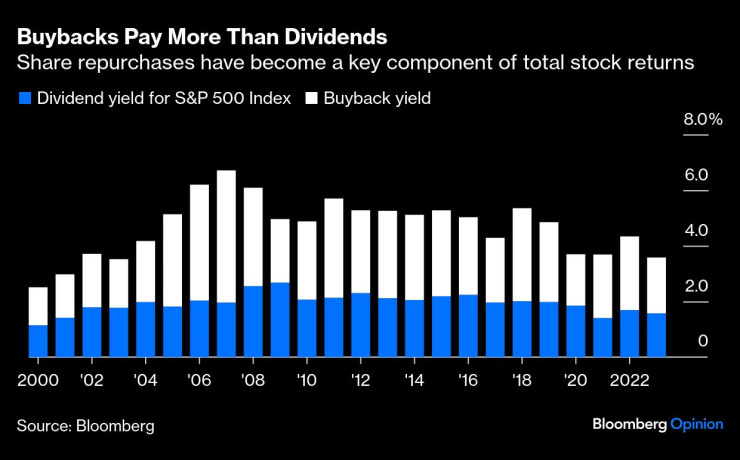

И все пак, индексът S&P 500 днес е значително по-ценен, отколкото беше през 2000 г., а като процент от пазарната стойност, обратните изкупувания са само умерено по-високи. Доходността от обратното изкупуване на акции достигна връх от 4.7% през 2007 г. и оттогава има тенденция към спад, като през миналата година беше 2%. Това може да не изглежда много, особено през година, в която индексът регистрира обща възвръщаемост от 26%, но поглед към по-дългия период разкрива привлекателността на обратното изкупуване.

В дългосрочен план възвръщаемостта от акциите идва предимно от две източници: разпределение на печалбите (традиционно под формата на дивиденти) и растеж на печалбите. S&P 500 и неговият предшественик са генерирали обща възвръщаемост от 9.3% годишно от 1871 г. От това 4.6% идват от дивиденти, 4.1% от растежа на печалбите, а промяната във валоризацията е допринесла с едва 0.6%.

През последните десетилетия доходността от дивиденти е намаляла рязко, средно 1.9% от 2000 г., но обратните изкупувания са компенсирали това. Те добавиха средно 2.7% към дивидентите, увеличавайки средната доходност за акционерите — тоест дивиденти плюс обратни изкупувания — на 4.6% за този период.

Обратното изкупуване носи повече от дивидентите.

Преходът от дивиденти към обратни изкупувания не е случаен. Регулаторите някога гледаха с недоверие на обратните изкупувания, страхувайки се, че компаниите могат да ги използват за манипулация на цените на акциите. Това се промени през 1982 г., когато Комисията за ценни книжа и борси (SEC) одобри практиката.

Обратните изкупувания имат своите предимства. Те дават на компаниите гъвкавост да разпределят печалбите стратегически, когато липсват привлекателни инвестиционни възможности, вместо да се придържат към предварително определен график. Освен това, акционерите обикновено плащат по-ниска данъчна ставка върху обратните изкупувания в сравнение с дивидентите.

В дългосрочен план, дори ако акциите покажат по-слаба възвръщаемост, обратните изкупувания ще продължат да играят централна роля в поддържането на стабилна възвръщаемост за инвеститорите.

От 2000 г. насам обратното изкупуване на акции допринася повече за доходността на акционерите от дивидентите, с изключение на три години

Сред изключителните години беше 2009 г., когато компаниите пропуснаха възможността да изкупят акции на изгодни цени, след като те се сринаха по време на финансовата криза. В долари и доходност обратните изкупувания през тази година бяха малка част от нивата преди кризата през 2007 г., отчасти защото финансовата система беше парализирана и много компании се бореха с липсата на ликвидност.

Опитът от изкупувания на върха и недостатъчна ликвидност или кураж за възползване от сривовете може да обясни защо компаниите са склонни да оставят доходността от обратните изкупувания да намалява след финансовата криза на фона на нарастващите оценки на американските акции.

Лесно е да пренебрегнем тези доходности от обратните изкупувания, когато S&P 500 нараства стремглаво, както се случи през последните години. Но те не са толкова малки в контекста на реалистичната дългосрочна възвръщаемост на акциите, историческа или очаквана.

Помислете, че S&P 500 е върнал едва 8% годишно от 2000 г. до ноември. Или че много от големите фондови мениджъри очакват пазарът да осигури по-скромна възвръщаемост от 3% до 6% годишно през следващото десетилетие. Дори ако пазарът осигури дългосрочната си годишна възвръщаемост, близка до 9%, доходността от обратните изкупувания би била значителна част от печалбата.

Често срещаната критика е, че обратните изкупувания отклоняват пари от инвестиции, които биха увеличили стойността на компаниите. Но компаниите не са непременно по-добре, ако инвестират повече, и могат дори да са по-зле.

Акциите на американски компании с ниски инвестиции, подредени по годишната промяна в общите активи и претеглени спрямо пазарната стойност, са надминали тези с високи инвестиции с 3 процентни пункта годишно от 1963 г. до октомври, според данни, събрани от професора от Tuck School of Business, Кен Френч. Те също така печелят в 83% от случаите при десетгодишни периоди.

Инвестициите не винаги се изплащат.

Тези данни предполагат, че печалбите са по-добре в ръцете на акционерите, отколкото на корпоративните ръководители.

Критиките, свързани с данъчното третиране на обратните изкупувания, са въпрос на законодателство, а не на компаниите или акционерите. Същото важи за ниските заплати, които са реален проблем, свързан по-скоро с разпределението на печалбите между капитала и труда, отколкото с това какво прави капиталът със своя дял.

И въпреки че е вярно, че обратните изкупувания увеличават печалбите на акция, което е от полза за корпоративните ръководители, платени с акции, основната задача на управлението е да максимизира възвръщаемостта за собствениците. Ако това се постига най-добре чрез разпределяне на печалбите към акционерите, както показват данните за инвестициите, компаниите трябва да правят повече от това.

Без значение каква е позицията ви по тези дебати, отделете момент да пожелаете на обратните изкупувания успешен декември. Инвестирането в акции би било много по-малко доходоносно без тях.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Варненската полиция арестува мъж за наркоразпространение

Варненската полиция арестува мъж за наркоразпространение  Времето във Варна на 17 април 2025

Времето във Варна на 17 април 2025  Парламентът гласува вота на недоверие в 14,30 ч.

Парламентът гласува вота на недоверие в 14,30 ч.  Днес е Велики четвъртък от Страстната седмица

Днес е Велики четвъртък от Страстната седмица

Летище "Истанбул" - първото в Европа, опериращо едновременно на 3 писти

Летище "Истанбул" - първото в Европа, опериращо едновременно на 3 писти  МВнР предупреждава: Започват генерални стачни действия на френските железници

МВнР предупреждава: Започват генерални стачни действия на френските железници  Парламентът ще гласува втория вот на недоверие в 14:30 часа

Парламентът ще гласува втория вот на недоверие в 14:30 часа  Полицаи застреляха нападател с брадва в Югозападна Германия

Полицаи застреляха нападател с брадва в Югозападна Германия

Артета куфее след бруталния бой по Реал Мадрид

Артета куфее след бруталния бой по Реал Мадрид  Карло Анчелоти обясни защо Реал Мадрид се провали с 1:5 в Европа

Карло Анчелоти обясни защо Реал Мадрид се провали с 1:5 в Европа  Съдбовен ден за Ботев Пловдив

Съдбовен ден за Ботев Пловдив  Страхотна новина за Левски

Страхотна новина за Левски

Subaru показа новото поколение на Outback

Subaru показа новото поколение на Outback  Излъчват ли опасна радиация електромобилите?

Излъчват ли опасна радиация електромобилите?  Ето го наследника на Kia Ceed

Ето го наследника на Kia Ceed  Световната кола на годината пак е Kia

Световната кола на годината пак е Kia

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR  продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR

продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR  продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR

продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR  продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR  продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR