Само преди година Siemens Energy AG търсеше спасение от правителството, което я правеше малко вероятен кандидат за най-добре представящата се акция в Европа през 2024 г. Още по-забележително е, че подразделение на американския гигант General Electric Co., GE Vernova Inc., неволно допринесе за възраждането на конкурента си. И колкото повече инвеститорите сравняват двата гиганта в електроенергийното оборудване, толкова повече германската фирма изглежда печели.

Изведена като отделно дружество от Siemens AG през 2020 г., Siemens Energy трябваше да поиска финансови гаранции от Берлин през 2023 г. поради проблеми с качеството и огромни загуби в своето подразделение за вятърна енергия. От този спад цената на акциите на компанията нарасна седем пъти, тъй като инвеститорите заложиха, че проблемите с вятърната енергия няма да изискват разреждане на капитала, и насочиха вниманието си към дейностите в областта на газовите турбини и електропреносните мрежи, които се възползват от нарастващото търсене на електроенергия.

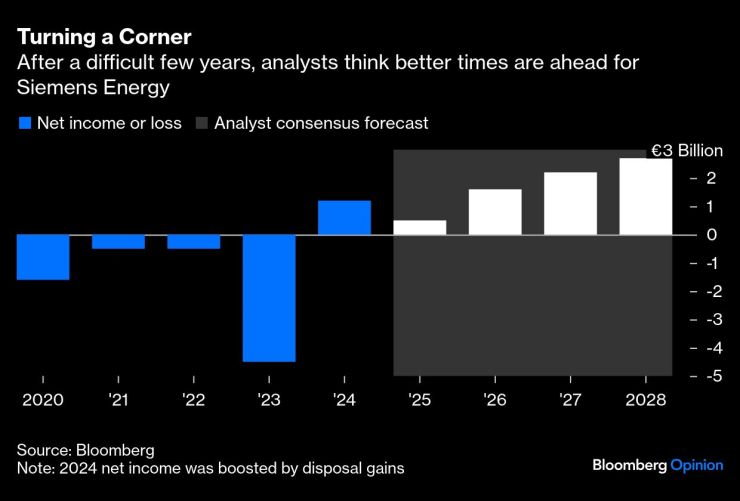

Ужасната 2023 г. за Siemens Energy беше последвана от епично възстановяване през 2024 г.

Акциите на Siemens Energy отбелязаха ръст от 300% тази година, което е повече от всяка друга компания в индекса Stoxx Europe 600.

Компанията разполага с огромна поръчкова книга на стойност €123 милиарда ($129 милиарда), но силните страни на Siemens Energy можеше да останат незабелязани, ако не беше отделянето на енергийното подразделение на GE в ново публично дружество през април. GE Vernova също се възползва от тенденциите в търсенето на енергия, свързани отчасти с бума на центровете за данни, подпомагащи изкуствения интелект, и акциите ѝ се удвоиха за девет месеца.

Когато хедж фондовете сравниха двете компании, германската изглеждаше значително подценена. И може би все още е.

Дебютът на Siemens Energy на борсата в началото на глобалната пандемия беше неубедителен: дейностите в областта на газа и енергетиката изглеждаха с нисък растеж и бяха едва печеливши, което доведе до значително преструктуриране.

През 2022 г. компанията плати €4 милиарда, за да придобие приблизително една трета от акциите на дъщерното си дружество за вятърна енергия, Siemens Gamesa, които не притежаваше.

Но подразделението за вятърна енергия не беше взело предвид риска от инфлация при ценообразуването на договорите и бе пренебрегнало надеждността в стремежа си да разработи по-големи и мощни вятърни турбини. Разходите за отстраняване на проблемите с остриетата и лагерите допринесоха за нетна загуба от €4,5 милиарда през фискалната 2023 г. Подразделението за вятърна енергия продължава да отчита загуби от над €400 милиона на тримесечие и не се очаква да постигне рентабилност до 2026 г.

Проблемите с вятърната енергия временно засенчиха потенциала на групата, но Siemens Energy не изискваше директни средства от данъкоплатците. Основният проблем беше, че банките не бяха склонни да поемат риска с големите ѝ дългосрочни договори. Берлин предостави контра-гаранции, а бившият родител Siemens добави няколко милиарда евро, като придоби дял в индийско съвместно предприятие от Siemens Energy.

Въпреки че компанията като цяло очаква да постигне приблизителна рентабилност през следващата година, нейните средносрочни перспективи изглеждат много по-обещаващи.

След трудни няколко години, анализаторите смятат, че по-добри времена предстоят за Siemens Energy.

Според актуализирана прогноза, публикувана миналия месец, Siemens Energy очаква съставният годишен ръст на приходите да надхвърли 10% през следващите три години. Освен това, компанията цели коригирана печалбена маржа между 10% и 12% до 2028 г., спрямо предишни очаквания за 8% или повече.

Повишеното търсене на енергия не е свързано само с изкуствения интелект (AI). Фактори като нарастването на населението, покачването на температурите (което увеличава нуждата от климатизация) и разпространението на електрическите превозни средства изискват значително повече електроенергия. Според Международната енергийна агенция (IEA), глобалното потребление на електроенергия може да расте шест пъти по-бързо от общото търсене на енергия до 2035 г.

Очаква се 2024 г. да бъде първата година, в която глобалните комунални компании ще изразходват повече капиталови разходи, отколкото индустрията за петрол и газ, според GE Vernova.

Отдалечаването от изгарянето на въглища и нефт, както и нуждата от осигуряване на непрекъснатост на електроснабдяването в тъмни и безветрови дни, стимулират възстановяването на пазара на газови турбини. Според анализатора на Morgan Stanley, Макс Йейтс, поръчките на турбини в индустрията са на път да достигнат най-добрите си нива от 2015 г. насам.

Търсенето на електропреносно оборудване расте още по-бързо, тъй като индустриализираните държави заменят старите си трансформатори и комутационна апаратура, и свързват нови вятърни и соларни мощности към мрежата.

Приходите на подразделението за технологии за електропренос на Siemens Energy са нараснали с около една трета през фискалната 2024 г., а през следващата година се очаква увеличение с още една четвърт. Компанията планира да наеме хиляди нови служители — ангажимент, който е впечатляващ, докато много германски компании съкращават персонал.

Благодарение на авансовите плащания от клиенти и постъпленията от продажбата на индийското подразделение, Siemens Energy вече се върна към нетна кешова позиция. Въпреки това, условията на държавната помощ, предоставена през 2023 г., засега възпират компанията от изплащане на дивиденти. Затова компанията вероятно ще се стреми да се освободи от тази зависимост възможно най-бързо.

Разликите в капиталовите възвръщаемости са очевидни. По-рано този месец GE Vernova обяви скромен дивидент и до $6 милиарда за обратно изкупуване на акции. Макар и вятърното подразделение на GE също да отчита загуби поради проблеми с офшорните турбини, тези проблеми не са толкова сериозни, колкото при Siemens Gamesa. В резултат, пазарната капитализация на GE Vernova е повече от два пъти по-голяма от тази на германския ѝ конкурент, въпреки че и двете компании имат сходни приходи.

Европейските инвеститори са свикнали американските компании да получават значителна премия. И двете компании търгуват на високи множители спрямо краткосрочните си печалби.

Въпреки това, огромната поръчкова книга на Siemens Energy осигурява добра видимост за бъдещите приходи. Ако акционерите придобият по-голяма увереност, че проблемите с надеждността на вятърните турбини са останали в миналото, 2025 г. може да се окаже повече от просто временен успех за компанията.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Голям български град измери най-ниската температура в историята на този ден

Голям български град измери най-ниската температура в историята на този ден  Здравният министър поиска три задължителни имунизации

Здравният министър поиска три задължителни имунизации  Гуцанов се обяви срещу увеличаването на пенсионната възраст

Гуцанов се обяви срещу увеличаването на пенсионната възраст  Радев: Само икономически силен и социално стабилен ЕС може да гарантира сигурността си

Радев: Само икономически силен и социално стабилен ЕС може да гарантира сигурността си

Керемедчиев: Мирните преговори за Украйна могат да отнемат десетилетия

Керемедчиев: Мирните преговори за Украйна могат да отнемат десетилетия  Търсила помощ, но напразно: Жена бе наръгана от бившия си 78 пъти

Търсила помощ, но напразно: Жена бе наръгана от бившия си 78 пъти  Не се заблуждавайте: Путин мисли Тръмп за глупак

Не се заблуждавайте: Путин мисли Тръмп за глупак  Осъдиха тийнейджър, убил 11-годишна пред салон за красота в Ню Йорк

Осъдиха тийнейджър, убил 11-годишна пред салон за красота в Ню Йорк

Ал Ахли триумфира в саудитския сблъсък и е на финал в Шампионската лига на Азия

Ал Ахли триумфира в саудитския сблъсък и е на финал в Шампионската лига на Азия  Медведев и Рууд на ¼-финали в Мадрид

Медведев и Рууд на ¼-финали в Мадрид  Барса ще отказва Интер от финал в Шампионска лига

Барса ще отказва Интер от финал в Шампионска лига  Спортът по телевизията днес, 30 април

Спортът по телевизията днес, 30 април

Renault извади три нови вана

Renault извади три нови вана  Mazda MX-5 идва в две специални серии

Mazda MX-5 идва в две специални серии  Този електромобил с врати тип "крило на чайка" развива 1631 к.с.

Този електромобил с врати тип "крило на чайка" развива 1631 к.с.  Skoda се завръща към корените си – направи мотоциклет

Skoda се завръща към корените си – направи мотоциклет

продава, Хотел, 4500 m2 Бургас област, к.к.Слънчев Бряг, 5500000 EUR

продава, Хотел, 4500 m2 Бургас област, к.к.Слънчев Бряг, 5500000 EUR  продава, Двустаен апартамент, 62 m2 Бургас област, к.к.Слънчев Бряг, 77500 EUR

продава, Двустаен апартамент, 62 m2 Бургас област, к.к.Слънчев Бряг, 77500 EUR  продава, Двустаен апартамент, 54 m2 София, Орландовци, 119900 EUR

продава, Двустаен апартамент, 54 m2 София, Орландовци, 119900 EUR  продава, Тристаен апартамент, 89 m2 София, Център, Ул. Иван Денкоглу, 419000 EUR

продава, Тристаен апартамент, 89 m2 София, Център, Ул. Иван Денкоглу, 419000 EUR  продава, Двустаен апартамент, 69 m2 София, Дървеница, 165000 EUR

продава, Двустаен апартамент, 69 m2 София, Дървеница, 165000 EUR