Продължаващото изобилие на литий и вероятността дейността на някои мини да бъдат възобновена, ако цените се повишат, означава, че е малко вероятно металът за производство на батерии да се възстанови значително през тази година.

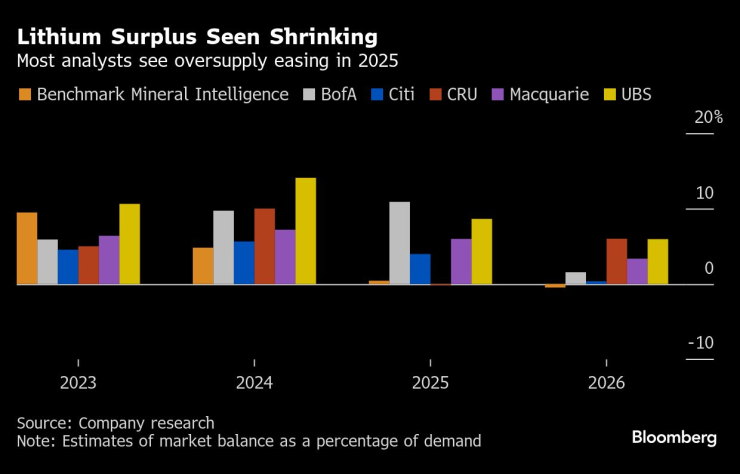

Цените на лития спадат от края на 2022 г. насам заради свръхпредлагането и забавения спрямо очакванията темп на нарастване на търсенето на електромобили. Това предизвика спиране на някои добивни мощности, но повечето анализатори все още очакват излишък през тази година, въпреки че прогнозират, че той ще бъде по-малък от този през 2024 г.

В подкрепа на нежеланието за намаляване на предлагането или на желанието да се възстанови твърде бързо, е фактът, че търсенето се очаква да нарасне бързо в дългосрочен план, тъй като енергийният преход набира скорост. Геополитическото напрежение и перспективата за високи мита също може да насърчат миньорите да продължат да извършват добив поради опасенията, че пазарът може да се раздели на съперничещи си търговски блокове.

Излишъкът от литий се свива. Според повечето анализатори свръхпредлагането ще намалее през 2025 г.

„Тази променлива динамика на предлагането може да послужи като таван за увеличението на цените през 2025 г., защото бързото възобновяване на производството може да доведе до по-голямо пренасищане на пазара, отколкото се прогнозира понастоящем“, казва Федерико Гай, главен анализатор по въпросите на лития в консултантската компания Benchmark Mineral Intelligence.

Benchmark Mineral предвижда цените на литиевия карбонат в Северна Азия да бъдат 10 400 долара за тон през тази година, същите като в края на 2024 г., според ценообразуването на Fastmarkets. Средната стойност на четири прогнози на анализатори за следващата година възлиза на 10 685 долара.

Литиев карбонат - прогноза за Северна Азия за 2025 г.

Benchmark Mineral Intelligence 10 400 USD

Macquarie 10 775 USD

S&P Global 10 566 USD

UBS 11 000 USD

Някои производители на литий, които се борят със свиващите се маржове, са спрели производството или са отложили разширяването му през миналата година. Това е допринесло за стабилизирането на цените от средата на август, но не е достатъчно, за да се стигне до съществено възстановяване. Сега са налице опасения, че повишаването на цените би могло да доведе до бързо възстановяване на добива, като Африка и Китай се считат за най-вероятните места, където това може да се случи.

„Дейностите, които се осъществяват при намалена степен на експлоатация, обаче биха могли да се възобновят само за месец“, каза Томас Матюс, анализатор в CRU Group, като посочи проектите Greenbushes, Wodgina и Pilgangoora в Австралия. „Балансът на пазара ще зависи от това дали ще видим тези операции да се разгърнат, или ще бъдат ограничени още доставки.“

През тази година предстои да бъдат пуснати в експлоатация и нови съоръжения. Benchmark Mineral разглежда Зимбабве, Китай и Аржентина като страните, в които производството ще нарасне спрямо миналата година, докато CRU Group твърди, че капацитетът в Мали и Бразилия ще нарасне бързо от ниска база.

„Пазарът продължава да се захранва с нови доставки, като в същото време по-скъпите и второстепенни производители не прекратяват дейността си в значителни обеми“, заяви Bank of America в становище от ноември. „Това отчасти се дължи на стратегия или геополитика: производителите не искат да ограничават дейността си на пазар, който расте експоненциално.“

Литият продължава губещата си серия. Цените на суровината за батерии се понижават за втора година.

Що се отнася до търсенето, прогнозите за по-слабото увеличение на продажбите на електромобили, особено в САЩ, предвид подкрепата на новоизбрания президент Доналд Тръмп за изкопаемите горива, също ще се отразят негативно на цените на лития. BloombergNEF понижи прогнозата си за 48% дял на електромобилите в продажбите на нови леки автомобили в САЩ до края на десетилетието до едва 33% след категоричната победа на републиканците на изборите през ноември.

„Световните автомобилопроизводители и политици са изправени на кръстопът, докато обсъждат дали да продължат с електрификацията и да прегърнат новата ера на електрическите превозни средства - изпълнена с производители предимно от Китай с огромен аванс - или да ускорят прехода“, заяви Алис Ю, старши анализатор в S&P Global Commodity Insights, в бележка от миналия месец.

Перспективата за търговска война между САЩ и Китай също може да доведе до повишена волатилност на цените на лития, след като миналата седмица Пекин заяви, че може да включи в списъка си с продукти, които подлежат на експортен контрол, различни технологии, някои от които се използват за рафиниране на литий и производство на химикали за батерии.

„Разбира се, има известна несигурност“, каза Матюс от CRU. „Митата и контролът върху износа са широко разгласени. Отмяната на субсидиите и облекчаването на нормите за емисии също може да означава лоша новина за пазара.“