Представителите на Европейската централна банка са съгласни, че са необходими по-ниски лихвени проценти, за да се стимулира разклатената икономика в региона. Доколко обаче те могат да помогнат в действителност, е предмет на горещи спорове.

Някои политици настояват за бързо намаляване на лихвите, за да се насърчат потребителите да харчат, а предприятията да инвестират. Други са по-предпазливи, като смятат, че предизвикателствата, сред които високите енергийни разходи и недостигът на квалифицирани работници, са извън компетенциите на паричната политика.

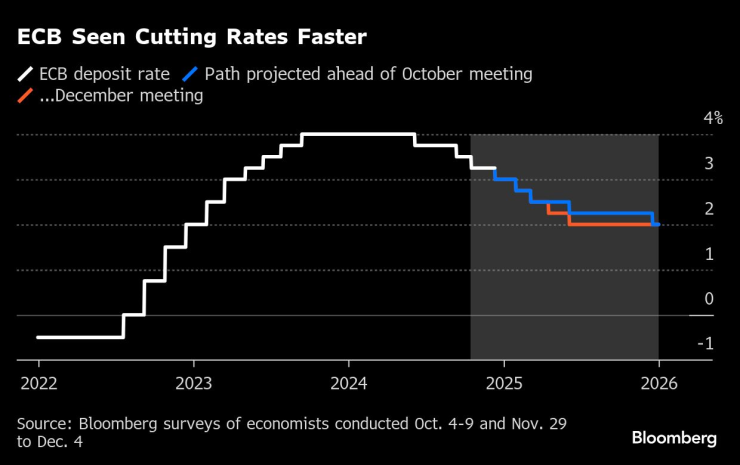

Този, който надделее, ще помогне да се определи крайната точка на кампанията на ЕЦБ за облекчаване, която в четвъртък трябва да доведе до четвърто намаление на депозитната лихва с четвърт пункт. Тъй като инфлацията до голяма степен е победена, инвеститорите залагат, че догодина миролюбивите аргументи ще насочат разходите по заемите към равнища, които вероятно ще стимулират икономическата активност.

„Мненията в Управителния съвет се различават по въпроса доколко настоящата икономическа слабост е циклична и доколко структурна“, каза Холгер Шмидинг, главен икономист в Berenberg. „Този дебат ще бъде от решаващо значение за вземането на решение дали да се слезе под неутралния лихвен процент, или не. Всъщност става въпрос за смесица от двете, което означава, че ЕЦБ трябва да изиграе своята роля. Но намаляването на лихвените проценти няма да бъде панацея за икономиката“.

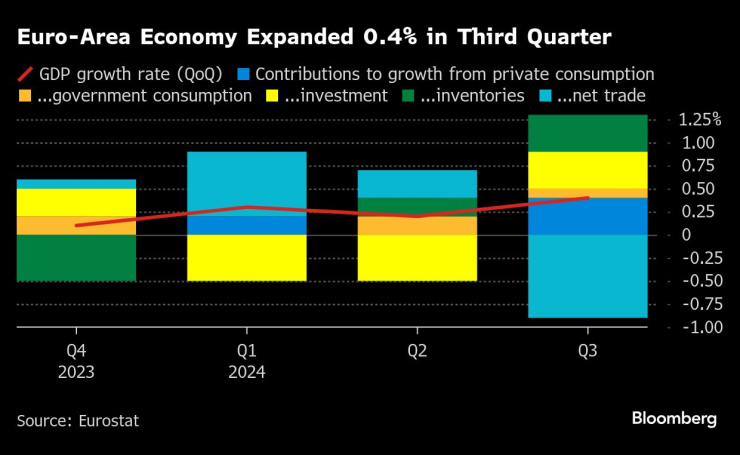

Макар че растежът в блока на 20-те страни неочаквано се ускори през третото тримесечие, последните данни сигнализират за смекчаване. Насрещните ветрове също се засилват - от завръщането на Доналд Тръмп и търговските мита, които може да последват, до войните в Украйна и Близкия изток.

Икономиката на еврозоната се разширява с 0,4% през третото тримесечие

В страната Германия, която е тежък производител, вече е изправена пред втора поредна година на свиване, а освен това през февруари ще се проведат предсрочни избори. Междувременно Франция - икономика № 2 в еврозоната - страда от собствени политически и бюджетни сътресения.

На този фон намаляването на лихвите има очевидни предимства: Намаляването на лихвените разходи на домакинствата и намаляването на привлекателността на спестяванията би трябвало да стимулира частното потребление, което едва сега започва да показва признаци на живот.

По-евтините кредити биха могли също така да подтикнат фирмите да инвестират, особено строителите на жилища, чиито намаляващи маржове на печалба ограничават възможностите им за разходи.

„Особено ако има политически вакуум, това би било сигнал за доверие, ако единствената почти федерална институция в еврозоната демонстрира способността и желанието си да действа“, каза Жил Мок, главен икономист в Axa Group.

Управителят на италианската централна банка Фабио Панета е сред най-гласовитите поддръжници на бързото разхлабване и не изключва възможността да навлезе в експанзионистична територия.

„В настоящата фаза трябва да се съсредоточим повече върху вялостта на реалната икономика“, каза той миналия месец, предупреждавайки, че потиснатото вътрешно търсене може да доведе до изоставане на инфлацията от целевото равнище от 2%.

Изабел Шнабел във Франкфурт, 26 ноември. Снимка: Алекс Краус/Bloomberg

Но по-ястребово настроените политици като члена на Изпълнителния съвет Изабел Шнабел предупреждават, че намаляването на лихвите ми не е ефективно, ако проблемите, които се цели да бъдат решени, са и структурни. Такива слабости са безброй и включват също слаба производителност, намаляваща конкурентоспособност, неблагоприятни демографски показатели и липса на финансова интеграция.

„Ако фирмите не инвестират по причини, различни от паричната политика, понижаването на лихвените проценти под неутралните може да не доведе до повишаване на инвестициите“, заяви Шнабел пред Bloomberg през ноември. „Необходими са структурни политики, за да се постигне това.“

В такава ситуация разходите за преместването могат дори да надхвърлят ползите, като погълнат „ценно пространство за провеждане на политика“, което може да е необходимо за смекчаване на бъдещи шокове, каза тя.

Финландският министър Оли Рен заяви, че разграничението между структурни и циклични политики „никога не е кристално ясно“.

„Въпреки че дългосрочните предизвикателства пред растежа и конкурентоспособността на Европа не могат да бъдат решени чрез инструментите на паричната политика, ние знаем, че инвестициите се определят от много фактори, не на последно място от съвкупното търсене, което очевидно се влияе от финансовите условия“, каза той. След неотдавнашните сътресения в предлагането облекчаването на финансовите условия би трябвало да помогне да се избегнат „белези в инвестициите, които са необходими за повишаване на производителността в дългосрочен план“.

ЕЦБ ще намали лихвите по-бързо

Икономисти запитани от Bloomberg смятат, че разходите по заемите ще се установят на 2% - ниво, което се счита, че нито ограничава, нито стимулира растежа. Пазарите предвиждат по-агресивна кампания, която да приключи с около четвърт пункт под това ниво.

Дали лихвеният процент по депозитите ще бъде свален под неутралното ниво, е може би най-спорният въпрос. Президентът на Бундесбанк Йоахим Нагел заяви, че понастоящем не вижда „значителен риск“ от подбиване на инфлацията под 2%, който да оправдае експанзионистична политика в близко бъдеще.

Това е битката, която ще се разиграе през следващите месеци, макар че повечето икономисти са по-близо до мнението на тези служители, които подчертават смесицата от циклични и структурни предизвикателства и ограниченията на паричната политика - също така се притесняват, че ЕЦБ може отново да бъде претоварена.

"Намаляването на лихвените проценти „няма да реши магически всички структурни проблеми“, заяви Катрин Нейс, главен европейски икономист в PGIM Fixed Income. „Те трябва да вървят ръка за ръка със структурни реформи, с допълващи ги фискални политики. Така че наистина е необходим единен, последователен пакет от политики.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Гавра: Татуиран Исус, заобиколен от мъже, на трансджендър събитие за Великден

Гавра: Татуиран Исус, заобиколен от мъже, на трансджендър събитие за Великден  Рекорд: Джон Сина стана най-титулуваният кечист в историята

Рекорд: Джон Сина стана най-титулуваният кечист в историята  Изложба "Актуални пейзажи" на Цанко Цанков във Варна

Изложба "Актуални пейзажи" на Цанко Цанков във Варна  Какво време ни очаква на Светли четвъртък?

Какво време ни очаква на Светли четвъртък?

Възходът на руската африканска империя

Възходът на руската африканска империя  Тридневна диета с яйца сваля излишните килограми

Тридневна диета с яйца сваля излишните килограми  Кристен Стюарт сключи брак с Дилън Майър

Кристен Стюарт сключи брак с Дилън Майър  Натурален еликсир топи коремните мазнини

Натурален еликсир топи коремните мазнини

Спортът по телевизията днес, 24 април

Спортът по телевизията днес, 24 април  Мачовете по телевизията днес, 24 април

Мачовете по телевизията днес, 24 април  О'Съливан се развихри и набързо приключи Капитана

О'Съливан се развихри и набързо приключи Капитана  Реал взе тежкото гостуване на Хетафе

Реал взе тежкото гостуване на Хетафе

Volkswagen показа три бъдещи модела

Volkswagen показа три бъдещи модела  Dacia: Готови сме да направим Bigster с 200 коня!

Dacia: Готови сме да направим Bigster с 200 коня!  Китайска батерия осигурява 520 км само за 5 минути зареждане

Китайска батерия осигурява 520 км само за 5 минути зареждане  Пет проблема на Honda Accord на старо

Пет проблема на Honda Accord на старо

дава под наем, Промишлен имот, 1150 m2 Пловдив област, с.Труд, 4200 EUR

дава под наем, Промишлен имот, 1150 m2 Пловдив област, с.Труд, 4200 EUR  продава, Двустаен апартамент, 55 m2 София, Толстой, 102000 EUR

продава, Двустаен апартамент, 55 m2 София, Толстой, 102000 EUR  дава под наем, Офис, 106 m2 София, Център, 850 EUR

дава под наем, Офис, 106 m2 София, Център, 850 EUR  продава, Едностаен апартамент, 50 m2 София, Света Троица, 120000 EUR

продава, Едностаен апартамент, 50 m2 София, Света Троица, 120000 EUR  продава, Двустаен апартамент, 58 m2 Бургас област, гр.Созопол, 61000 EUR

продава, Двустаен апартамент, 58 m2 Бургас област, гр.Созопол, 61000 EUR