Представители на Федералния резерв на САЩ понижиха своя референтен лихвен процент за трети пореден път, но ограничиха броя на съкращенията, които очакват през 2025 г., сигнализирайки за по-голяма предпазливост относно това колко бързо могат да продължат да намаляват разходите по заеми.

Федералната комисия по отворения пазар (FOMC) гласува с 11-1 в сряда за намаляване на лихвения процент по федералните фондове до диапазон от 4,25% -4,5%. Президентът на Федералния резерв на Кливланд Бет Хамак гласува против действието, предпочитайки да запази лихвените проценти стабилни.

„С днешното действие ние понижихме лихвения процент с пълен процентен пункт от неговия връх и нашата политическа позиция вече е значително по-малко ограничителна“, каза председателят на Фед Джером Пауъл пред репортери на пресконференция след решението на Фед. „Следователно можем да бъдем по-предпазливи, докато обмисляме по-нататъшни корекции на лихвения ни процент.“

Независимо от това Пауъл добави, че лихвените проценти все още „значително“ ограничават икономическата активност и Фед е „на път да продължи да намалява“. Но, каза той, служителите ще трябва да видят по-голям напредък по отношение на инфлацията, преди да направят допълнителни намаления на лихвите.

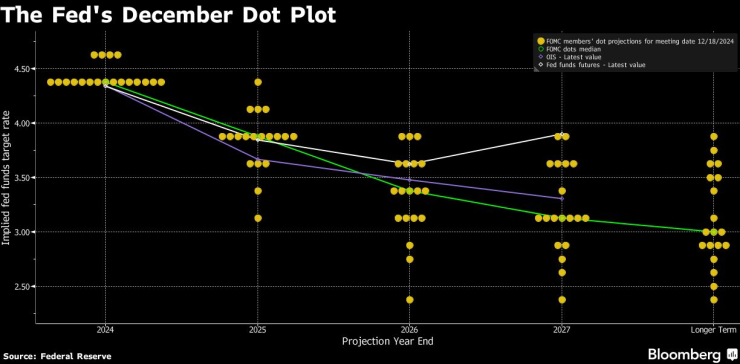

Новите тримесечни прогнози показаха, че няколко служители планират по-малко намаления на лихвените проценти за следващата година, отколкото прогнозираха само преди няколко месеца, и отбелязаха значително по-слаб напредък в борбата с инфлацията през 2025 г. Сега те виждат, че референтният им процент достига диапазон от 3,75% до 4% до края на 2025 г., което предполага две намаления с четвърт процентен пункт според средната оценка.

Само петима служители посочиха предпочитание за повече намаления през следващата година.

Графикът на Фед за декември

Мнозинството от икономистите в проучване на Bloomberg очакваха прогнозата за средния процент да сочи три намаления през следващата година.

Индексът S&P 500 се понижи след съобщението, докато доходността на държавните облигации на САЩ и индексът Bloomberg Dollar се повишиха. Доходността на двугодишните облигации, по-чувствителна от по-дългите матуритети към промени в политиката на Фед, поведе движението при държавните облигации, повишавайки се с цели осем базисни пункта до 4,33%, най-високото ниво от 25 ноември.

Пауъл също зададе въпрос как централната банка може да отговори на потенциални тарифи от администрацията на Тръмп.

Председателят каза, че някои политици са започнали да включват потенциалното въздействие на по-високите мита, които новоизбраният президент Доналд Тръмп може да приложи. Но той каза, че въздействието на подобни политически предложения в този момент е много несигурно.

„Ние просто не знаем, наистина, много за действителните политики“, каза той. „Така че е много рано да се опитваме да правим каквито и да било заключения.“

Неравна инфлация

Политиците вече понижиха своя референтен лихвен процент по заемите с цял процентен пункт от средата на септември, когато започнаха съкращения с агресивен ход от половин пункт. По това време те бяха окуражени от намаляващата инфлация и се тревожеха, че пазарът на труда наближава опасна повратна точка.

Оттогава пейзажът се е променил. Пазарът на труда се оказа устойчив, като броят на заетите се е увеличил средно със 173 000 през последните три месеца. Нивото на безработица достигна 4,2% през ноември, но остава ниско според историческите стандарти.

Пауъл каза по-рано този месец, че рисковете от влошаване на пазара на труда изглежда са намалели.

Политиците сега очакват нивото на безработица от 4,3% през 2025 г., показват актуализирани прогнози. Те също леко повишиха прогнозата си за икономически растеж през 2025 г. до 2,1%.

Междувременно последните данни за цените породиха опасения, че инфлацията може да се забави над целта на Фед от 2%, което накара редица служители на Фед да кажат, че биха предпочели да забавят темпото на съкращенията.

Някои направиха това, като същевременно изразиха увереност, че инфлацията ще продължи да намалява, посочвайки фактори като очаквано забавяне на разходите за жилища.

Други, като управителя на Фед Мишел Боуман, подчертаха, че инфлацията остава неудобно над целта на Фед.

Средната прогноза за инфлацията в края на следващата година скочи до 2,5% от 2,1% през септември.

По-високи неутрални лихви

Длъжностните лица отново повишиха средната си оценка за това къде ще се установи лихвеният процент в дългосрочен план на 3% от 2,9%. Длъжностни лица казаха, че има значителна несигурност относно това къде се намира тази така наречена неутрална ставка, която нито насърчава, нито възпрепятства икономическата активност, след пандемията от Covid-19.

Някои предполагат, че неутралната ставка се е повишила, което означава, че служителите могат да я достигнат с по-малко съкращения, отколкото се очакваше преди.

Предложените от Тръмп политики относно търговията, имиграцията и данъчното облагане добавят още един елемент на несигурност към перспективите за инфлация. В зависимост от това как са структурирани, те биха могли да окажат възходящ натиск върху инфлацията и да ограничат пазара на труда, според някои оценки.

Пауъл каза, че Фед моделира и оценява предложенията на Тръмп, но все още не ги включва в решенията, тъй като не е ясно каква конкретна форма ще приемат политиките.

Федералният резерв също обяви, че ще намали лихвения процент, който плаща на заемодателите, използвайки своето овърнайт средство за обратно изкупуване, с 30 базисни пункта. Това ефективно понижава процента на RRP с пет базисни пункта спрямо целевия диапазон на захранваните фондове, изравнявайки го с долната граница.

Механизмът е предназначен да помогне за поставяне на праг под целта на Фед за лихвения процент на федералните фондове, като поема пари извън банковата система. Това може също така да предостави допълнителна възможност на Федералния резерв да свие допълнително своя баланс, като насочи повече пари в банковите резерви.