Изненадващо стабилната икономика на САЩ повиши очакванията, че лихвените проценти в страната ще останат високи в сравнение с Европа през следващата година.

Това може да звучи като добър проблем, но създава проблеми за търговските амбиции на новоизбрания президент Доналд Тръмп. Разликата между лихвените проценти в САЩ и еврозоната, която се очаква да се разшири, вече повиши стойността на долара и може да подкопае усилията му да стимулира износа на САЩ.

Проблемът на Тръмп може скоро да стане и проблемът на Джером Пауъл. Подобна разлика в лихвените проценти през първия мандат на Тръмп беше често дразнещо за президента и причина за редовни нападки към председателя на Федералния резерв и неговите колеги. Сега, когато Тръмп се завръща в Белия дом, ново разминаване между Федералния резерв и другите големи централни банки може да е сигналът за повече от същото.

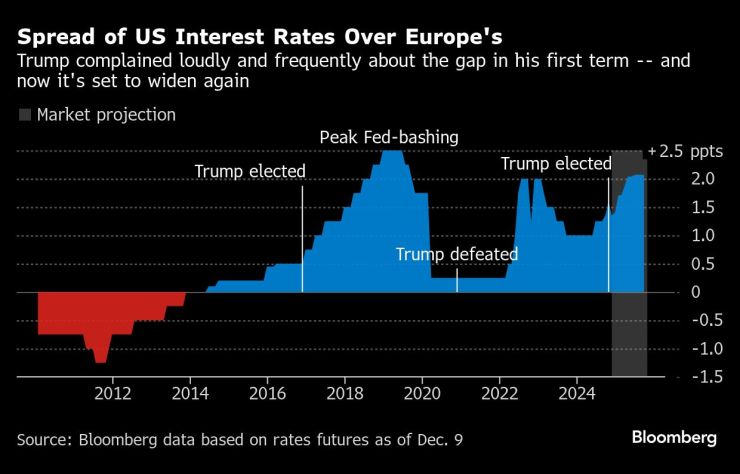

Спредът на лихвените проценти в САЩ спрямо европейските | Тръмп се оплакваше силно и често от разликата през първия си мандат - и сега тя отново ще се разшири

„Няма да се изненадам, ако Тръмп преследва Фед за това, че не е действал в съответствие“, каза Дерек Танг, икономист в LH Meyer/Monetary Policy Analytics. „Този път администрацията на Тръмп е по-организирана и така този много организиран подход към митата и преговорите с други страни вероятно ще доведе до по-устойчиво покачване на долара. И паричната политика е част от това."

Преди осем години, в зората на първата администрация на Тръмп, започна да се появява разлика между САЩ и Европа, тъй като Фед увеличи лихвите, докато Европейската централна банка ги държеше под нулата. Тръмп критикува нарастващото несъответствие, обвинявайки действията на Фед за покачването на долара спрямо другите валути и нанасяйки вреда на търговията на САЩ в процеса.

Сега и двете централни банки облекчават политиката – но има много по-голяма спешност в Европа, където ЕЦБ се стреми да подкрепи закъсалата икономика. В САЩ очакванията за това колко Пауъл и колегите му ще намалят лихвите се смекчиха на фона на солиден растеж в САЩ и силно потребителско търсене.

Служителите на Фед ще публикуват своите собствени актуализирани прогнози за лихвените проценти след двудневната си политическа среща, която приключва в сряда.

„По-слаба с всеки изминал ден“

„Европа изглежда по-слаба с всеки изминал ден“, каза главният икономист на KPMG Даян Суонк. „Те ще бъдат по-нетърпеливи да намалят лихвите от нас, а това означава повече различия засега.“

С лихвения процент на Фед, който вече е с повече от един процентен пункт над основния показател за кредитиране на ЕЦБ, доларът се е повишил с 5% спрямо еврото тази година. Разликата в лихвените проценти е готова да се разшири до повече от 2 процентни пункта през следващата година, според пазарните очаквания, което потенциално допълнително повишава долара – точно обратното на това, което Тръмп иска.

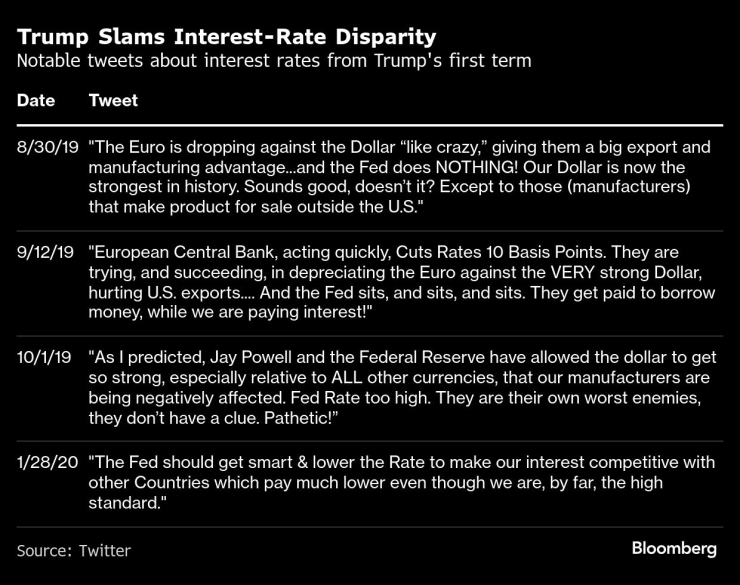

Тръмп критикува несъответствието в лихвените проценти | Забележителни туитове за лихвените проценти от първия мандат на Тръмп

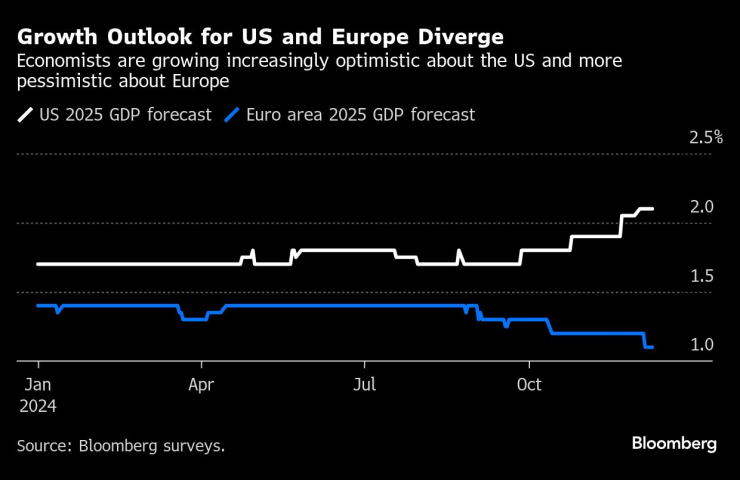

Европа се бори през последните години да постигне голям растеж и икономистите очакват това да продължи и през 2025 г.

По-високите лихвени проценти за справяне с инфлацията след пандемията засегнаха региона по-силно от САЩ, а енергийната зависимост на Европа от Русия също се оказа насрещен вятър за експанзията след нахлуването в Украйна. Заплахите за мита на Тръмп, насочени към европейските икономики, както и към други големи търговски партньори като Китай, се разглеждат като допълнителен риск за растежа на континента.

Междувременно САЩ растат с темпове, които надхвърлят тенденцията преди Covid. Енергийната независимост и фактът, че повечето американски собственици на жилища държат ипотеки с фиксиран лихвен процент, означават, че по-строгите политики на Фед не са отхапали толкова голяма част от потреблението.

В края на миналата година икономистите прогнозираха растеж на САЩ от само 1% за 2024 г. Но изненадващата устойчивост на американската икономика – сега съчетана с опасенията, че митата и намаляването на данъците на Тръмп могат да възобновят инфлацията – стабилно намали залозите за намаляване на лихвите през 2025 г.

По-високо за по-дълго

Подобно на ЕЦБ, Фед все още се очаква да намали лихвените проценти с една четвърт пункт този месец, но пазарите сега оценяват само три намаления през следващата година – докато очакват значително повече в Европа.

Перспективите за растеж за САЩ и Европа се различават | Икономистите стават все по-оптимистични за САЩ и по-песимистични за Европа

А някои политики на Тръмп биха могли да влошат разминаването. Митата, които повишават инфлацията, могат да накарат Фед да поддържа лихвите си по-високи за по-дълго време, което ще доведе до още по-силен долар.

Индексът Bloomberg Dollar Spot се повиши с около 6,3% досега тази година, поставяйки показателя напът за най-добрата му година от 2015 г. насам. За някои на Уолстрийт това тласна оценката на американската валута до високи нива, които полагат основата за слабост в последната част на 2025 г.

За разлика от последната администрация на Тръмп, когато Фед в крайна сметка намали лихвените проценти в лицето на забавяне, има някои признаци на основни икономически промени, които може да означават, че по-строгите парични политики ще останат.

През последните няколко години в САЩ се наблюдава значително увеличение на растежа на производителността, докато други страни, включително тези в Европа, почти не са. Ръстът на имиграцията след пандемията - който Тръмп се зарича да обърне - също помогна на компаниите да се справят с потребителското търсене.

Всичко това вероятно е повишило това, което икономистите наричат неутрален лихвен процент, при който политиката нито натежава, нито стимулира търсенето. Политиците на Фед, чиито оценки за тази цифра непрекъснато се увеличават през последната година, казват, че това може да означава, че в крайна сметка ще спрат да намаляват лихвите на по-високо ниво, отколкото биха направили преди пандемията.

Ако превъзходството на САЩ представлява насрещен вятър за Тръмп, когато става въпрос за лихвените проценти и долара, по-силната американска икономика и по-силната валута може поне да ѝ помогнат да устои на някои от инфлационните шокове от митата.

„Това е обратната страна на това“, каза Скот Линчиком, вицепрезидент по обща икономика и търговия в Cato Institute. „Една силна американска икономика би направила митническия удар по-поносим, а по-силен долар ще направи митническия удар по-поносим за потребителите.“

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Кои са кардиналите, които са с най-големи шансове да наследят папа Франциск?

Кои са кардиналите, които са с най-големи шансове да наследят папа Франциск?  МВФ прогнозира забавяне на икономическия растеж на България

МВФ прогнозира забавяне на икономическия растеж на България  Вдигат паметник на папа Франциск в български град

Вдигат паметник на папа Франциск в български град  МВР ще следи стриктно за дисциплината на пътя, обяви Митов

МВР ще следи стриктно за дисциплината на пътя, обяви Митов

Какво получават Русия и Украйна според окончателното предложение на Тръмп за мир?

Какво получават Русия и Украйна според окончателното предложение на Тръмп за мир?  Предсказал ли е Нострадамус кой ще е папа след Франциск?

Предсказал ли е Нострадамус кой ще е папа след Франциск?  Нова схема: Как джигитите на пътя крият номерата си?

Нова схема: Как джигитите на пътя крият номерата си?  Кание Уест отново скандализира: Участвал в инцест като дете

Кание Уест отново скандализира: Участвал в инцест като дете

„Прилепите“ и „папагалчетата“ с боево реми

„Прилепите“ и „папагалчетата“ с боево реми  Артета с ключово решение за Арсенал

Артета с ключово решение за Арсенал  „Орлите“ летят към шестия си финал за Купата

„Орлите“ летят към шестия си финал за Купата  Спортът по телевизията днес, 23 април

Спортът по телевизията днес, 23 април

Най-скъпото Bentley струва 2,5 милиона долара

Най-скъпото Bentley струва 2,5 милиона долара  Renault стартира продажби на нов модел, който струва повече от Porsche

Renault стартира продажби на нов модел, който струва повече от Porsche  Skoda премина на синтетичен дизел

Skoda премина на синтетичен дизел  Mercedes пуска революционно кормилно управление

Mercedes пуска революционно кормилно управление

дава под наем, Офис, 33 m2 София, Център, бул. Дондуков, 200 EUR

дава под наем, Офис, 33 m2 София, Център, бул. Дондуков, 200 EUR  дава под наем, Двустаен апартамент, 70 m2 София, Студентски Град, 550 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Студентски Град, 550 EUR  продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR

продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR  продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR

продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR  дава под наем, Двустаен апартамент, 68 m2 Пловдив, Мараша, 500 EUR

дава под наем, Двустаен апартамент, 68 m2 Пловдив, Мараша, 500 EUR