- След продължителен период на стагнация икономиката на ЕС бележи скромен растеж, а процесът на дезинфлация продължава

- Очаква се номиналната инфлация в еврозоната да намалее с над 50% през 2024 г.

- Растежът ще се ускори с нарастването на потреблението и увеличаването на инвестициите

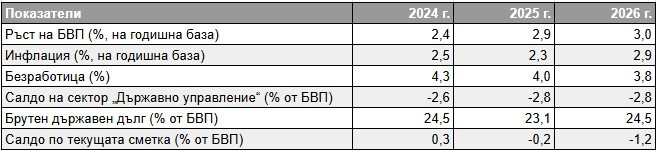

Есенната макроикономическа прогноза на Европейската комисия за България предвижда растежът на БВП да се ускори от 2,4% през 2024 г. до около 3% през 2025 г. и 2026 г., подкрепен от вътрешното търсене и износа. Нарастването на доходите ще бъде в основата на стабилния растеж на потребителското търсене. Очаква се инвестициите, финансирани от Механизма за възстановяване и устойчивост, да засилят брутното инвестиране в дълготрайни активи, а износът да догони външното търсене. През 2025 г. се очаква инфлацията да се понижи до 2,3%, преди да се ускори умерено през 2026 г. поради трайната инфлация при услугите. Предвижда се фискалният дефицит да нарасне до 2,6% от БВП през 2024 г. и да достигне 2,8% през 2025 г. и 2026 г., което ще се дължи на разходите за пенсии и заплати в публичния сектор. Държавният дълг се очаква да нарасне до 24,5% от БВП до 2026 г.

Предстои по-бърз икономически растеж

След ценовия шок в енергетиката през 2022 г. и потиснатото външно търсене през 2023 г. българската икономика е на път да нарасне по-бързо, подкрепена от вътрешното и външното търсене, както и от експанзионистичната фискална позиция. През първата половина на 2024 г. се отчита разширяване на индивидуалното потребление с 4,8% на годишна база благодарение на силното нарастване на заплатите в условията на свит пазар на труда и намаляваща инфлация на потребителските цени. Банковото кредитиране на домакинствата се засили през 2024 г. в условията на силна конкуренция за пазарен дял. Експанзията бе финансирана предимно от по-високите обеми на банковите депозити на вътрешния пазар, а банките намалиха и нетните си чуждестранни активи. Темпът на нарастване на индивидуалното потребление се очаква да се забави през втората половина на тази година и през следващите две години поради намаляващия растеж на заплатите и по-високите норми на спестяване. Инвестициите в основен капитал се представят по-слабо през първата половина на 2024 г. след силното им нарастване през 2023 г., докато натрупването на запаси се възстановява след силното свиване през миналата година. Очаква се прилагането на Механизма за възстановяване и устойчивост да подкрепи по-силната инвестиционна активност до 2026 г. Износът също се възстанови и се очаква да навакса изоставането си от външното търсене през остатъка от 2024 г. и през следващите години. Като цяло се очаква растежът на БВП да се ускори от 2,4% през 2024 г. до около 3% през 2025 г. и 2026 г.

Силно увеличение на заплатите в условията на свит пазар на труда

Равнището на безработица остана ниско на фона на ограничено съкращаване на работна ръка в производствения сектор, компенсирано от интензивно наемане на служители в публичния сектор и услугите. Нарастването на съвкупната заетост през първата половина на 2024 г. бе съпроводено от подобрено равнище на участие. Растежът на заплатите продължи да се ускорява, стимулиран от свития пазар на труда и въпреки спада на инфлацията. Растежът на заплатите в обществения сектор и увеличението на минималната работна заплата с 19,6% през януари 2024 г. допринесоха за динамиката на съвкупните заплати. В перспектива пазарът на труда ще остане свит, а ограниченият и намаляващ контингент от безработни и обезкуражени лица ще поддържа заетостта почти постоянна. При тези условия се очаква фирмите да ограничат наемането на нови служители, да ограничат предлагането на заплати и постепенно да намалят номиналния растеж на заплатите до средния исторически темп от около 8-9%.

Очаква се инфлацията да намалее

След като през 2023 г. и първите четири месеца на 2024 г. инфлацията остана като цяло постоянна през летните месеци, а след това спадна от 2,4% през август до 1,5% през септември. През периода май-август 2024 г. продължаващият спад на инфлацията при неенергийните промишлени стоки до голяма степен се компенсира от ясно изразения сезонен пик на инфлацията при туристическите услуги. Увеличението на цените на туристическите услуги беше над обичайната сезонна картина и може да се обясни с по-високата степен на заетост на хотелите и броя на туристите в сравнение с миналата година. Резкият спад на инфлацията през септември се дължеше главно на намалените цени на горивата. През 2025 г. се очаква инфлацията да намалее до 2,3%, повлияна от отрицателната инфлация при енергоносителите и ниската инфлация при промишлените стоки, както и от базовите ефекти от повишението на цените на туристическите услуги през 2024 г. Очаква се през 2026 г. общата инфлация да се повиши в резултат от инфлацията при услугите.

Дефицитът на сектор „Държавно управление“ престава да се понижава

Очаква се дефицитът на сектор „Държавно управление“ в България да нарасне до 2,6% от БВП през 2024 г. спрямо 2% през 2023 г. Одобрените през 2022 г. увеличения на пенсиите и заплатите в публичния сектор ще продължат да оказват влияние и през 2024 г. Динамиката в разходната част надделява над нарастващите приходи от социалноосигурителни вноски и преки данъци, които се ползват от благоприятната динамика на заетостта. Дивидентът от 100% върху държавните предприятия остава в сила, а усилията за повишаване на събираемостта на приходите включват по-строг контрол върху стоките с висок фискален риск от 2024 г.

За 2025 г. се предвижда дефицитът леко да се увеличи до 2,8 % от БВП. Разходите за пенсии и заплати в публичния сектор ще продължат да се увеличават, но с по-бавни темпове, особено за пенсиите. Очаква се публичните инвестиции да нараснат в сравнение с 2024 г., което ще се дължи и на напредъка в изпълнението на Плана за възстановяване и устойчивост и на натрупването на военни разходи, отчетени при доставката. Що се отнася до приходите, социалноосигурителните вноски ще нарастват по-бързо от другите приходи в съответствие с очакваното нарастване на заплатите, докато при приходите от корпоративни данъци се предвижда намаление.

Предвижда се дефицитът да остане на ниво от 2,8% от БВП през 2026 г. Очаква се публичните инвестиции да останат стабилни благодарение на ускореното изпълнение на Плана за възстановяване и устойчивост. Очаква се приходите да нарастват пропорционално на икономическото развитие, което до голяма степен ще компенсира допълнителните разходи.

Предвижда се съотношението на дълга на сектор „Държавно управление“ към БВП да намалее от 24,5% през 2024 г. до 23,1% през 2025 г. и отново да се повиши до 24,5% през 2026 г., като колебанията се обясняват до голяма степен с корекцията на стоковите потоци през 2025 г.

Макроикономическа прогноза за Европейския съюз

След продължителен период на стагнация икономиката на ЕС бележи скромен растеж, а процесът на дезинфлация продължава. В прогнозата на Европейската комисия от есента се предвижда растеж на БВП през 2024 г. от 0,9% в ЕС и 0,8 % в еврозоната. Очаква се икономическата активност да се ускори до 1,5% в ЕС и до 1,3% в еврозоната през 2025 г., а през 2026 г. до 1,8% в ЕС и 1,6% в еврозоната, се казва в прессъобщение на ЕК.

Очаква се номиналната инфлация в еврозоната да намалее с над 50% през 2024 г. — от 5,4% през 2023 г. на 2,4%, преди да спадне постепенно до 2,1% през 2025 г. и 1,9% през 2026 г. Очаква се процесът на дезинфлация в ЕС да бъде още по-рязък през 2024 г., като номиналната инфлация ще спадне от 6,4% на 2,6% през 2023 г. и ще продължи да намалява до 2,4% през 2025 г. и 2,0% през 2026 г.

Растежът ще се ускори с нарастването на потреблението и увеличаването на инвестициите

След възобновяването на растежа през първото тримесечие на 2024 г. икономиката на ЕС продължи да се разраства през второто и третото тримесечие със стабилни, макар и слаби темпове.

Растежът на заетостта и възстановяването на реалните заплати продължиха да подкрепят разполагаемите доходи, но потреблението на домакинствата беше ограничено. Все още скъпите разходи за издръжка и повишената несигурност след многократните екстремни сътресения, съчетани с финансови стимули за спестяване в контекста на високи лихвени проценти, накараха домакинствата да спестяват все по-голям дял от доходите си. Същевременно инвестициите бяха разочароващи, като през първата половина на 2024 г. в повечето държави членки и категории активи се наблюдаваше дълбоко и широкообхватно свиване.

Ограничаването на потреблението изглежда отслабва. Тъй като покупателната способност на заплатите постепенно се възстановява, а лихвените проценти намаляват, потреблението се очаква да нарасне още повече. Очаква се инвестициите да се възстановят на фона на стабилни корпоративни баланси, възстановяване на печалбите и подобряване на условията за кредитиране. Импулсът, даден от Механизма за възстановяване и устойчивост и други фондове на ЕС, също ще доведе до увеличаване на публичните инвестиции през прогнозния период.

Като цяло се очаква вътрешното търсене да стимулира икономическия растеж в бъдеще. През 2025 г. и 2026 г. се очаква износът и вносът да нарастват със същите темпове, което предполага неутрален принос за растежа от нетната търговия.

Дезинфлационният процес продължава

Дезинфлационният процес, започнал към края на 2022 г., продължава въпреки лекото покачване на инфлацията през октомври, дължащо се до голяма степен на цените на енергията.

Ценовият натиск в сектора на услугите остава силен, но от началото на 2025 г. се очаква да намалее благодарение на забавянето на растежа на заплатите и очакваното повишаване на производителността и се подкрепя от отрицателните базови ефекти. Това ще допринесе за намаляването на инфлацията до целевата ѝ стойност в края на 2025 г. в еврозоната и през 2026 г. в ЕС.

Пазарът на труда остава силен, с рекордно ниска безработица

Пазарът на труда в ЕС се задържа на добро равнище през първата половина на 2024 г. и се очаква да остане силен. Очаква се растежът на заетостта в ЕС да продължи, макар и с по-бавни темпове, от 0,8% през 2024 г. (0,9% в еврозоната) на 0,5% през 2026 г. (0,6% в еврозоната).

През октомври безработицата в ЕС достигна ново историческо ниско равнище от 5,9%. През 2024 г. като цяло се очаква тя да бъде 6,1% (6,5% в еврозоната), а след това да намалее, достигайки 5,9% през 2025 г. и 2026 г. (6,3% в еврозоната).

Намаляващи дефицити на фона на фискална консолидация

Тъй като много държави членки полагат усилия да намалят равнищата си на задлъжнялост, дефицитът по консолидирания държавен бюджет на ЕС се очаква да намалее през 2024 г. с около 0,4 процентни пункта до 3,1% от БВП и до 3,0% през 2025 г. През 2026 г. благодарение на положителната икономическа динамика се очаква дефицитът да намалее допълнително до 2,9%. В еврозоната се очаква дефицитът да намалее от 3,0% през 2024 г. на 2,9% през 2025 г. и 2,8% през 2026 г.

Съвкупното съотношение на дълга към БВП на ЕС обаче се очаква да нарасне от 82,1% през 2023 г. на 83,4% през 2026 г. Това увеличение идва след спад от почти 10 процентни пункта между 2020 г. и 2023 г. и отразява ефекта от все още големите първични дефицити и нарастващите разходи за лихви, които вече не се компенсират от силния растеж на номиналния БВП, тъй като инфлацията отслабва. Очаква се държавният дълг в еврозоната да нарасне от 88,9% от БВП през 2023 г. на 90% през 2026 г.

Несигурността и рисковете нарастват

Несигурността и рисковете от влошаване на перспективите се увеличиха. Продължителната военна агресия на Русия срещу Украйна и засиленият конфликт в Близкия изток пораждат геополитически рискове и рискове за енергийната сигурност. Допълнително увеличаване на протекционистките мерки от страна на търговските партньори би могло да смути световната търговия, което ще окаже натиск върху силно отворената икономика на ЕС.

На национално равнище несигурността на политиката и структурните предизвикателства в производствения сектор биха могли да доведат до допълнителни загуби на конкурентоспособност и да окажат натиск върху растежа и пазара на труда. Освен това забавянията в изпълнението на Механизма за възстановяване и устойчивост или по-силното от очакваното въздействие на фискалната консолидация биха могли да забавят допълнително възобновяването на растежа. И накрая, неотдавнашните наводнения в Испания илюстрират драматичните последици, които нарастващата честота и мащаб на природните бедствия могат да имат не само за околната среда и засегнатите хора, но и за икономиката.

Настоящата прогноза се основава на набор от технически допускания относно обменните курсове, лихвените проценти и цените на стоките, които допускания са актуални към 31 октомври. По отношение на всички други входящи данни, включително допускания относно държавните политики, в прогнозата е взета под внимание информацията, налична до 25 октомври включително. Прогнозата се основава на хипотезата за липса на промяна в политиките, освен ако бъдат обявени нови конкретни и подробни мерки.

Всяка година Европейската комисия публикува две подробни прогнози (пролетна и есенна), обхващащи широк набор от макроикономически и фискални показатели за всички държави — членки на ЕС, страни кандидатки, държави от ЕАСТ и други големи развити и бързо развиващи се пазарни икономики.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Спипаха 210 пияни и 43 дрогирани шофьори само по Великден

Спипаха 210 пияни и 43 дрогирани шофьори само по Великден  Канят всички деца до 14 г. на „Великденски крос с децата на Варна“

Канят всички деца до 14 г. на „Великденски крос с децата на Варна“  Снабдяват доброволците във Варна с нови лични предпазни средства

Снабдяват доброволците във Варна с нови лични предпазни средства  Пощите стават чейндж бюра

Пощите стават чейндж бюра

Агресивни тийнейджъри: “Локали” пребиват деца по улиците

Агресивни тийнейджъри: “Локали” пребиват деца по улиците  МВР хвана над 200 шофьори след употреба на алкохол по Великден

МВР хвана над 200 шофьори след употреба на алкохол по Великден  3 зодии ще усетят прилив на силна енергия в края на април

3 зодии ще усетят прилив на силна енергия в края на април  Папа Франциск: Ако не мога да се оженя за теб, ще стана свещеник

Папа Франциск: Ако не мога да се оженя за теб, ще стана свещеник

Алекс Колев с изповед за "Левски" в новия епизод на Palms Sport

Алекс Колев с изповед за "Левски" в новия епизод на Palms Sport  Реал Мадрид пристига в България

Реал Мадрид пристига в България  Новият Болт? Потвърдиха важна новина за чудото Гуот Гуот

Новият Болт? Потвърдиха важна новина за чудото Гуот Гуот  Интер - Милан

Интер - Милан

Ferrari F50 на прочут моден дизайнер се продава

Ferrari F50 на прочут моден дизайнер се продава  Пазарът в Европа с нов лидер през март

Пазарът в Европа с нов лидер през март  Радикална промяна за новия Lexus ES

Радикална промяна за новия Lexus ES  Застрахователи обявиха McLaren за "тотал щета" заради няколко драскотини

Застрахователи обявиха McLaren за "тотал щета" заради няколко драскотини

продава, Тристаен апартамент, 105 m2 Бургас област, к.к.Слънчев Бряг, 125000 EUR

продава, Тристаен апартамент, 105 m2 Бургас област, к.к.Слънчев Бряг, 125000 EUR  продава, Къща, 253 m2 София, Панчарево (с.), 509900 EUR

продава, Къща, 253 m2 София, Панчарево (с.), 509900 EUR  продава, Тристаен апартамент, 160 m2 София, Изток, 650000 EUR

продава, Тристаен апартамент, 160 m2 София, Изток, 650000 EUR  продава, Четиристаен апартамент, 171 m2 София, Кръстова Вада, 515000 EUR

продава, Четиристаен апартамент, 171 m2 София, Кръстова Вада, 515000 EUR  продава, Парцел, 555 m2 Перник област, с.Долна Диканя, 45990 EUR

продава, Парцел, 555 m2 Перник област, с.Долна Диканя, 45990 EUR