Инвеститорите се насочват към ETF-и за заеми с ливъридж в САЩ, залагайки, че политиките на новоизбрания президент Доналд Тръмп потенциално ще стимулират инфлацията и ще накарат Федералния резерв да запази по-високи лихвени проценти за по-дълго време.

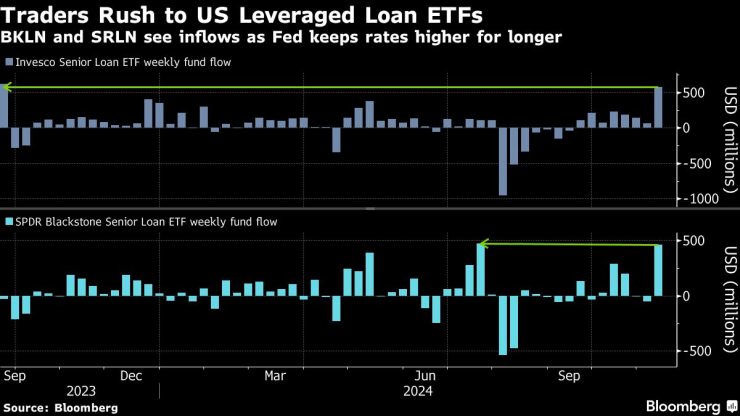

Invesco Senior Loan ETF - най-големият фонд, проследяващ дълг с плаващ лихвен процент - набра 576 млн. долара през изминалата седмица. Това е най-големият му седмичен приход за повече от година. Междувременно SPDR Blackstone Senior Loan ETF (SRLN) прекъсна двуседмичните отливи и спечели 464 млн. долара. За последен път той отбеляза такъв голям приток преди четири месеца.

В друг знак на оживление първичният пазар на заеми с ливъридж е залят с поне осем предлагания във вторник. Сред тях е и компанията за образователни технологии Ellucian Holdings Inc., която заема пари, за да рефинансира дълга си и да финансира изплащането на средства на своите частни инвеститори, включително Vista Equity Partners и Blackstone Inc.

Заемите с ливъридж бяха един от най-добре представящите се класове кредитни активи през тази година, като донесоха на инвеститорите възвръщаемост от 7,8%, отчитайки както ръста на цените, така и лихвените плащания. Тъй като тези заеми са с плаващи лихвени проценти, те генерират по-голям доход при повишаване на доходността.

Признаците, че инфлацията остава сравнително силна през последните месеци, включително по-високото от очакваното отчитане на инфлацията за септември, публикувано миналия месец, накараха инвеститорите да се надяват, че доходността ще се задържи по-висока по-дълго от предварително очакваното, което повиши цените на дълга.

Сега заемите получават още един тласък от избирането на Тръмп в Белия дом. Очаква се администрацията му да възприеме политики като митата, които вероятно ще стимулират инфлацията, което подтиква много стратези да прогнозират, че Фед ще намалява лихвите по-бавно.

„ По-високите лихви за по-дълъг период от време са тук, за да останат“, каза Джон МакКлейн, портфолио мениджър в Brandywine Global Investment Management. „При предполагаемо благоприятната за бизнеса среда с икономически растеж в САЩ ние виждаме заемите с ливъридж като привлекателно място за разполагане на капитал.“

От друга страна, по-високите лихвени проценти притискат силно задлъжнелите компании, които не могат да си позволят рефинансиране. Компаниите, които са изправени пред този натиск, измислят начини да заобиколят някои споразумения, често като противопоставят една група кредитори на друга. Но тъй като се очаква икономиката да остане сравнително силна, инвеститорите не се притесняват да поемат кредитния риск, свързан с кредитите с ливъридж.

Трейдърите се втурват към ETF-ите за заеми с ливъридж в САЩ | BKLN и SRLN се радват на приток на средства, тъй като Фед запазва лихвите по-високи за по-дълго време

Тръмп - попътен вятър

Очакваше се търсенето на заеми с ливъридж да намалее, когато Фед започна да понижава лихвените проценти през септември. Пазарите обаче смекчиха очакванията си относно темпа и мащаба на програмата на централната банка за облекчаване на политиката, като след намаляването на лихвите миналата седмица Фед посочи рисковете от безработицата и инфлацията като повече или по-малко балансирани.

Вероятно при управлението на Тръмп в САЩ ще се наблюдава и по-свободна регулаторна среда, както и активизиране на корпоративните придобивания, като и двете обстоятелства предвещават добри резултати за заемите с ливъридж, заяви Уини Сисар, глобален ръководител на отдела за стратегии в изследователската компания CreditSights.

Все пак Сисар предупреждава да не се поддаваме на „ралито на века“ след победата на Тръмп на изборите. Според нея CreditSights е с недостатъчно тегло както на американския дълг с инвестиционен рейтинг, така и на този с висока доходност.

„Смятаме, че ще отнеме известно време, за да се разгърне, така че препоръчваме да започнем да продаваме кредитен риск при засилване на пазара“, каза тя.

Компаниите биха могли да изразходват повече средства за лихви, ако инфлацията се запази и Фед запази лихвените проценти на високо ниво, което може да окаже натиск върху тези, които се финансират на пазара на заеми с ливъридж, каза Ноа Уайз, старши портфолио мениджър в екипа Plus Fixed Income в Allspring Global Investments.

Въпреки това като цяло пазарът на заеми ще бъде подкрепен от по-високия номинален темп на растеж и по-силните корпоративни печалби след данъчно облагане, добави той.

„Изборът на Тръмп е попътен вятър за тези фактори чрез по-ниски очаквани корпоративни данъчни ставки, по-малко регулации и по-висока инфлация“, каза Уайз.

Неотдавнашната ротация към дружества с малка пазарна капитализация също може да даде тласък на заемите с ливъридж, каза Адам Филипс от EP Wealth Advisors. Индексът Russell 2000, който проследява компаниите с малка пазарна капитализация, се повиши с 8,6% през миналата седмица, което е най-много от четири години насам.

„Много заеми с плаваща лихва се отпускат на по-малки компании, което прави заемите с ливъридж продължение на неотдавнашната „търговия на Тръмп“, която повиши акциите на компаниите с малка капитализация“, каза Филипс, управляващ директор инвестиции.

В крайна сметка вливането в заеми с ливъридж е начин за инвеститорите да позиционират портфейлите си, за да се възползват от предполагаемото въздействие на още една администрация на Тръмп.

„Това до известна степен е политически мотивирано“, каза Грант Нахман, основател на Shorecliff Asset Management. „Ако смятате, че лихвените проценти ще останат повишени, искате да сте в продукт, който улавя лихвените проценти. Това е един от най-чистите начини, по които инвеститорите на дребно могат да изразят това мнение.“

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Нели Сано: И на най-големия си враг не пожелавам това, което се случи на детето ми

Нели Сано: И на най-големия си враг не пожелавам това, което се случи на детето ми  Четирима души са ранени при катастрофа в района на Абланица

Четирима души са ранени при катастрофа в района на Абланица  Американската армия нанесе въздушни удари срещу обекти на хусите в Йемен

Американската армия нанесе въздушни удари срещу обекти на хусите в Йемен  Тайсън Фюри: Обраха ме, Усик получи коледен подарък

Тайсън Фюри: Обраха ме, Усик получи коледен подарък

Медицински хеликоптер се вряза в болница в Турция, загинаха 4 души

Медицински хеликоптер се вряза в болница в Турция, загинаха 4 души  Издирват и с хеликоптер 13-годишния Николай от Конаре

Издирват и с хеликоптер 13-годишния Николай от Конаре  Откриха недекларирана валута за над 260 000 лв. на "Капитан Андреево"

Откриха недекларирана валута за над 260 000 лв. на "Капитан Андреево"  Здраве и пари: Хороскоп за зодия Телец за 2025 година

Здраве и пари: Хороскоп за зодия Телец за 2025 година

Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността  Пикапът с най-голям пробег в света не е Toyota

Пикапът с най-голям пробег в света не е Toyota  Какви бяха първите безпилотни автомобили преди 100 години

Какви бяха първите безпилотни автомобили преди 100 години  Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години

Левски със съобщение за Фабио Лима

Левски със съобщение за Фабио Лима  ЦСКА подготвя голям трансфер, продава Бусато

ЦСКА подготвя голям трансфер, продава Бусато  Усик или Фюри? Изкуственият интелект каза кой е победител

Усик или Фюри? Изкуственият интелект каза кой е победител  Бивш на Левски изригна с гол

Бивш на Левски изригна с гол  продава, Двустаен апартамент, 88 m2 Бургас област, гр.Приморско, 61453 EUR

продава, Двустаен апартамент, 88 m2 Бургас област, гр.Приморско, 61453 EUR  продава, Двустаен апартамент, 77 m2 София, Бояна, 160314 EUR

продава, Двустаен апартамент, 77 m2 София, Бояна, 160314 EUR  продава, Тристаен апартамент, 119 m2 София, Център, 233760 EUR

продава, Тристаен апартамент, 119 m2 София, Център, 233760 EUR  продава, Тристаен апартамент, 106 m2 София, Център, 223724 EUR

продава, Тристаен апартамент, 106 m2 София, Център, 223724 EUR