Неизпълнението на задълженията в едно непрозрачно кътче от китайския пазар на местен дълг достигна рекордно високи стойности, като вкара в капана инвеститори, които са предполагали, че ценните книжа имат скрита гаранция от държавата.

Не се предполагаше, че ще стане така. Миналата година, изправено пред вълна от лоши дългове, емитирани от финансовите подразделения на общините, централното правителство на страната предприе действия. То разреши на местните власти да наберат около 2,2 трилиона юана (309 млрд. долара) в нови облигации, за да се разплатят с кредиторите, и нареди на държавните банки да предоставят допълнителна подкрепа за рефинансиране.

Тези мерки доведоха до рекордно ниски разходи по заемите, а инвеститорите се върнаха на пазара, желаейки да купуват облигации и заеми. Но един сегмент не беше поправен. Фалитите на т.нар. нестандартни продукти, които представляват инвестиции с фиксирана доходност, които не се търгуват публично, нараснаха до рекордни нива.

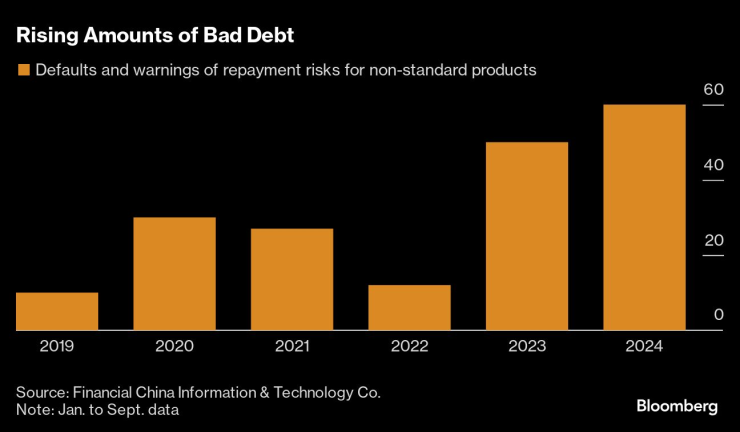

Нарастващ размер на лошите кредити

Въпреки че няма официални данни за размера на сектора, анализаторите го оценяват на около 800 млрд. долара. През първите девет месеца на тази година 60 нестандартни продукта, свързани с LGFV, са изпаднали в неплатежоспособност или са предупредили за рискове при изплащане, което е с 20% повече спрямо същия период на миналата година, според данни на Financial China Information & Technology Co. Все още сравнително малката, но нарастваща цифра е рекордна в данните от 2019 г. насам.

Неизпълнението на задълженията се е оказало скъпо за много инвеститори на дребно.

Да вземем за пример Лулу Фан. 60-годишната собственичка на малка търговска компания заяви, че е загубила спестяванията си от 15 млн. юана, когато е закупила т.нар. доверителни продукти, свързани с провинция Гуейджоу в югозападната част на страната. Тя е разчитала на стабилна възвръщаемост от около 8%, много по-висока от тази, която би получила, ако депозира средствата в банка. Вместо това инвестицията ѝ била унищожена, когато миналата година продуктите изпаднали в неплатежоспособност.

Изправена пред евентуално отнемане на апартамента ѝ в Шънджън поради неплащане на ипотечните вноски, тя се присъединява към повече от 100 други инвеститори, които многократно посещават тръстовете и правителствените служби, за да молят за изплащане на сумата.

„Животът ми сега е пълна бъркотия“, казва тя. „Работих през целия си живот и вложих всички пари, спестени за пенсиониране, в продуктите. Беше ми казано, че те са безопасни. Това се оказа лъжа."

Градовете и провинциите в страната използват т.нар. финансови инструменти на местните власти (LGFV) за финансиране на инфраструктурни проекти, включително пътни и пристанищни. Въпреки това проектите, финансирани от LGFVs, невинаги носят приходи. Това ги прави зависими от подкрепата на правителството.

Емитентите на дълга обикновено не оповестяват общата му сума. От 60-те случая на нестандартни продукти, които не са изпълнили задълженията си или са предупредили за риск от погасяване, които бяха преброени от китайския доставчик на данни FCI&T тази година, при 40 не са посочени никакви цифри. Останалите 20 продукта са на обща стойност около 4,55 млрд. юана.

Това силно контрастира с публично търгуваните облигации, емитирани от LGFV. Местните правителства отдават приоритет на тези ценни книжа, които са предпочитани от институционалните инвеститори и никога не е имало фалит. Тъй като нестандартните продукти обикновено се продават на инвеститори при частно пласиране, местните власти имат по-малък стимул да им помагат.

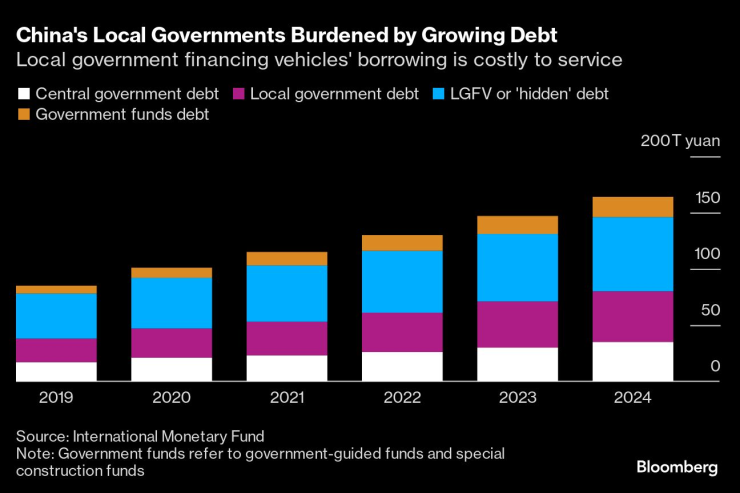

Местните власти в Китай са обременени от нарастващ дълг. Обслужването на заемите на финансовите инструменти на местните власти е скъпо

„Въпреки че Китай въведе редица политики за справяне с дълговете на LGFV, политиките трябва да гарантират изплащането на публичните облигации на LGFV, тъй като те са част от капиталовия пазар“, каза Лаура Ли, управляващ директор в S&P Global Ratings. „Ако те не изпълнят задълженията си, това ще застраши финансовата и социалната стабилност.“

Има известна надежда за инвеститорите, които притежават неизплатения дълг. Според запознати централното правителство обмисля да разреши на местните власти да емитират облигации на стойност до 6 трилиона юана до 2027 г., за да рефинансират задбалансовия дълг. Ако това се случи, ще се открие възможност за разширяване на подкрепата за нестандартни продукти от страна на LGFV. Все пак това не е сигурно и някои анализатори се съмняват, че това ще се случи.

„Ако новият кръг обещания за намаляване на скрития дълг действително се сбъдне, местните власти все още ще дават предимство на облигациите на LGFV пред нестандартния дълг, когато някакви продукти се нуждаят от подкрепа“, казва Уан Чен, съосновател на Belt & Road Origin (Beijing) Tech Co., доставчик на анализи на кредитния риск. „Въздействието на новия план върху пазара на нестандартни дългови инструменти ще зависи от действителния мащаб на политическата подкрепа и от това как тези ресурси могат да бъдат разпределени между различните региони и субекти.“

Много от фалитите са настъпили в сектора на доверителното управление. Продуктите на доверителните фондове обикновено не се котират на борсата и се продават по канали като банки и фирми за ценни книжа на компании, финансови институции и физически лица с високи нетни активи с минимален праг на инвестициите от 1 млн. юана. Обикновено те предлагат редовни фиксирани плащания на годишна или полугодишна база с определен период от шест месеца до пет години.

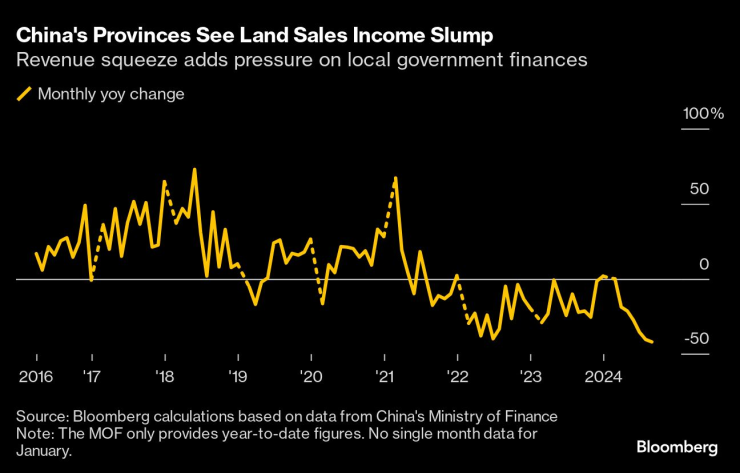

LGFV се насочиха към нестандартните продукти, тъй като местните власти изпитват все повече недостиг на парични средства поради забавянето на икономическия растеж в страната и резкия спад в продажбите на земя. Регулаторните органи затегнаха ограниченията върху продажбата на облигации от страна на LGFV, което ги принуди да търсят алтернативи. Обикновено те плащат 7-8% лихва по нестандартните продукти в сравнение с 3% лихва за котираните облигации.

„LGFVs определено имат нужда да се финансират чрез нестандартни канали, въпреки високите разходи“, каза Ли от S&P. „Но техният политически приоритет е нисък, така че процентът на неизпълнение остава на високо ниво“.

Китайските провинции отбелязват спад в приходите от продажба на земя. Намаляването на приходите увеличава натиска върху финансите на местните власти

Тези случаи на неизпълнение на задълженията накараха инвеститори на дребно като Фан отчаяно да търсят помощ, но опитът на неин колега показва, че тя няма големи шансове да си върне парите.

Инвестицията на Джейсън Лай в размер на три милиона юана в продукт за управление на богатството, гарантиран от LGFV, се е провалила преди пет години. Лай, служител в пекинско държавно предприятие, е пътувал четири пъти до регионалния град Аншун, за да търси изплащане на сумата.

„От 2019 г. насам, когато продуктът за пръв път изпадна в неизпълнение, успях да възстановя само около 10 % от главницата“, казва Лай. „В бъдеще няма да купувам такива продукти“.

.jpg)

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Приключиха стартовете по лека атлетика от „Ученическа Купа Варна 2025“

Приключиха стартовете по лека атлетика от „Ученическа Купа Варна 2025“  Признаха си: Марин Маринов е убит от израелските сили

Признаха си: Марин Маринов е убит от израелските сили  ЕК предлага нови правила за пътна безопасност

ЕК предлага нови правила за пътна безопасност  Какво ще бъде времето на Светли петък?

Какво ще бъде времето на Светли петък?

Китай разполага самолетоносачи като предупреждение към САЩ и съюзниците

Китай разполага самолетоносачи като предупреждение към САЩ и съюзниците  Гняв във Ватикана: Туристи се усмихват на селфита с тялото на папа Франциск

Гняв във Ватикана: Туристи се усмихват на селфита с тялото на папа Франциск  Майката на Тимъти Шаламе харесва Кайли Дженър

Майката на Тимъти Шаламе харесва Кайли Дженър  Израел най-накрая си призна: Техен снаряд е убил Марин Маринов

Израел най-накрая си призна: Техен снаряд е убил Марин Маринов

Спряхме Левски за титлата без подготовка, стана ми жал за тях

Спряхме Левски за титлата без подготовка, стана ми жал за тях  Уникален екип на Трифон Иванов става част от търга в подкрепа на Петър Хубчев

Уникален екип на Трифон Иванов става част от търга в подкрепа на Петър Хубчев  В ЦСКА треперят от страх

В ЦСКА треперят от страх  Задава се голям трансфер у нас! ЦСКА остава капо

Задава се голям трансфер у нас! ЦСКА остава капо

5 модела на BMW, които се обезценяват най-бързо

5 модела на BMW, които се обезценяват най-бързо  Ново Porsche 911 съживява легендарен детайл

Ново Porsche 911 съживява легендарен детайл  Новите стандарти на Euro NCAP заплашват достъпните автомобили

Новите стандарти на Euro NCAP заплашват достъпните автомобили  Как се мие кола в горещо време

Как се мие кола в горещо време

продава, Къща, 365 m2 София, Драгалевци, 0 EUR

продава, Къща, 365 m2 София, Драгалевци, 0 EUR  продава, Къща, 285 m2 София, Драгалевци, 0 EUR

продава, Къща, 285 m2 София, Драгалевци, 0 EUR  продава, Къща, 285 m2 София, Драгалевци, 0 EUR

продава, Къща, 285 m2 София, Драгалевци, 0 EUR  дава под наем, Къща, 663 m2 София, Бояна, 8500 EUR

дава под наем, Къща, 663 m2 София, Бояна, 8500 EUR  продава, Тристаен апартамент, 112 m2 София област, к.к. Боровец, 163488 EUR

продава, Тристаен апартамент, 112 m2 София област, к.к. Боровец, 163488 EUR