LVMH Moët Hennessy Louis Vuitton SE вероятно е имала още едно трудно тримесечие, така че все още не е ясно дали луксозният сектор е достигнал дъното. Френската група за луксозни стоки е първата от големите европейски компании, която ще представи отчет за трите месеца, приключили на 30 септември.

Макар че мащабът на нейните марки и продуктови категории би трябвало да действа като буфер срещу слабото търсене, преобладават опасенията за Китай. Напрежението, свързано с митата, засилва натиска.

„Продължителното забавяне на потреблението би могло да увеличи разликата в способността на компаниите за луксозни стоки да защитават оперативния марж, като марките от най-висок клас са най-добре позиционирани да прехвърлят цените и новите премиум дизайни“, каза Дебора Айткен от Bloomberg Intelligence (BI).

Отчетът на Nestle SA трябва да „успокои нервите“ след изненадващото напускане на главния изпълнителен директор Марк Шнайдер през август, каза Дънкан Фокс от Bloomberg Intelligence. Цената на акциите почти не се е променила от почти шестгодишното дъно, достигнато след като заместникът на Шнайдер, Лоран Фрейкс, пое управлението.

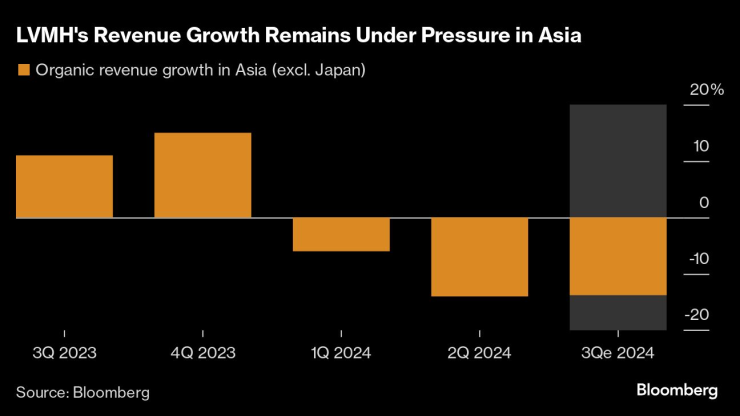

Ръстът на приходите на LVMH остава под натиск в Азия |

Конкурентите в телекомуникационния сектор Ericsson AB и Nokia Oyj трябва да постигнат напредък в намаляването на разходите, за да запазят маржовете си, тъй като разходите за 5G на мобилните оператори остават ниски. Шведският производител на камиони Volvo AB се очаква да покаже устойчивост в условията на намаляващо търсене в индустрията.

Големият брой поръчки би трябвало да позволи на нидерландският производител на полупроводниково оборудване ASML Holding NV да постигне годишните си цели за продажби.

Понеделник: Без отчети на големи компании

Вторник: Очаква се LVMH да отчете органичен ръст на продажбите на модни и кожени изделия от 2,9%, което е по-бавно от постигнатия през миналата година ръст от 9%. Продажбите в Азия, с изключение на Япония, вероятно ще спаднат с 14%, което е третото поредно понижение. Растежът може да се стабилизира през следващите месеци, ако ключовите звена, включително модата и кожените изделия, достигнат темповете от второто тримесечие и пътуванията се възстановят, каза Айтън от Bloomberg Intelligence.

- Коригираната печалба преди лихви и такси на Ericsson (ERICB SS) се очаква да скочи с 39% на годишна база, тъй като съкращенията на разходите се утвърждават. Въпреки че приходите вероятно са намалели за пето поредно тримесечие, темпът на спад вероятно се е забавил, показва консенсусната прогноза. Предизвикателствата ще се запазят, тъй като ускореното внедряване на технологията Open RAN от страна на AT&T може само частично да компенсира свиването на пазара на RAN, смятат анализаторите на Kepler Cheuvreux.

Сряда: Според някои оценки ASML е увеличила поръчките си повече от два пъти на годишна база, като стойността им е малко под 5,57 млрд. евро, отчетени през второто тримесечие. Ръстът на продажбите вероятно се дължи на повишеното търсене на нейните инструменти за екстремно ултравиолетово лъчение, включително новия и по-скъп модел NXE 3800E. Голямата експозиция на продажбите на компанията в Китай остава проблем, казват от BI.

Четвъртък: Според анализатора на UBS Гийом Делмас Nestle може да понижи прогнозите си за продажбите през деветмесечието, като понижи оценките си за печалбата на акция за тази и следващата година. Ускоряването на растежа на обема и микса ще бъде фокус за новия главен изпълнителен директор Фрейкс, особено в ключовите сегменти на кафето, грижата за домашните любимци и храненето, според BI.

- Nokia (NOKIA FH) може да отчете 5,1% увеличение на коригираните оперативни приходи, показва консенсусът. Целогодишните ѝ насоки би трябвало да останат непроменени въпреки продължаващите пазарни предизвикателства, а динамиката от страна на мрежовата инфраструктура вероятно ще се подобри през следващите тримесечия, заяви Кеплер Шеврьо. Анализаторите от Barclays смятат, че прогнозата на Nokia за стабилен марж на печалбата през третото тримесечие е „взискателна“, отчасти защото еднократната печалба през второто тримесечие прави сравненията трудни.

Петък: Според Карнеги, която очаква „устойчиви“ резултати за третото тримесечие, ключово значение в доклада на Volvo Group (VOLVB SS) ще имат насоките за обема на пазара за 2025 г. Коригираната оперативна печалба ще спадне с 21%, според прогнозите на анализаторите. Николай Кемпф от Дойче банк очаква поръчките да нараснат леко, както последователно, така и спрямо предходната година, подкрепени от Южна Америка. Според него през второто полугодие миксът може да бъде малко по-слаб, с по-висок дял на големите автопаркове, които обикновено имат по-голяма ценова мощ.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Речта на Пауъл помрачи настроенията на Wall Street

Речта на Пауъл помрачи настроенията на Wall Street  Кадър на деня за 14 ноември

Кадър на деня за 14 ноември  Шнабел от ЕЦБ: Трябва по-внимателно да боравим с количественото облекчение

Шнабел от ЕЦБ: Трябва по-внимателно да боравим с количественото облекчение  Тръмп се готви да премахне потребителските стимули за покупка на електромобили

Тръмп се готви да премахне потребителските стимули за покупка на електромобили

Силен взрив и атака с дронове по Одеса

Силен взрив и атака с дронове по Одеса  Пълнолунието в Телец носи огромни промени и любов за няколко зодии

Пълнолунието в Телец носи огромни промени и любов за няколко зодии  И в Безник минават на режим - от колко до колко ч. ще имат вода?

И в Безник минават на режим - от колко до колко ч. ще имат вода?  Късна емисия

Късна емисия

продава, Тристаен апартамент, 79 m2 София, Център, 293000 EUR

продава, Тристаен апартамент, 79 m2 София, Център, 293000 EUR  продава, Двустаен апартамент, 115 m2 София, Манастирски Ливади, 185000 EUR

продава, Двустаен апартамент, 115 m2 София, Манастирски Ливади, 185000 EUR  продава, Къща, 90 m2 София област, с.Ковачевци, 68500 EUR

продава, Къща, 90 m2 София област, с.Ковачевци, 68500 EUR  продава, Двустаен апартамент, 77 m2 София, Бъкстон, 175000 EUR

продава, Двустаен апартамент, 77 m2 София, Бъкстон, 175000 EUR

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате  Снуп Дог създаде своя марка бижута

Снуп Дог създаде своя марка бижута  Водата в Шумен отново е годна за пиене

Водата в Шумен отново е годна за пиене

Bugatti Mistral е най-бързият автомобил без покрив в историята

Bugatti Mistral е най-бързият автомобил без покрив в историята  Renault показа интериора на бъдещите си EV

Renault показа интериора на бъдещите си EV  Експерти посочиха 10 автомобила, които трябва да се избягват

Експерти посочиха 10 автомобила, които трябва да се избягват  Последният Mercedes-Benz 300SL Gullwing се продава

Последният Mercedes-Benz 300SL Gullwing се продава