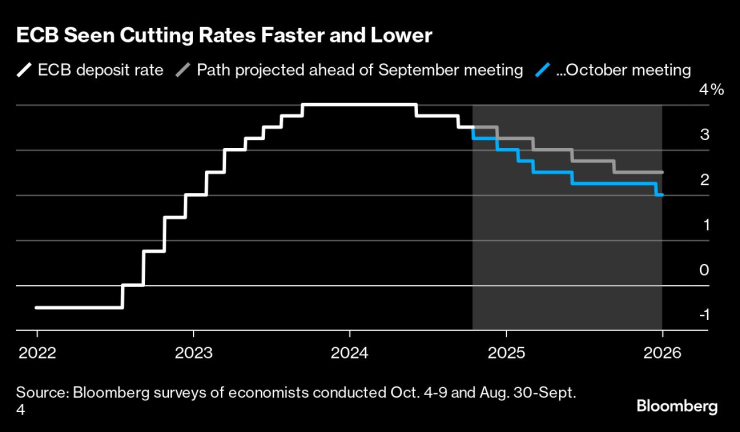

Европейската централна банка ще ускори намаляването на лихвените проценти през следващите месеци, за да подкрепи икономиката - като разходите по заемите ще достигнат нива, които вече не ограничават търсенето до края на 2025 г., според проучване на Bloomberg.

Тъй като инфлацията сега е малко под целта от 2%, анализаторите прогнозират ЕЦБ да намали лихвения си процент по депозитите с четвърт пункт следващата седмица и на всяко заседание до март. След това респондентите прогнозират още две намаления – през юни и декември – с което референтната стойност достига 2%.

Почти половината смятат, че лихвите ще бъдат неутрални до този момент, докато около две пети очакват те да бъдат достатъчно ниски, за да насърчат икономическата експанзия. Предишното проучване прогнозира, че цикълът на ЕЦБ ще приключи на 2,5% през септември 2025 г.

ЕЦБ ще намаля лихвите по-бързо и до по-ниско

Промяната в очакванията отразява подобно прекалибриране от страна на финансовите пазари – подтикнато от данни, сочещи по-нестабилна икономика и по-бързо намаляване на инфлацията в 20-те държави от еврозоната. Федералният резерв, междувременно, започна кампанията си за разхлабване на паричната политика с прекомерно движение от половин пункт.

„ЕЦБ постигна по-високо ниво на увереност за достигане на целта от 2% по-бързо от очакваното, което е в съответствие с по-бързите намаления на лихвените проценти в краткосрочен план“, казаха Уго Льо Дамани и Франсоа Кабо от AXA Investment Managers. „Но това не означава, че искат да паднат под 2%, така че ще трябва да управляват средносрочните очаквания, за да избегнат очакванията на пазара за твърде много съкращения.“

Докато паричните пазари все още очакват ЕЦБ да понижи лихвените проценти с четвърт пункт следващата седмица, тяхното убеждение за последващо намаление през декември отслабна. Очакванията за терминалната ставка също се повишиха, като трейдърите сега я виждат над 2% до края на следващата година, в сравнение с 1,75% преди седмица.

„Лагард несъмнено ще получи много въпроси на пресконференцията относно следващите стъпки. Тя вероятно ще продължи да подчертава, че ЕЦБ е напълно зависима от данните и работи на базата на среща на среща. Въпреки това, ново намаление през декември изглежда много вероятно", коментира Дейвид Пауъл, старши икономист за еврозоната на Bloomberg Economics.

Около две трети от респондентите в проучването очакват ЕЦБ да повтори следващия четвъртък, че Управителният съвет ще поддържа политиката „достатъчно рестриктивна“ толкова дълго, колкото е необходимо, за да гарантира, че инфлацията ще достигне – и ще остане на – 2% в средносрочен план.

Докато ръстът на цените падна под 1,8% през септември за първи път от 2021 г., служители предупредиха, че инфлацията отново ще се повиши през следващите месеци, особено след като натискът в сектора на услугите продължава.

„Като се имат предвид продължаващите високи заплати и все още затегнатия пазар на труда, както и несигурността по отношение на преоценяването на услугите през следващата година, смятаме, че ЕЦБ ще остане предпазлива“, каза Фабио Балбони от HSBC. „Въпреки че очакваме ЕЦБ да ускори темпото на съкращенията през следващите няколко срещи, остава несигурността относно зоната на приземяване на инфлацията през следващата година.“

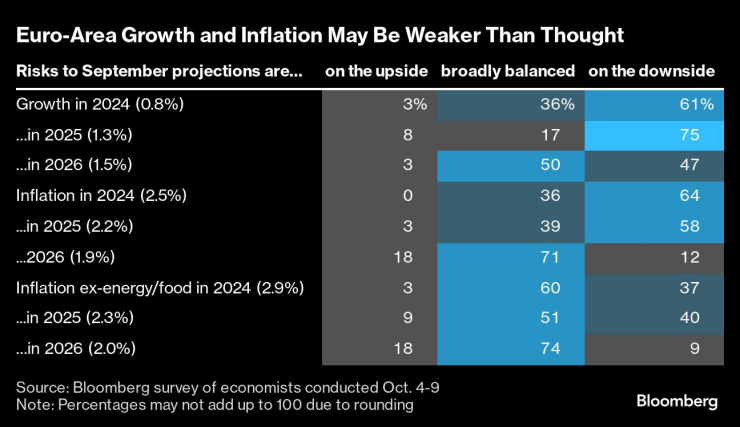

Растежът и инфлацията в еврозоната може да са по-слаби от предполагаемото

Прогнозите на ЕЦБ миналия месец показаха, че целта за инфлацията ще бъде постигната през последното тримесечие на 2025 г. Оттогава, казват икономистите, рисковете от спад са започнали да се натрупват. Малко мнозинство - 55% - смятат, че надхвърлянето на това ниво в средносрочен план сега е по-голяма опасност от надвишаването му.

Много респонденти обаче предупредиха, че връщането на 2% инфлация все още не е гарантирано.

Докато пазарът на труда показва признаци на облекчаване, безработицата остава на рекордно ниско ниво. Заплатите също продължават да растат стабилно и – което подчертава, че натискът върху заплащането няма да отслабне лесно – германските работници в публичния сектор търсят 8% увеличение, въпреки че икономиката на страната се свива за втора година.

„Основното предизвикателство пред ЕЦБ продължава да бъде едновременното управление на рисковете за растеж – които се засилиха – срещу постоянния възходящ инфлационен натиск от високия растеж на заплатите“, каза Бил Дивини, старши икономист за еврозоната в ABN Amro. „Но балансът на риска изглежда ясно се е наклонил към притесненията за растежа.“

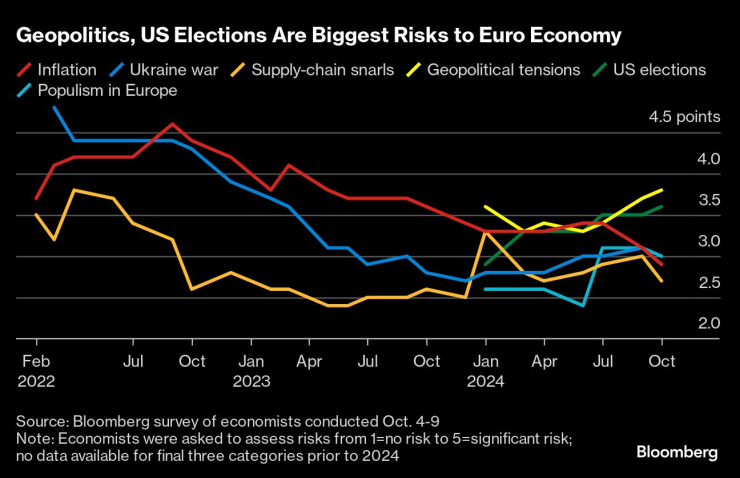

Геополитика, изборите в САЩ са най-големите рискове за икономиката на еврото

Наистина, надеждата за възстановяване на разходите и инвестициите на домакинствата – както и подем в световната търговия – избледнява. И на всичкото отгоре респондентите виждат най-големите икономически рискове за Европа да идват от геополитическото напрежение и потенциалното завръщане на Доналд Тръмп на президентския пост в САЩ.

В светлината на това, главният директор по риска на AlphaTerra Capital Андреас Кутрас смята, че ЕЦБ е „изостанала“.

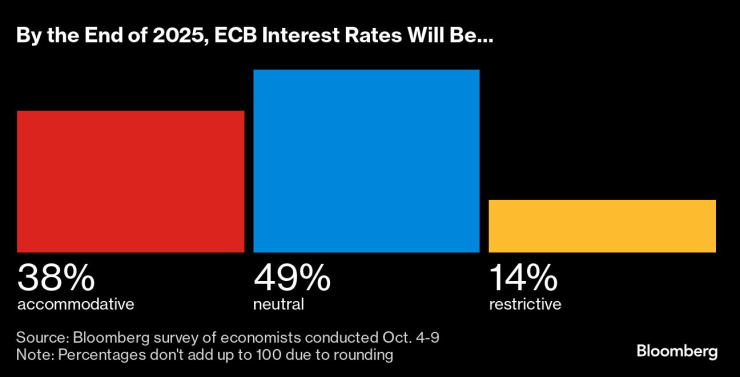

Той е сред 49% от икономистите, които прогнозират лихвите нито да стимулират, нито да ограничат икономиката до края на 2025 г. Мнозинството вижда неутралната ставка - която може да бъде само оценена и не може да бъде измерена - между 2% и 2,25%.

До края на 2025 г. лихвените проценти на ЕЦБ ще бъдат...

Нестабилността на икономиката на еврозоната „подкрепя аргументите за по-бърз темп на облекчаване“, каза Денис Шен, икономист в Scope Ratings.

Но има „значителни несигурности“ след следващата седмица. В САЩ значение ще имат траекторията на икономиката, как действа Фед и кой ще заеме Белия дом. На други места ескалиращото напрежение в Близкия изток може да подтикне цените на енергията.

„Инфлацията остава всичко друго, но не и победена“, каза Шен. „Това трябва да принуди ЕЦБ да остане предпазлива по отношение на решенията си за намаляване на лихвените проценти.“

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Обръща ли Европа гръб на иновациите?

Обръща ли Европа гръб на иновациите?  Никола Рангелов, БАМИ: Има 30% спад на черната металургия в Европа през последните 10 г.

Никола Рангелов, БАМИ: Има 30% спад на черната металургия в Европа през последните 10 г.  Ifo: Почти всеки пети от самонаетите в Германия смята, че бизнесът му е застрашен

Ifo: Почти всеки пети от самонаетите в Германия смята, че бизнесът му е застрашен  Не се предвижда ръст на данъците и осигурителните вноски в Бюджет 2025

Не се предвижда ръст на данъците и осигурителните вноски в Бюджет 2025

Ще ядем ли прясна риба на Никулден?

Ще ядем ли прясна риба на Никулден?  Няма да увеличават данъците и осигуровките

Няма да увеличават данъците и осигуровките  Маскирани нахлуха в замъка Уиндзор, докато Кейт и Уилям са в имението

Маскирани нахлуха в замъка Уиндзор, докато Кейт и Уилям са в имението  Високо напрежение заради ремонта на ул. "Опълченска" в София

Високо напрежение заради ремонта на ул. "Опълченска" в София

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Къща, 223 m2 София, Симеоново, 590000 EUR

продава, Къща, 223 m2 София, Симеоново, 590000 EUR  продава, Многостаен апартамент, 246 m2 София, Лозенец, 1100000 EUR

продава, Многостаен апартамент, 246 m2 София, Лозенец, 1100000 EUR  продава, Тристаен апартамент, 85 m2 София, Център, 349000 EUR

продава, Тристаен апартамент, 85 m2 София, Център, 349000 EUR

КЗП изтегля от пазара опасни детски велосипеди

КЗП изтегля от пазара опасни детски велосипеди  "Амнести": Агресията на Русия взима своята човешка цена

"Амнести": Агресията на Русия взима своята човешка цена  Удар по джоба на пловдивчани: Повишават такса смет

Удар по джоба на пловдивчани: Повишават такса смет  В Одрин: Разкриха схема за износ на авточасти от България

В Одрин: Разкриха схема за износ на авточасти от България

BMW плаща 6 милиона долара за манипулирани дизели

BMW плаща 6 милиона долара за манипулирани дизели  Произведено само в 8 бройки Ferrari се продава на търг

Произведено само в 8 бройки Ferrari се продава на търг  Печалбите на VW, BMW, Mercedes, Porsche са под сериозен риск при Тръмп

Печалбите на VW, BMW, Mercedes, Porsche са под сериозен риск при Тръмп  Новият CLA не се отказва от бензиновия двигател, но го прави по-добър

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър