Инвеститорите в облигации при бедствия се подготвят за значителни загуби, тъй като разрушителната сила на ураганите "Хелън" и "Милтън" изглежда ще активира клаузите за изплащане в мащаб, невиждан от години. Две седмици след като "Хелийн" предизвика тежки наводнения в повече от дузина щати, Флорида беше ударена от урагана "Милтън", който възвърна силата си до категория 5 във вторник, според петстепенната скала на Сафир-Симпсън, но удари брега рано сутринта в четвъртък като категория 3, носейки със себе си мощна вълна от вода. Милиони хора вече са избягали от крайбрежието, включително жителите на гъсто населения град Тампа.

Дори ако "Милтън" удари Тампа с по-ниска категория 4 може да доведе до едно от най-големите събития в историята на презастраховането, казва Флориан Щайгер, основател и главен изпълнителен директор на Icosa Investments AG.

Подобен сценарий би могъл да надхвърли последиците от урагана "Иън" през 2022 г., според Щайгер. Влиянието на "Иън" доведе до първоначален спад от 10% в индекса за катастрофични облигации на Swiss Re през септември 2022 г., предизвиквайки сътресения в портфейлите с катастрофични облигации и довеждайки до бум на издаването на такива облигации, тъй като застрахователите прехвърлиха повече от риска към капиталовите пазари.

Таня Врош, ръководител на управление на портфейли с катастрофични облигации в Twelve Capital AG, казва, че ако Милтън удари директно Тампа като мощен ураган, загубите при катастрофични облигации ще бъдат по-значителни от тези при "Иън". Швейцарската компания управлява портфейл от 5 милиарда долара, включително 3.8 милиарда долара в катастрофични облигации.

"Голям компонент от "Милтън" ще бъдат наводнения от океана," казва тя.

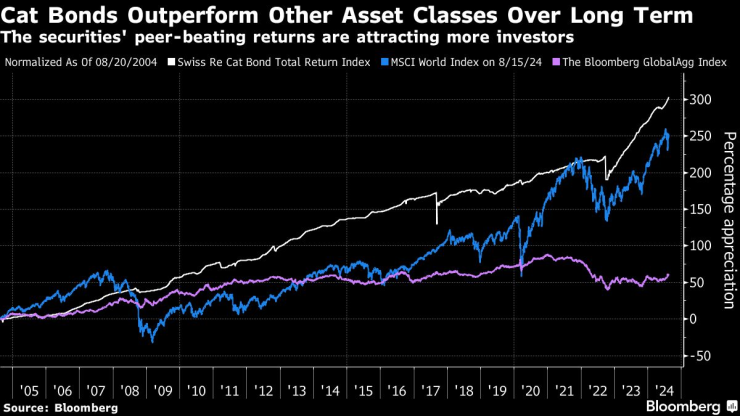

Катастрофичните облигации превъзхождат други класове активи в дългосрочен план.

Катастрофични облигации, известни в индустрията като „cat bonds“, се издават от застрахователи и презастрахователи, за да предоставят финансова защита срещу най-тежките природни бедствия. Инвеститорите, които купуват облигациите, могат да спечелят значителни печалби, ако предварително зададено събитие не се случи, но могат да загубят голяма част от капитала си, ако се случи. Тези загуби се използват за покриване на застрахователни претенции.

Потенциалните загуби при катастрофични облигации от "Милтън" и "Хелийн" биха означавали рязък обрат за пазар, който миналата година беше основата на най-печелившата хедж фонд стратегия, според анализ на Preqin. Индексът на Swiss Re Global Cat Bond скочи с 20% през 2023 г., надминавайки печалбите на други ключови дългови пазари.

През 2022 г. "Иън" причини около 60 милиарда долара застрахователни загуби. Според Чък Уотсън, експерт по моделиране на бедствия в Enki Research, "Милтън" може да доведе до щети и загуби на стойност между 60 и 75 милиарда долара, като някои модели показват общо до 150 милиарда долара.

Колко ще трябва да платят инвеститорите в катастрофични облигации за покриване на щетите от "Милтън" зависи от мащаба на пораженията. Според запознат източник, застрахователят на последна инстанция във Флорида, Florida Citizens, може да събере около 500 милиона долара от една от своите катастрофични облигации.

Инвеститорите в катастрофични облигации също могат да пострадат от вътрешните наводнения, причинени от урагана "Хелийн". Moody’s RMS оценява, че частните застрахователни загуби в САЩ от "Хелийн" ще бъдат между 8 и 14 милиарда долара.

"Хелийн" беше събитие с дъжд веднъж на хиляда години," казва Джонатан Шнайер, директор на катастрофични отговори в CoreLogic Inc., фирма за моделиране на бедствия в Ървайн, Калифорния. "Това показва силата на ураганите по-далече от брега."

Инвеститорите са изложени и на загуби, свързани с наводненията от "Хелийн" чрез своите държания на катастрофични облигации, издадени от Федералната агенция за управление на извънредни ситуации (FEMA). В отговор на въпроси по имейл, FEMA каза, че е прехвърлила 1.9 милиарда долара от риска при наводнения на частния сектор преди сезона на ураганите през 2024 г., като по-голямата част от този риск е поет от пазара на катастрофични облигации.

FEMA каза, че е „твърде рано за прогнози“ относно степента, в която тези облигации ще се активират. Както при други облигации за урагани с обезщетение, изчисляването зависи от реалните загуби на място, които могат да отнемат дълго време за оценка.

"Обикновено имате първоначална оценка след няколко седмици, но скоростта на изплащане обикновено варира от месеци до години," в зависимост от сложността на загубите, казва Родри Морис, ръководител на аналитичния отдел за застрахователни ценни книжа в Twelve Capital.

Инвеститорите на частния пазар за ценни книжа, свързани със застраховки, на стойност 60 милиарда долара, може да са изложени на дори по-голям риск от загуби, отколкото притежателите на катастрофични облигации, тъй като продуктите на пазара на застрахователни ценни книжа имат по-ниски прагове за активиране.

Има признаци, че някои търговци на катастрофични облигации започват да губят увереност. В понеделник някой продаде катастрофична облигация от Флорида само за 67 цента на долар, според Twelve Capital.

В момента има много "шум" на пазара на катастрофични облигации, казва Врош.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Речта на Пауъл помрачи настроенията на Wall Street

Речта на Пауъл помрачи настроенията на Wall Street  Кадър на деня за 14 ноември

Кадър на деня за 14 ноември  Шнабел от ЕЦБ: Трябва по-внимателно да боравим с количественото облекчение

Шнабел от ЕЦБ: Трябва по-внимателно да боравим с количественото облекчение  Тръмп се готви да премахне потребителските стимули за покупка на електромобили

Тръмп се готви да премахне потребителските стимули за покупка на електромобили

Силен взрив и атака с дронове по Одеса

Силен взрив и атака с дронове по Одеса  Пълнолунието в Телец носи огромни промени и любов за няколко зодии

Пълнолунието в Телец носи огромни промени и любов за няколко зодии  И в Безник минават на режим - от колко до колко ч. ще имат вода?

И в Безник минават на режим - от колко до колко ч. ще имат вода?  Късна емисия

Късна емисия

продава, Тристаен апартамент, 79 m2 София, Център, 293000 EUR

продава, Тристаен апартамент, 79 m2 София, Център, 293000 EUR  продава, Двустаен апартамент, 115 m2 София, Манастирски Ливади, 185000 EUR

продава, Двустаен апартамент, 115 m2 София, Манастирски Ливади, 185000 EUR  продава, Къща, 90 m2 София област, с.Ковачевци, 68500 EUR

продава, Къща, 90 m2 София област, с.Ковачевци, 68500 EUR  продава, Двустаен апартамент, 77 m2 София, Бъкстон, 175000 EUR

продава, Двустаен апартамент, 77 m2 София, Бъкстон, 175000 EUR

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате  Снуп Дог създаде своя марка бижута

Снуп Дог създаде своя марка бижута  Водата в Шумен отново е годна за пиене

Водата в Шумен отново е годна за пиене

Bugatti Mistral е най-бързият автомобил без покрив в историята

Bugatti Mistral е най-бързият автомобил без покрив в историята  Renault показа интериора на бъдещите си EV

Renault показа интериора на бъдещите си EV  Експерти посочиха 10 автомобила, които трябва да се избягват

Експерти посочиха 10 автомобила, които трябва да се избягват  Последният Mercedes-Benz 300SL Gullwing се продава

Последният Mercedes-Benz 300SL Gullwing се продава