Съкращенията в ЕЦБ ще са по-трудни, когато основната лихва доближи 3%

Има ранни индикации за предстоящо напрежение

19:05 | 3 септември 2024

Автор:

Марк Шроерс, Яна Рандоу, Александър Вебер

Решенията в Европейската централна банка ще станат много по-оспорвани, след като лихвените проценти спаднат до около 3% и се появят сблъсъци относно това какво все още е необходимо, за да се поддържа инфлацията под контрол, твърдят запознати.

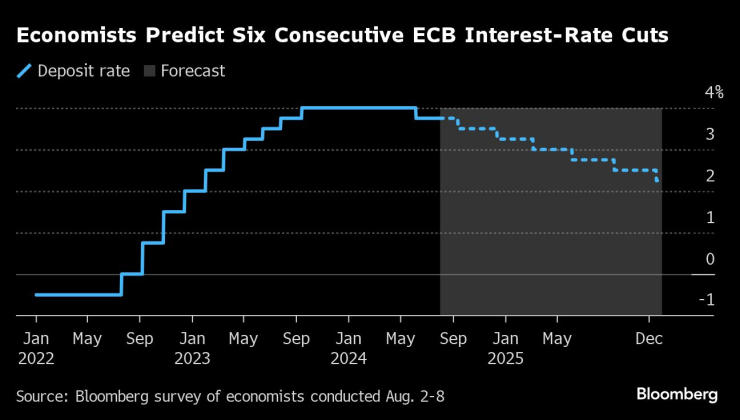

Макар че следващите две или три намаления на депозитната лихва от сегашното ѝ ниво от 3,75% едва ли ще предизвикат големи търкания, тогава дебатът ще се сблъска с различни виждания както за перспективите пред цените, така и за точката, в която паричната политика спира да ограничава икономическия растеж, казаха хората, като помолиха да не бъдат назовавани, тъй като дискусиите са поверителни.

Оценките за последния варират от 2% до 3%. Но с намаляването на инфлацията пазарите и анализаторите смятат, че разходите по заемите ще се приближат до горната граница на този диапазон, а може би дори ще я достигнат до края на годината. Според тях в крайна сметка те ще се установят на ниво от около 2,5%.

Има ранни индикации за предстоящото напрежение.

„Колкото повече лихвените проценти се доближават до горния диапазон на оценките за неутралния лихвен процент - т.е. колкото по-малко сме сигурни колко рестриктивна е нашата политика - толкова по-предпазливи трябва да бъдем, за да избегнем самата политика да се превърне във фактор, забавящ дезинфлацията“, заяви в петък членът на Изпълнителния съвет Изабел Шнабел.

Изабел Шнабел, член на Изпълнителния съвет на Европейската централна банка, по време на конференцията на Федерацията на германската индустрия (BDI) в Берлин, Германия, в понеделник, 24 юни 2024 г. Снимка: Лиза Йохансен/Bloomberg

Представителите на ЕЦБ до голяма степен са съгласни, че има възможност за по-нататъшно намаляване на лихвите, тъй като ръстът на потребителските цени все още съответства на прогнозите им за връщане към целта от 2% в края на следващата година.

След първоначалния ход през юни се очакват още през септември и декември - в унисон с публикуването на тримесечните икономически прогнози. Инвеститорите не изключват и още едно през октомври.

По-малко съгласие обаче има по въпроса колко голяма заплаха все още представлява инфлацията, която през август възлиза на 2,2%. По-благосклонният лагер се опасява от изоставане от целта, особено след като икономиката на 20-те държави от еврозоната губи инерция. Ястребите пък се опасяват, че твърде бързото разхлабване на политиката би довело до риск от повторно разпалване на цените.

Такива аргументи вече се изказват в рамките на 26-членния Управителен съвет.

От една страна, гръцкият Янис Стурнарас призова длъжностните лица да бъдат „еднакво загрижени за превишаването и недостигането на инфлационната цел“, а португалският Марио Сентену заяви, че ЕЦБ трябва „да понижи инфлацията с възможно най-малки жертви“ - препратка към потенциалната икономическа болка, ако политиката е твърде строга за твърде дълго време.

За него опасността е връщане към средата на ниска инфлация и нисък растеж, която предшестваше пандемията.

За разлика от него хърватинът Борис Вуйчич изтъква лепкавия растеж на цените в сектора на услугите, който през август се повиши до 4,2%, докато президентът на Bundesbank Йоахим Нагел заяви миналата седмица, че ЕЦБ не бива да понижава лихвените проценти твърде бързо, тъй като „едно малко по-силно икономическо възстановяване може допълнително да забави връщането към целевата позиция“.

Определянето на точността на момента, в който политиката започва да стимулира икономическия растеж, а не да го задържа, е още по-размирно - най-вече защото т.нар. неутрален лихвен процент не може да се наблюдава и съществуват множество оценки за това къде се намира той.

В статия от януари икономисти от ЕЦБ заявиха, че моделите дават реален лихвен процент между -0,75% и 1% - което означава номинален лихвен процент от 1,25% до 3%. Франсоа Вилерой дьо Гало обаче заяви през април, че оценката на ЕЦБ и Банката на Франция предполага номинален лихвен процент от 2% до 2,5%.

„Това не е непременно целта за настоящата фаза на намаляване на лихвените проценти“, каза той тогава. „Тя просто показва, че разполагаме със значителна свобода на действие за понижаване на нашите лихвени проценти, преди да излезем от територията на рестрикциите“.

Такива оптимистични оценки на неутралния лихвен процент се основават на все още слабите фундаментални показатели на икономиката на еврозоната - като ниската раждаемост и намаляващата производителност. По-ястребово настроените официални лица не са съгласни с това, като посочват диапазона от 2,5% до 3% - обусловен от структурни фактори като скъпоструващия екологичен преход и трайно свитите пазари на труда.

„Продължаващият стагфлационен риск в еврозоната ще направи намаляването на лихвите след следващата седмица по-спорно, защото Управителният съвет отново е отчетливо по-разделен на „гълъби“ и „ястреби““, заяви Карстен Бржески, ръководител на макроотдела в ING. „За да могат ястребите да се съгласят на поредица от намаления на лихвите, растежът в еврозоната трябва да отслабне още повече.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

След масирания ракетен удар в Украйна САЩ премахва условията пред използването на ATACMS*

След масирания ракетен удар в Украйна САЩ премахва условията пред използването на ATACMS*  Кадър на деня за 17 ноември

Кадър на деня за 17 ноември  Кралските компании и IPO-тата тласнаха фондовия пазар в Абу Даби до 1 трлн. долара

Кралските компании и IPO-тата тласнаха фондовия пазар в Абу Даби до 1 трлн. долара  Шолц защити телефонния си разговор с Путин преди предсрочните избори

Шолц защити телефонния си разговор с Путин преди предсрочните избори

Защо жените в Русия предпочитат автомобилите Lаdа

Защо жените в Русия предпочитат автомобилите Lаdа  Александър Везенков и "Олимпиакос" размазаха ПАОК

Александър Везенков и "Олимпиакос" размазаха ПАОК  Ниска избирателна активност провали референдума за паметника на Бузлуджа

Ниска избирателна активност провали референдума за паметника на Бузлуджа  Словения и Австрия завършиха наравно във Виена

Словения и Австрия завършиха наравно във Виена

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Къща, 178 m2 София, Мърчаево (с.), 215000 EUR

продава, Къща, 178 m2 София, Мърчаево (с.), 215000 EUR  продава, Тристаен апартамент, 105 m2 София, Гео Милев, 285000 EUR

продава, Тристаен апартамент, 105 m2 София, Гео Милев, 285000 EUR  продава, Тристаен апартамент, 68 m2 Перник, Изток, 65190 EUR

продава, Тристаен апартамент, 68 m2 Перник, Изток, 65190 EUR

Как да сте стилни с малък бюджет

Как да сте стилни с малък бюджет  Байдън пристига на историческо посещение в Амазония

Байдън пристига на историческо посещение в Амазония  Малък самолет се разби в Словения

Малък самолет се разби в Словения  Токът в цяла Украйна ще бъде спиран периодично

Токът в цяла Украйна ще бъде спиран периодично

Lanca Thema - една легенда на 40

Lanca Thema - една легенда на 40  Как ли би изглеждала Dacia Logan с 4x4

Как ли би изглеждала Dacia Logan с 4x4  600 нови камери за скорост ще заработят догодина

600 нови камери за скорост ще заработят догодина  Топ 10 на най-надеждните автомобили в историята

Топ 10 на най-надеждните автомобили в историята