Китайските соларни производители току-що преминаха през кървава баня от сезона на отчетите, но има предварителни признаци, че огромното пренасищане, което измъчва индустрията, може да започне да намалява.

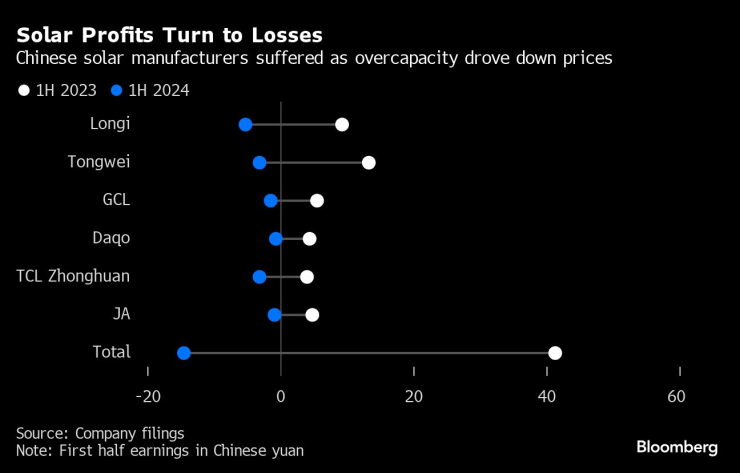

Longi Green Energy Technology Co. и пет други водещи соларни фирми натрупаха общо 2 милиарда долара загуби през първото полугодие, след като безумното строителство на фабрики през последните няколко години създаде излишен капацитет, който доведе цените до рекордно ниски нива. Някои по-малки компании вече бяха принудени да се преструктурират, докато нарастващото търговско напрежение със САЩ и Европа може да изложи на риск износа.

Финансовата болка изглежда засажда семената за обрат, въпреки че значимо възстановяване е малко вероятно до следващата година. Goldman Sachs Group Inc. вижда предстояща вълна от затваряне на фабрики, което ще помогне за възстановяване на баланса на пазара, докато Morgan Stanley смята, че цените на оборудването вече са достигнали дъното.

Longi каза, че се надява да „избута индустрията от блатото на конкуренцията на ниски цени“, като повиши цените на соларните вафли тази седмица. TCL Zhonghuan Renewable Energy Technology Co. също каза тази седмица, че ще увеличи цените на три вида вафли, според информация в китайски медии.

„Не знам дали цените могат да паднат отвъд тази точка, просто е твърде много дори за най-големите играчи“, каза Козимо Рийс, анализатор в Trivium China в Шанхай. „Все още ще бъде доста болезнена година и може би по-дълго, преди този капацитет да бъде изчистен.“

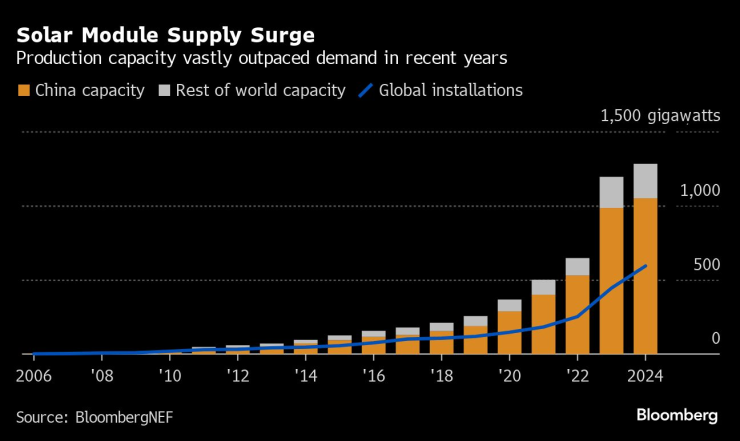

Затрудненото положение на китайската слънчева индустрия може да бъде проследено преди три години, когато скок в търсенето на панели повиши цените и отключи амбициозни планове за разширяване, които доведоха до твърде голямо предлагане.

Секторът приключи 2023 г. с възможността да произведе 1154 гигавата слънчеви модули - повече от два пъти повече от капацитета от две години по-рано. Прогнозираното търсене тази година е само 593 гигавата, според BloombergNEF.

Здравето на китайската соларна индустрия, която представлява около 80% от световното производство, е от решаващо значение за борбата с изменението на климата. Трудностите му подчертават колко трудно е да се съчетаят производството и търсенето в многото бързо развиващи се сектори, свързани с енергийния преход.

Нарастващото съперничество между САЩ и Китай също прави живота по-труден за китайските производители. Вашингтон планира да удвои митата за внос на соларно оборудване на страната до 50%, а също така планира и мита за китайски компании, които са създали фабрики в Югоизточна Азия.

Търговските отношения между Пекин и Европейския съюз, основен пазар за китайско соларно оборудване, също се влошават. Нарастващите сблъсъци около субсидиите предизвикаха двубой, който започна с електрическите превозни средства и оттогава се разпространи към свинско месо, млечни продукти и бренди.

„Китайските производители реагират на ниската рентабилност и несигурността около ограниченията за пазарен достъп до САЩ и ЕС“, казаха анализатори на Goldman в бележка този месец. „Китайската соларна индустрия се насочва към последния етап от цикъл на спад, с циклично дъно вероятно през 2025 г.“

Печалбите на Longi пострадаха най-много, тъй като нейните нетни загуби възлизат на 5,2 милиарда юана (740 милиона долара) през първите шест месеца на годината след печалба от 9,3 милиарда през същия период на 2023 г. Tongwei Co. и TCL Zhonghuan Renewable Energy Technology Co. всяка отчетоа загуби от над 3 милиарда юана. JA Solar Technology Co., Xinjiang Daqo New Energy Co. и GCL Technology Holdings Ltd. също бяха на червено за периода.

„Изправена пред бързото разширяване на производствения капацитет на индустрията през последните две години и сложната глобална търговска среда, индустрията навлезе в период на дълбоко приспособяване“, каза Longi в декларацията си за печалбите.

Няколко ръководители на водещи китайски фирми прибягнаха да поискат от централното правителство да се намеси, за да помогне на индустрията да стъпи отново на крака. Менюто от представени опции включваше регулиране кои нови фабрики могат да бъдат построени, премахване на по-малко ефективни съоръжения, ограничаване на намаленията на цените и насърчаване на консолидацията.

Някои от тези действия вече се провеждат. Tongwei по-рано този месец купи Jiangsu Runergy New Energy Technology Co. в първия голям ход на консолидация в индустрията по време на този спад, а плановете за разширяване на няколко други фирми бяха отложени или отменени.

Все пак вероятно ще отнеме още шест до 12 месеца, за да се повишат цените обратно до нивата на рентабилност за соларните фирми, казаха в бележка анализатори на Morgan Stanley.

„Индустрията ще трябва или допълнително да намали производствените разходи, или да увеличи консолидацията на капацитета, за да върне цените по веригата за доставки обратно на устойчиво ниво“, казват от банката.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Арестуваха 27-годишен варненец за кражба на кола

Арестуваха 27-годишен варненец за кражба на кола  Времето във Варна на 29 април 2025

Времето във Варна на 29 април 2025  Оперният певец Богомил Спиров загина в катастрофа

Оперният певец Богомил Спиров загина в катастрофа  Честваме паметта на светите девет мъченици от Кизик и на свети Мемнон Чудотворец

Честваме паметта на светите девет мъченици от Кизик и на свети Мемнон Чудотворец

Заради Бен Афлек: Жената на Мат Деймън стана Купидон

Заради Бен Афлек: Жената на Мат Деймън стана Купидон  И вторият ни изтребител F-16 е излетял от САЩ към България

И вторият ни изтребител F-16 е излетял от САЩ към България  Заради ремонт ограничават движението по част от магистрала "Хемус"

Заради ремонт ограничават движението по част от магистрала "Хемус"  Оперният певец Богомил Спиров почина след катастрофа

Оперният певец Богомил Спиров почина след катастрофа

Левски ще се опита да реши големия проблем днес

Левски ще се опита да реши големия проблем днес  Ботев Пловдив търси нов вратар

Ботев Пловдив търси нов вратар  Доу на Левски аут и за Разград

Доу на Левски аут и за Разград  Мачовете по телевизията днес, 29 април

Мачовете по телевизията днес, 29 април

Три отлични комбита с автоматик на цена до 20 00 евро

Три отлични комбита с автоматик на цена до 20 00 евро  Brabus строи жилищен комплекс върху остров

Brabus строи жилищен комплекс върху остров  Coca-Cola започва тестове на водородни камиони

Coca-Cola започва тестове на водородни камиони  Собственик накара своята Tesla да пуска мехурчета от ауспуха

Собственик накара своята Tesla да пуска мехурчета от ауспуха

дава под наем, Двустаен апартамент, 70 m2 София, Гео Милев, 716.11 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Гео Милев, 716.11 EUR  продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR  продава, Къща, 160 m2 Хасково област, с.Гарваново, 55000 EUR

продава, Къща, 160 m2 Хасково област, с.Гарваново, 55000 EUR  дава под наем, Едностаен апартамент, 33 m2 София, Студентски Град, 332.48 EUR

дава под наем, Едностаен апартамент, 33 m2 София, Студентски Град, 332.48 EUR