Централните банкери, които се събират тази седмица за един от най-известните годишни икономически форуми в света, ще се окажат по-разединени, отколкото може би по всяко време от преди пандемията.

В продължение на години преенките на Федералния резерв, Европейската централна банка и част от техните колеги от развития свят бяха почти еднакви. Когато удари първоначалният шок от Covid през 2020 г., те намалиха лихвените проценти и натрупаха ликвидност. И когато стана ясно, че последващият пристъп на инфлация няма да изчезне сам, те приложиха най-агресивните кампании за затягане от десетилетия, за да ѝ противодействат.

Дори преди малко повече от година ръководителите на монетарната политика бяха на една и съща позиция на годишната конференция на ЕЦБ в Синтра, Португалия – виждайки, че трябва да се свърши още работа за потушаване на инфлацията. „Имаме общи сътресения“, които „засягат всички нас“, каза тогава управителят на Bank of England Андрю Бейли.

Днес, когато инфлацията е намаляла, но остава над целите от 2%, има повече дистанция между членовете на групата, докато служителите претеглят риска ценовият натиск да остане твърде висок спрямо опасността от насочване на техните икономики към спад. За инвеститорите това създава по-нестабилен фон.

Докато ЕЦБ вече намали референтната си лихва преди повече от два месеца, Фед все още не е натиснал спусъка. BOE се задейства на 1 август, но на косъм - с разделение 5-4 гласа в своя панел за определяне на политиката. Шефът на централната банка на Австралия този месец цитира критици от двете страни на дебата за лихвите, като някои препоръчват затягане, а други призовават за разхлабване.

„Иска ми се да имам тяхната сигурност“, каза управителят на RBA Мишел Бълок на пресконференцията си на 6 август, след като запази разходите по заемите непроменени. Проблемът е, че докато „имаме много данни, които ни казват какво се е случило в миналото“, икономическите модели не са в състояние да уловят напълно какво се случва с икономиката, каза тя.

Председателят на Федералния резерв Джеръм Пауъл, който трябва да говори в петък на симпозиума в Джаксън Хоул, Уайоминг, организиран от Федералния резерв на Канзас Сити, каза миналия месец, че „прогнозистите са постоянно изненадвани“.

Тазгодишната тема на конференцията е „преоценка“ на ефективността на паричната политика и как тя се предава на по-широката икономика. Събирането обикновено включва големите централни банки, представени на висши нива, и помага да се оформят очакванията на инвеститорите.

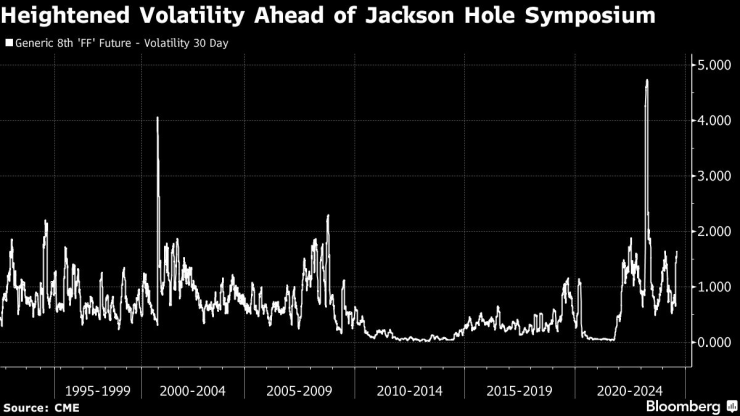

Със смесени признаци за икономиката на САЩ - докладът за работните места през юли беше много по-слаб от прогнозите на икономистите, но продажбите на дребно за месеца надминаха очакванията - преценката кога да се облекчи и с колко става още по-предизвикателна. И това се отразява на фючърсните пазари в навечерието на Джаксън Хоул.

Фючърсите на федералните фондове за година напред се колебаят най-много тази година. 30-дневната реализирана волатилност за договорите скочи до 1,86 миналата седмица, най-високата стойност от юни 2023 г., когато беше повишена в резултат на регионалната банкова криза в САЩ. Сегашното отчитане е почти три пъти повече от средното в данните от 1991 г. насам.

В резултат на доклада за работните места през юли, който показа неочакван скок в нивото на безработица, и срива при акциите, търговците започнаха да залагат на намаление от 50 базисни пункта на срещата на Фед през септември, ако не и преди това. Сега фючърсите показват, че по-малко движение от 25 базисни пункта е по-вероятно.

Краен пример за несигурността, пред която са изправени централните банкери на този етап от икономическия цикъл, се появи от Нова Зеландия миналата седмица. Централната банка шокира наблюдателите, като намали лихвените проценти, след като три месеца преди това сигнализира, че подобна стъпка няма да се случи до края на следващата година.

Рязката промяна на RBNZ „повдига огромни въпроси относно начина, по който банката чете икономиката и нейните прогнози – и честно казано затруднява доверието в нейната преценка“, каза Брад Олсен, базиран в Уелингтън, Нова Зеландия, икономист в политическия мозъчен тръст Infometrics. „Йо-йо във възгледите също означава, че никой не може да бъде съвсем сигурен какво следва.“

Служители на RBNZ защитиха действията си, като казаха, че отговарят на наличната информация към момента. Гуверньорът Адриан Ор по-късно каза, че ходовете от тук нататък вероятно ще бъдат „внимателни“ и „премерени“.

Изненадващи движения

Епизодът с RBNZ дойде седмица след като японските централни банкери трябваше бързо да пренастроят посланието си.

На 31 юли Японската централна банка изненада някои наблюдатели, като повиши основния си лихвен процент с 15 базисни пункта и включи бъдещи насоки в своята политическа декларация, телеграфирайки по-нататъшни повишения. До 7 август, след като акциите се сринаха и йената скочи, BOJ изпрати силен сигнал за спокойствие, като обеща да се въздържа от скокове, когато пазарите са нестабилни.

В Европа централните банкери са изправени пред дилема, като последните данни за цените показват изненадващо покачване на инфлацията в еврозоната до 2,6%, заедно с индикации, че икономиката се справя по-зле от очакваното. Длъжностните лица очакват инфлацията да достигне целта от 2% в края на 2025 г., но винаги подчертават високото ниво на несигурност.

Някои централни банкери като Янис Стурнарас в Гърция виждат по-слабия растеж като допълнително оправдание за по-голямо облекчаване, докато други подчертават, че инфлацията все още е стабилна. „Трябва да останем бдителни“, каза членът на Изпълнителния съвет Изабел Шнабел в края на юли.

Пазарите напълно ценообразуват още две намаления на лихвените проценти тази година и повече от 50-50 шанса за трето.

Универсална несигурност

Разделното гласуване този месец в Комитета по паричната политика на BOE видя Бейли в противоречие със собствения си главен икономист Хю Пил, който гласува против намаляването на лихвения процент. Бейли каза след срещата през август, че определящите лихвите не са сигурни кой от множеството възможни сценарии може да предприеме икономиката и имат различни виждания за тяхната вероятност.

Те варират от сценарий, при който отслабването на ценовия натиск е „изпечено“ до по-малко доброкачествен резултат, при който постоянните промени в определянето на цените и заплатите изискват строга политика за по-дълго време. Това създаде алтернативни сценарии поради „голямата несигурност“, каза Бейли.

Несигурността може да е единственото нещо, с което всички централни банкери могат да се съгласят.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Нотариусите ще имат електронен достъп до удостоверенията за данъчна оценка и за наследници

Нотариусите ще имат електронен достъп до удостоверенията за данъчна оценка и за наследници  Стоичков трогна мрежата със силни думи за един от най-близките си хора (СНИМКИ)

Стоичков трогна мрежата със силни думи за един от най-близките си хора (СНИМКИ)  Делото срещу Кирил Петков започва във вторник

Делото срещу Кирил Петков започва във вторник  Световната банка понижи прогнозата си за ръста на БВП на България

Световната банка понижи прогнозата си за ръста на БВП на България

Кои мазнини са полезни за кожата?

Кои мазнини са полезни за кожата?  Очарователните внуци на Мик Джагър позират в реклама на Burberry

Очарователните внуци на Мик Джагър позират в реклама на Burberry  Чуков: Обвиняваха папа Франциск, че целува краката на "онези, които палят катедралите в Европа"

Чуков: Обвиняваха папа Франциск, че целува краката на "онези, които палят катедралите в Европа"  Байдън може да присъства на погребението на папа Франциск

Байдън може да присъства на погребението на папа Франциск

Олимпиакос пречупи трудно Реал за 2-0 в серията, пак отличен Везенков

Олимпиакос пречупи трудно Реал за 2-0 в серията, пак отличен Везенков  Барселона - Реал Мадрид

Барселона - Реал Мадрид  Байерн Мюнхен - Майнц

Байерн Мюнхен - Майнц  Гръм от „Герена“! Левски си връща Уелтън

Гръм от „Герена“! Левски си връща Уелтън

Фенове на Subaru критикуват дизайна на новия Outback

Фенове на Subaru критикуват дизайна на новия Outback  Без да знае, програмист купи кола, която му беше открадната дни по-рано

Без да знае, програмист купи кола, която му беше открадната дни по-рано  Луксозната марка на Hyundai готви съперник на G-Class

Луксозната марка на Hyundai готви съперник на G-Class  Nissan записа рекордна загуба в историята си

Nissan записа рекордна загуба в историята си

продава, Къща, 261 m2 София, Надежда 4, 544015 EUR

продава, Къща, 261 m2 София, Надежда 4, 544015 EUR  продава, Тристаен апартамент, 95 m2 София, Център, бул. Витоша, 419000 EUR

продава, Тристаен апартамент, 95 m2 София, Център, бул. Витоша, 419000 EUR  продава, Едностаен апартамент, 49 m2 София област, гр. Своге, 52000 EUR

продава, Едностаен апартамент, 49 m2 София област, гр. Своге, 52000 EUR  продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 62766 EUR

продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 62766 EUR  продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 59500 EUR

продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 59500 EUR