Китай стига до крайности, за да овладее движенията на облигационния пазар

Данните от миналата седмица показаха, че през второто тримесечие чужденците са изтеглили рекордно количество пари от Китай, което е поредният признак колко дълбок остава песимизмът по отношение на активите на страната.

12:30 | 13 август 2024

Автор:

Екип на Bloomberg News

Китайските власти полагат извънредни усилия, за да затегнат контрола си върху третия по големина пазар на държавни облигации в света. В петък те поискаха от земеделските банки в китайската провинция Дзянси да не уреждат неотдавнашните покупки на държавни облигации, с което на практика се отказаха от пазарните си задължения. Това беше последната от поредицата интервенции, целящи да охладят пазарното рали, което доведе до рекордно ниски нива на доходност и засили официалните опасения, че банките са се изложили твърде много на лихвения риск.

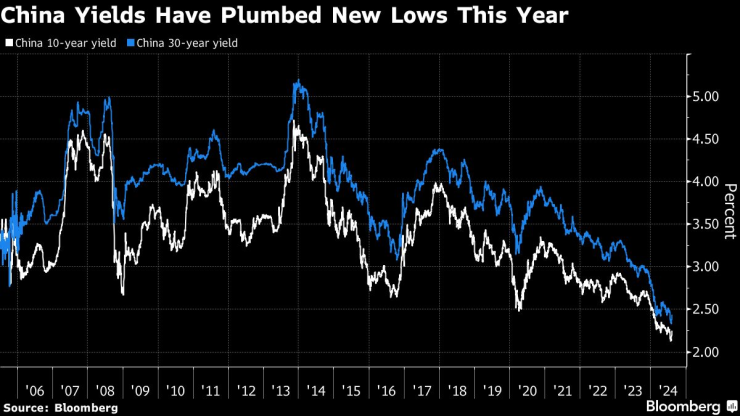

Засега изглежда, че интервенциите имат желания ефект: след като по-рано този месец достигна исторически минимум от около 2,12% на фона на засилващите се признаци за забавяне на икономическия растеж в Китай, доходността на 10-годишния бенчмарк постепенно се повиши до около 2,22%.

Доходността на китайските бенчмаркови облигации се е възстановила

Рискът обаче е, че намесата на властите откъсва пазара от неговите икономически основи и подкопава дългосрочното доверие на инвеститорите. Опитите на правителството да се намеси в търговията с акции и валута през последните години, които понякога имат хаотични последици, отблъснаха международните мениджъри на парични средства.

Доходността на китайските бенчмаркови облигации се е възстановила

Данните от миналата седмица показаха, че през второто тримесечие чужденците са изтеглили рекордно количество пари от Китай, което е поредният признак колко дълбок остава песимизмът по отношение на активите на страната.

"От април насам Китайската народна банка (PBOC) многократно предупреждаваше пазара за рисковете, свързани с лихвените проценти, но те продължават да намаляват", казва Беки Лиу, ръководител на отдела за макростратегии за Китай в Standard Chartered Plc. "Този път те искат да изпратят достатъчно ясно послание към пазара, за да определят по-точно приемливото за тях ниво на дългосрочните облигации, за да намалят бъдещите спекулативни позиции."

Какво казват стратезите на Bloomberg...

"Всичко това намалява прозрачността на пазара - нещо, което глобалните инвеститори в активи с фиксирана доходност ценят, и може да им попречи да отделят средства за китайски облигации, когато по света има много конкурентни възможности. Дълговото рали може и да е приключило засега, но отстраняването на последиците може да отнеме месеци."

-Марк Кранфийлд, макростратег

Сагата подчертава дилемата, пред която са изправени властите в Пекин: макар че трябва да подкрепят забавящата се икономика, като поддържат ниски разходи по заемите, те се опитват да се уверят, че парите не са толкова евтини, че да се образува облигационен балон, който застрашава финансовата стабилност. Властите имат предвид срива на Silicon Valley Bank, която натрупа средства в американски държавни ценни книжа преди повишаването на лихвите, и се стремят да ограничат рисковете във финансовите институции.

Според запознати с последните мерки поне четири китайски брокерски къщи са започнали нови стъпки за ограничаване на търговията с държавни облигации от миналата седмица, като един от тях твърди, че промяната е последвала указания от властите. Регулаторните органи също така поискаха от някои от най-големите държавни банки в страната да записват данни за купувачите на държавните облигации, които са продали, което е тънък знак за ограничаване на спекулантите.

В Шанхай клонът на Китайската народна банка покани някои финансови институции в региона на среща, за да обсъдят рисковете на пазара на облигации, съобщиха запознати.

И докато държавните банки напоследък продават на пазара облигации с различен матуритет, инвеститорите все още очакват самата Китайска народна банка да направи същото, използвайки "стотиците милиарди" държавен дълг, с които според нея разполага чрез споразумения с кредитори.

"Опасенията на Китайската народна банка относно финансовите рискове са основателни. Дали стъпките ѝ са достатъчни, за да се повиши доходността в дългосрочен план, изглежда несигурно", написа икономистът от Citigroup Inc. в понеделник Сянрон Ю. "Дори пряката намеса би била временна, но в крайна сметка доходността на облигациите се определя от икономическите фундаменти".

Държавните облигации на Китай поскъпнаха през тази година заради мрачните икономически перспективи и очакванията за намаляване на лихвените проценти. Липсата на атрактивни алтернативи като недвижими имоти и акции, както и преминаването от спестявания към финансови инвестиции разпалиха търсенето. Дори увеличаването на правителствените заеми за стимулиране на фискалните стимули не успя да отблъсне купувачите.

Доходността в Китай достигна нови дъна през тази година

За Pictet Asset Management китайските брегови облигации винаги трябва да бъдат част от диверсифицираните портфейли на глобалните инвеститори, благодарение на липсата на корелация с други пазари и икономическите основи на страната. Тя не е обезпокоена от потенциалната намеса на Китайската народна банка, като отбелязва, че покупката и продажбата на облигации са нормални политически мерки в наръчника на централната банка.

"Липсата на възможности за инвестиции с ниска волатилност би трябвало да направи инвестициите в китайски държавни облигации привлекателни за много инвеститори, особено в момент, когато фондовият пазар на страната остава под натиск, а икономиката се възстановява бавно", пишат в бележка от понеделник Кари Йънг и Сабрина Джейкъбс от Pictet. "Не смятаме, че това е причина за безпокойство."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Преглеждат безплатно за туберкулоза във Варна

Преглеждат безплатно за туберкулоза във Варна  Фармацевтите искат спешно отлагане на изцяло електронните рецепти от 1 април

Фармацевтите искат спешно отлагане на изцяло електронните рецепти от 1 април  Министерството на туризма разпореди проверка след сигнал за нарушения на плаж

Министерството на туризма разпореди проверка след сигнал за нарушения на плаж  Авария остави няколко района на Варна без вода в неделя

Авария остави няколко района на Варна без вода в неделя

Васил Терзиев: Ще има ли „жълта зона” за райони като Банкя, „червена” - в центъра, ще бъде обект на дискусии

Васил Терзиев: Ще има ли „жълта зона” за райони като Банкя, „червена” - в центъра, ще бъде обект на дискусии  Незабавна проверка на морски плаж „Бутамята“ разпореди Министерство на туризма

Незабавна проверка на морски плаж „Бутамята“ разпореди Министерство на туризма  Всички съоръжения в планините работят, повечето писти са обработени

Всички съоръжения в планините работят, повечето писти са обработени  Турски съд остави в затвора кмета на Истанбул

Турски съд остави в затвора кмета на Истанбул

Пиастри не даде шанс на Ландо и Макларън взе двойна победа в Шанхай

Пиастри не даде шанс на Ландо и Макларън взе двойна победа в Шанхай  "Белите лъвове" излизат за последно с този модел фланелки

"Белите лъвове" излизат за последно с този модел фланелки  Ирландия - България

Ирландия - България  Испания - Нидерландия

Испания - Нидерландия

Дизелът има нов противник в ДВГ и това не е водородът

Дизелът има нов противник в ДВГ и това не е водородът  Alfa Romeo ще запази V6 мотора за топ-моделите си

Alfa Romeo ще запази V6 мотора за топ-моделите си  Година затвор при отказ от тест след катастрофа

Година затвор при отказ от тест след катастрофа  Dacia вижда края на ДВГ през 2050 година

Dacia вижда края на ДВГ през 2050 година

продава, Двустаен апартамент, 88 m2 София, Манастирски Ливади, 259000 EUR

продава, Двустаен апартамент, 88 m2 София, Манастирски Ливади, 259000 EUR  продава, Къща, 170 m2 София област, с.Беренде Извор, 55000 EUR

продава, Къща, 170 m2 София област, с.Беренде Извор, 55000 EUR  дава под наем, Двустаен апартамент, 100 m2 София, Кръстова Вада, 790 EUR

дава под наем, Двустаен апартамент, 100 m2 София, Кръстова Вада, 790 EUR  продава, Къща, 195 m2 Пазарджик област, гр.Ракитово, 100000 EUR

продава, Къща, 195 m2 Пазарджик област, гр.Ракитово, 100000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Левски, 135900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Левски, 135900 EUR