Към момента сривът на световните пазари от миналия понеделник прилича повече на кратък трус, мимолетна паника, отприщена от малка промяна в политиката на Японската централна банка и възраждащи се страхове от рецесия в САЩ.

Но начинът, по който той се разви толкова бързо - и също толкова бързо отшумя - разкрива колко уязвими са пазарите към стратегия, която хедж фондовете използваха, за да финансират залози за стотици милиарди долари в почти всяко кътче на света.

Известната като carry trade търговията с йени беше сигурна рецепта за лесни печалби: Просто вземете заем в Япония, последното убежище на най-ниските лихвени проценти в света, след което го вложете в мексикански облигации с доходност над 10%, в бързо растящите акции на Nvidia или дори в Bitcoin. Когато йената продължи да пада, заемите станаха още по-евтини за изплащане, а печалбите - още по-големи.

След това, сякаш изведнъж, инвеститорите се оттеглиха от търговията, което на свой ред допринесе за яростното възстановяване на йената и бързото изтегляне от акциите и другите основни валути, тъй като трейдърите се отказаха от активите, за да посрещнат исканията за допълнително обезпечение. Това разтърси и японската фондова борса, предизвиквайки най-ожесточените еднодневни разпродажби от 1987 г. насам поради опасенията, че рязкото покачване на валутата ще засегне износителите.

"Търговията с йени остава в епицентъра на всичко на пазарите в момента", каза Дейвид Луц, ръководител на ETF в JonesTrading.

Натискът се натрупваше в продължение на седмици, тъй като пазарите в горещите точки на преносната търговия се свиха, индексът Nasdaq 100 се смъкна от рекордно високите си стойности и се засилиха опасенията, че Федералният резерв е поддържал твърде строга парична политика твърде дълго време.

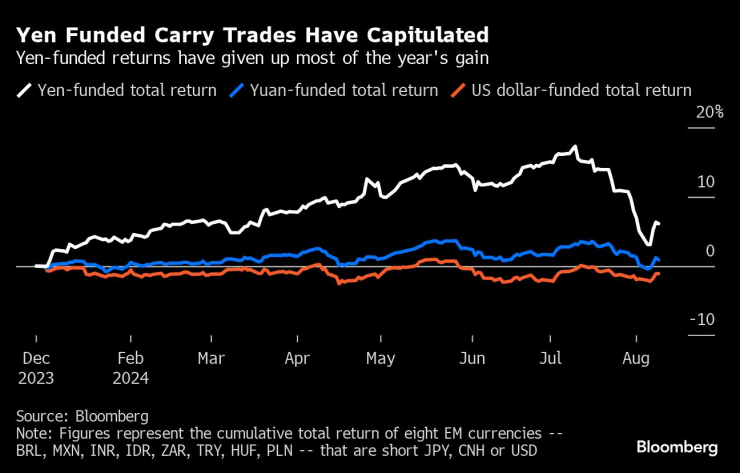

Кери търговията, финансирана с йени, капитулира. Възвръщаемостта, финансирана с йени, се отказа от по-голямата част от годишната печалба

След това се появи искрата: повишаване на лихвения процент в Япония. Основният лихвен процент на японската централна банка все още е едва 0,25%, най-ниският в развития свят, но увеличението в края на миналия месец беше достатъчно голямо, за да накара инвеститорите да преосмислят дългогодишното си убеждение, че разходите по японските заеми винаги ще останат близо до нулата.

Въпреки че пазарите се стабилизираха, този епизод предизвиква тревога за това колко голям ливъридж се е натрупал около Япония, тъй като централната ѝ банка продължава да изпомпва пари в брой въпреки постпандемичния ръст на инфлацията. Това накара разтревожените трейдъри да се опитат да преценят дали по-голямата част от разхлабването е приключила - или то ще продължи да се разпространява на пазарите през следващите седмици.

Отговорът е труден, тъй като няма официални оценки за това колко пари са обвързани с кери трейд. Според GlobalData TS Lombard в стратегията са натрупани около 1,1 трлн. долара, ако се приеме, че всички задгранични заеми в Япония от края на 2022 г. насам са използвани за финансирането ѝ, а местните инвеститори са използвали ливъридж за чуждестранните си покупки.

След драматичното разгръщане през миналата седмица стратезите на JPMorgan Chase & Co. прецениха, че три четвърти от глобалните валутни кери трейдове вече са закрити, а тези на Citigroup Inc. заявиха, че настоящото ниво на позициониране е извело пазарите от "опасната зона".

Други обаче, като BNY, смятат, че развръзката може да продължи още дълго, като потенциално може да доведе до спад на валутната двойка долар-йена към 100 - спад с повече от 30% спрямо края на миналата седмица, което означава много по-силна йена.

"По-нататъшното разгръщане на кери-трейда изглежда вероятно, но най-значителната и разрушителна част от този балон вече е зад гърба ни", написа Стивън Бароу, ръководител на стратегията за Г10 в Standard Bank в Лондон, в бележка до клиентите си миналата седмица.

"Истината е, че йената все още е дълбоко подценена, а с напредването на разхлабването на политиката на Фед все повече се разколебават сделките с пренос на ценни книжа. Но епизодът от понеделник беше изцяло свързан с пазарите и не е на път да предизвика неблагоприятна обратна връзка за реалната икономика", Вен Рам, макростратег, Bloomberg.

Балонът, както го нарече Бароу, има корени от десетилетия. През 90-те години на миналия век, когато японската икономика бе засенчена от срив в сектора на недвижимите имоти, политиците там намалиха лихвените проценти до нула. Икономистите от Международния валутен фонд дори обвиняват търговията, че е изиграла роля във финансовата криза от 2008 г.

До 2016 г. Банката на Япония все пак свали лихвените проценти под нулата.

Стимулът за спекулантите да теглят заеми в Япония се увеличи, след като другите централни банки започнаха да се надпреварват да овладяват рязкото покачване на инфлацията, след като светът се отвори отново след пандемията. Тъй като лихвените проценти бяха вдигнати по целия свят, Японската централна банка поддържаше своя бенчмарк под нулата - разширявайки печалбите, които можеха да се реализират от кери трейд.

Резултатът беше вълна от спекулативни парични средства, които се изнесоха от Япония, оказвайки натиск за понижаване на йената, тъй като търговците продаваха валутата, за да купуват тази на държавите, в които инвестираха постъпленията.

Въздействието беше особено силно в Латинска Америка, където лихвените проценти бяха доста по-високи от тези в САЩ и Европа. През 2022 г. и 2023 г. валути като бразилския реал и мексиканското песо рязко поскъпнаха, превръщайки се в едни от най-добре представящите се в света.

По един от показателите заемите в йени и инвестициите в Мексико например донесоха възвръщаемост от 40% само през миналата година. Стратегията продължи да трупа печалби, като до началото на юли тази година финансираните с йени сделки в кошница от осем валути на развиващите се пазари донесоха малко над 17%.

"Дългите позиции на песото бяха толкова безсмислени само допреди няколко месеца - но тези дни определено са зад гърба ни", каза Алехандро Куадрадо, ръководител на глобалната валутна стратегия и стратегията за Латинска Америка в Banco Bilbao Vizcaya Argentaria SA в Ню Йорк.

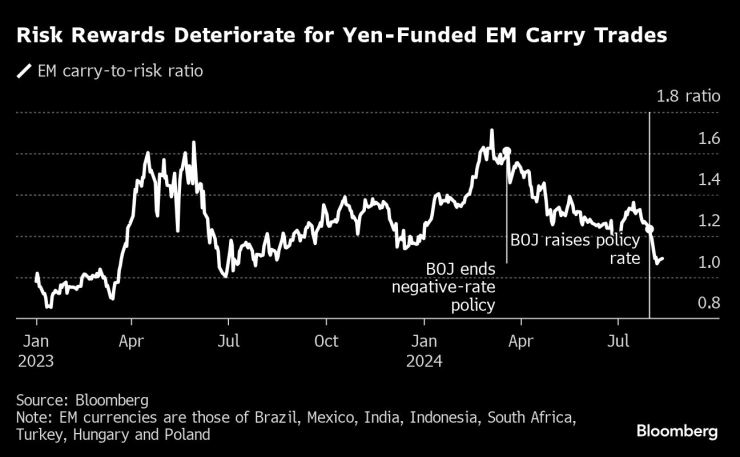

Възвръщаемостта на риска се влошава за финансираните с йени кери сделки на пазарите на развиващите се икономики

Когато йената започна да се възстановява от най-слабите си нива от десетилетия насам, това създаде обратна връзка, тъй като трейдърите прекратиха кери сделките, за да фиксират печалбите си, което допълнително повиши курса на йената, тъй като инвеститорите я купуваха, за да приключат заемите си. Тя се ускори, след като на 31 юли Банката на Япония повиши лихвените проценти за втори път тази година, а изненадващо слабите данни за заетостта в САЩ подсилиха опасенията, че Фед е чакал твърде дълго, за да промени курса си.

След като на 5 август отдръпването засегна японския фондов пазар и доведе до спад на Nikkei с 12%, заместник-управителят на Банката на Япония Шиничи Учида се намеси, за да увери инвеститорите, че централната банка няма да повишава лихвите, докато трае пазарната нестабилност. Пазарите се стабилизираха, като имаше признаци, че хедж фондовете са оттеглили някои залози, че йената ще продължи да поскъпва.

Скорошният обрат вероятно е потиснал поне временно кери търговията, като трейдърите очакват повече волатилност на валутните пазари през тази година. Според данни на Bloomberg съотношението "пренос/риск" за финансираните с йени сделки, насочени към осем валути на развиващите се пазари, спадна до най-ниското си ниво от около година насам, което предполага, че възнаграждението за стратегията се е влошило.

"Никоя търговия не е вечна - и фактите се промениха", каза Джак Макинтайър, старши портфолио мениджър в Brandywine Global Investment Management. " Банката на Япония затегна мерките и нещо се счупи: в този случай - кери трейдът."

Мечтатели - док. поредица на Bloomberg

Мечтатели - док. поредица на Bloomberg

Цената на петрола се насочва към седмичен ръст*

Цената на петрола се насочва към седмичен ръст*  Бул. "Витоша" е сред най-евтините големи централни улици за наем на магазин в Европа

Бул. "Витоша" е сред най-евтините големи централни улици за наем на магазин в Европа  Китай е готов за преговори със САЩ за напредък в двустранната търговия

Китай е готов за преговори със САЩ за напредък в двустранната търговия  Русия е уведомила САЩ за удара с "Орешник", Путин потвърди успеха на западните ракети

Русия е уведомила САЩ за удара с "Орешник", Путин потвърди успеха на западните ракети

Румен Радев в Сингапур: През България преминават важни енергийни коридори

Румен Радев в Сингапур: През България преминават важни енергийни коридори  Слънцето вече е в Стрелец и трябва да внимаваме

Слънцето вече е в Стрелец и трябва да внимаваме  Сред най-скъпите улици в Европа ли е софийската "Витошка"

Сред най-скъпите улици в Европа ли е софийската "Витошка"  Украйна не се страхува от Владимир Путин?

Украйна не се страхува от Владимир Путин?

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 45 m2 София, Център, 165000 EUR

продава, Двустаен апартамент, 45 m2 София, Център, 165000 EUR  продава, Парцел, 1242 m2 Варна, м-т Боровец - юг, 75000 EUR

продава, Парцел, 1242 m2 Варна, м-т Боровец - юг, 75000 EUR  продава, Парцел, 675 m2 Варна, м-т Боровец - юг, 50500 EUR

продава, Парцел, 675 m2 Варна, м-т Боровец - юг, 50500 EUR

Гуардиола най-после подписа със "Сити"

Гуардиола най-после подписа със "Сити"  Костадинов: Петков търси подкрепата на "Възраждане” още през 2022 г.

Костадинов: Петков търси подкрепата на "Възраждане” още през 2022 г.  Мъск нападна Австралия за закона социалните мрежи и децата

Мъск нападна Австралия за закона социалните мрежи и децата  Ким Чен Ун: САЩ имат инвазивна и враждебна политика спрямо Северна Корея"

Ким Чен Ун: САЩ имат инвазивна и враждебна политика спрямо Северна Корея"

Проблемът на VW Group - средната заплата е 62 евро на час

Проблемът на VW Group - средната заплата е 62 евро на час  Hyundai Santa Fe e кола на годината във Великобритания

Hyundai Santa Fe e кола на годината във Великобритания  Новото Audi S5 се оказа много по-тежко от предшественика си

Новото Audi S5 се оказа много по-тежко от предшественика си  DS показа с какво ще конкурира Tesla и Mercedes-Benz EQE

DS показа с какво ще конкурира Tesla и Mercedes-Benz EQE