Години наред Уолстрийт имаше план за всичко. Ако ралито на акциите е в опасност, струпайте парите в безопасността на Big Tech. Страхувате се, че икономиката се забавя? Федералният резерв ви пази гърба.

Сега мениджърите на пари вече не могат да залагат на тези спасители на пазара, тъй като най-бурната седмица от годината за всички активи разбива техните някога надеждни правила за търговия.

С лошите данни за пазара на труда в САЩ в петък, които подчертават риска от предстоящ икономически спад, пазарът на облигации излъчи недвусмислено предупреждение, че рестриктивната парична позиция на Джеръм Пауъл сега рискува грешка в политиката. Това идва точно когато големият AI бум през 2024 г. потръпва след шумни разочарования от отчетите и нови страхове, че инвестиционното прахосване все още не се е изплатило за голяма част от Корпоративна Америка.

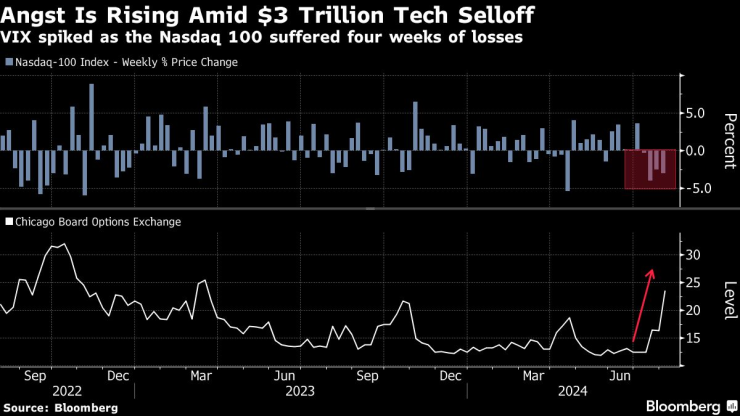

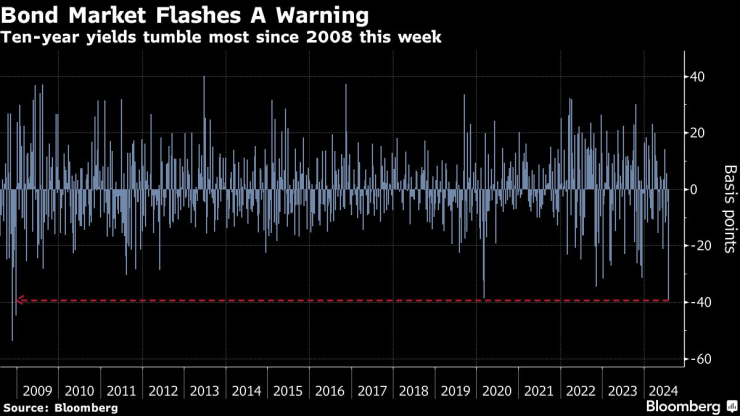

Могъщият технологичен сектор, чиито най-големи имена организираха бурно рали през юни, потъна в корекция, изтривайки около $3 трилиона стойност за по-малко от месец. Дълго сънливият показател на тревогата на търговците скочи до най-високото си ниво от две години. Доходността на 10-годишните държавни облигации на САЩ се срина най-много от 2008 г.

Това е само една нестабилна седмица в годината на епично поемане на риск и Федералният резерв се стреми да не реагира прекалено на едномесечните данни. И все пак финансовите мениджъри сега внезапно хеджират всичко - от риска от лек спад на акциите до пълна криза. Мениджърите на фондове, които направиха милиарди долари лесни печалби, преследвайки най-горещите тенденции в акциите с мега капитализация, понасят удари.

„Всички ние ще се борим с риска Фед да е закъснял и/или да намали лихвите твърде бавно и всички класове активи трябва да отразяват това“, каза Прия Мисра, портфолио мениджър в JPMorgan Asset Management. „Пазарите гледат напред и признават много реалната опасност икономиката да се подхлъзне към растеж под тенденцията.“

Някога невъобразимото понижение на лихвения процент с 0.5% през септември бързо се превърна в основа за кохорта банки от Уолстрийт, внезапно убедени, че Пауъл е чакал твърде дълго, за да предприеме действия. Докладът за работните места през юли имаше един от най-слабите резултати след пандемията, точно когато производствената активност в САЩ се сви най-много за осем месеца.

Nasdaq 100 се срина с 3% през четвъртата си седмица на загуби, докато S&P 500 затвори седмицата с 2% надолу. Доходността на 10-годишните държавни облигации се срина с близо 40 базисни пункта тази седмица и борсово търгуван фонд, проследяващ Treasuries, организира най-силното си рали от 2020 г. насам. „Измерителят на страха“ на Уолстрийт – VIX – скочи към най-високото си ниво от 2022 г. насам в един момент в петък търговия, наближавайки 30.

Един от начините за контекстуализиране на катаклизма е индикатор на Уолстрийт, който показва колко бързо настроението се променя от една минута към друга. VVIX, или променливостта на индекса на променливостта, се повиши с около 40 пункта тази седмица, което включваше едно покачване с 3% и два спада с над 2% на Nasdaq 100. Сега той е на най-високото си ниво от март 2022 г., когато акциите бяха в началото на най-големия си годишен припадък след финансовата криза.

Разбира се, докато ходовете представляват най-голямото пазарно изригване за 2024 г., те далеч не са без скорошен прецедент, като държавните ценни книжа и технологичните компании отчетоха епични загуби само преди две години. Залагането срещу Пауъл и "Великолепната седморка" е било скъпа грешка за търговците в минали епизоди, а историята е пълна с летни разпродажби на акции, които по-късно се успокояват.

„Август е ужасен, ужасен месец за фондовия пазар. И причината, поради която знам това, е, че прекъсва почти всяка моя лятна ваканция през последните 20 години“, каза Джей Хатфийлд, основател на Infrastructure Capital Management. „Пазарът се търгува така, сякаш ще имаме значителна рецесия. Нашата теза е, че имаме нормалното сезонно изнервяне и след това получаваме повече данни за икономиката и осъзнаваме, че тя не се срива, а просто се забавя.“

Ако не друго, скорошните колебания проследяват модел, при който слабостта на акциите се компенсира от печалбите на облигациите, връзка, която подпомага диверсификацията по начин, който липсваше дълги периоди от последните две години. ETF, проследяващ Treasuries, се повиши с близо 6% през седмицата. Обратната връзка рядко е била по-ясно изразена, отколкото беше тази седмица.

Все пак пазарът на опции показва, че търсенето на защита е реално. Цената на хеджирането на опашния риск, което се изплаща при голям срив на акциите – може би до 30% – се повиши до най-високото ниво от май 2023 г.

Подхранващ разпродажбата е страхът, че Пауъл сгреши в сряда, като сигнализира, че намаляването на лихвите не е в плановете преди септември. Сега трейдърите определят като най-вероятния резултат намаление с половин пункт на срещата на Фед през септември. Гълъбовите коментари на Пауъл помогнаха за удължаване на ралито на акциите в сряда, което беше преустановено в четвъртък и петък, тъй като по отношение на икономическите данни убеди търговците, че той не е достатъчно смел.

„Те са зад кривата“, каза Рик Ридер, главен инвестиционен директор на BlackRock Inc. за глобален фиксиран доход и ръководител на екипа за разпределение на глобални инвестиции, пред Bloomberg. „Тази цена за високите лихви не отговаря на състоянието на икономиката днес. Със сигурност не съответства на днешната инфлация.“

През по-голямата част от десетилетието инвеститорите намираха утеха в надеждни печалби от технологии, които се оказаха противоотрова срещу множество пазарни злини. Сега обаче те внезапно са източник на безпокойство. Акциите на Intel Corp. паднаха най-много от поне 1982 г. насам, след като производителят на чипове сигнализира, че е зле подготвен да спечели надпреварата в изкуствения интелект. Amazon.com Inc. се срина, след като каза на инвеститорите, че печалбите засега ще останат на заден план пред тежките разходи за AI.

„Бентът се скъсва, поне засега“, каза Майк Бейли, директор на проучванията във FBB Capital Partners. „Инвеститорите може да намалят ръста на приходите от технологии, ако изпаднем в рецесия. Защо да плащате огромен коефициент за технологична акция с по-бавен растеж?“

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Раздадоха 300 великденски пакета на хора в неравностойно положение от "Владиславово"

Раздадоха 300 великденски пакета на хора в неравностойно положение от "Владиславово"  „България Еър“ стартира новата линия Варна – Париж - Варна

„България Еър“ стартира новата линия Варна – Париж - Варна  Моторист загина в катастрофа във Врачанско

Моторист загина в катастрофа във Врачанско  Кола се обърна по таван до Зеленчуковата борса във Варна

Кола се обърна по таван до Зеленчуковата борса във Варна

Бащата на Сияна разкри собствеността на камиона-убиец

Бащата на Сияна разкри собствеността на камиона-убиец  Подписват днес меморандума за сделката между Украйна и САЩ за полезните изкопаеми?

Подписват днес меморандума за сделката между Украйна и САЩ за полезните изкопаеми?  Черният пазар на органи процъфтява, хора стават донори от беднотия

Черният пазар на органи процъфтява, хора стават донори от беднотия  Обвиниха зам.-кмет на Киев, помагал на наборни войници да избягат

Обвиниха зам.-кмет на Киев, помагал на наборни войници да избягат

Запорираха отново сметките на клуб от Първа лига

Запорираха отново сметките на клуб от Първа лига  Алкарас няма спирачки в Барселона, прегази сърбин

Алкарас няма спирачки в Барселона, прегази сърбин  Култово! Кокала попиля Веласкес

Култово! Кокала попиля Веласкес  Швайни и Ана Иванович се разделят след 9 г. брак + СНИМКИ

Швайни и Ана Иванович се разделят след 9 г. брак + СНИМКИ

Най-добрите пикапи в Европа

Най-добрите пикапи в Европа  Hennessey превъртя играта: 2058 коня от бензинов мотор

Hennessey превъртя играта: 2058 коня от бензинов мотор  Mercedes върна G-класата обратно в 80-те

Mercedes върна G-класата обратно в 80-те  Ето го и първото изцяло електрическо Ferrari

Ето го и първото изцяло електрическо Ferrari

продава, Тристаен апартамент, 142 m2 София, Подуене, 275728 EUR

продава, Тристаен апартамент, 142 m2 София, Подуене, 275728 EUR  продава, Тристаен апартамент, 141 m2 София, Подуене, 247448 EUR

продава, Тристаен апартамент, 141 m2 София, Подуене, 247448 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Изток, 790 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Изток, 790 EUR  продава, Къща, 119 m2 Бургас област, с.Гюльовца, 148000 EUR

продава, Къща, 119 m2 Бургас област, с.Гюльовца, 148000 EUR