Политическият шок във Франция принуди инвеститорите в облигации да се изправят пред реалността, че фискалният дефицит на нацията е проблем тук и сега, а не след години.

Страната отдавна се облагодетелства от това, че инвеститорите отхвърлят заплахата, породена от нейните лоши публични финанси предвид основната ѝ позиция в еврозоната.

Това спокойствие сега е изложено на риск.

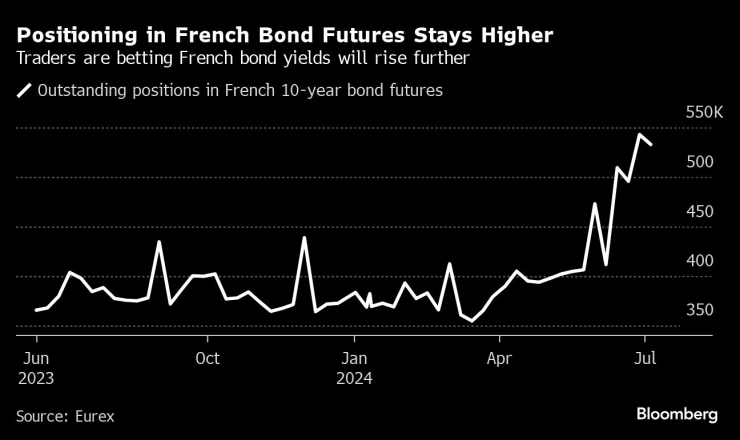

Първо, решението на президента Еманюел Макрон да свика предсрочни избори доведе до увеличаване на разликата между доходността на френските и германските облигации до най-много след кризата с държавния дълг, като постави под въпрос политическата стабилност на страната, подкопавайки покритието, осигурено от неговите про-бизнес политики.

Сега, след като резултатът от това гласуване е "висящ парламент", всяко ново френско правителство ще се бори да стимулира повече икономически реформи или да намери общ език по фискалната политика, с привидно непреодолими разделения, когато става дума за данъци и държавни разходи.

Само вижте премията за доходност, която инвеститорите изискват, за да държат френски облигации пред по-сигурните германски ценни книжа: тя се движи около 40 до 50 базисни пункта, преди Макрон да разпусне парламента миналия месец, а сега се търгува над 60 базисни пункта, дори след като пазарите изразиха облекчение в понеделник, че нито лявото или крайно дясното ще имат мнозинство.

Societe Generale SA казва, че спредът вероятно е навлязъл в нов, по-висок диапазон, особено защото левият алианс беше изненадващият победител в гласуването.

„Блокажът заслужава премия, защото прави Франция по-уязвима към всеки допълнителен външен шок и смятам, че сме малко самодоволни, ако приемем, че Макрон може да надиграе левия блок“, каза Гордън Шанън, портфолио мениджър в TwentyFour Asset Management.

Шанън има много компания: Nuveen, един от най-големите инвестиционни мениджъри в света, казва, че все още не е удобно да се намесва предвид такава висока несигурност. MFS Investment Management казва „продавайте ралито“ във френския спред на доходността над Германия. UBS Global Wealth Management предпочита страни с по-стабилна дългова траектория.

Френските рубежи вече повдигат въпроси относно това дали доходността правилно компенсира притежателите на облигации във време на големи промени, когато електорите по света изваждат разочарованието си, като гласуват за политици, които са се възползвали от неортодоксални фискални политики.

Тревожните показатели за дълга могат да изглеждат направо опасни в един миг, напомняне, че инвеститорите пренебрегват икономическите, политическите и социалните течения на отделните нации на свой риск.

Отвъд Франция, последният месец удари крехкостта на пазарите на облигации на места като Италия, където спредовете също се разшириха, и САЩ, където търговците залагат на инфлационни стимули.

„Тъй като много избиратели избират различен политически подход, можем да очакваме някои от установените цели да бъдат преместени, особено когато светът около нас става все по-нестабилен, сложен, предизвикателен и опасен“, каза Ян Ламбрегтс, ръководител на финансовите пазари проучване на Rabobank. „Пазарите може отново да проявят по-голям интерес към показателите за дълга на отделните страни. Първото доказателство е Франция."

„Ясно е, че с очакван дефицит от близо 5% от БВП през 2024 г. и дълг от около 111% от БВП, Франция започва от напрегната фискална позиция и левите партии няма да бъдат желаещи партньори във фискалната консолидация", пише Bloomberg Economics.

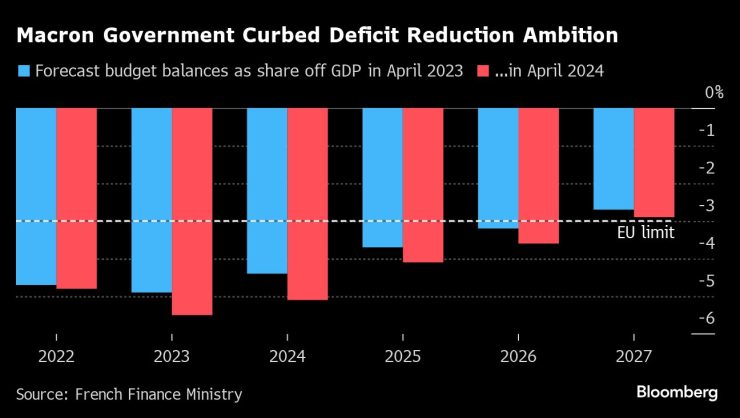

Франция вече беше напът да се сблъска с Европейския съюз, който започва да налага ограничения на страните членки, които нарушават фискалните правила. Каквото и правителство да се появи, ще трябва незабавно да започне преговори за нов път, за да намали бюджетния дефицит под 3% от икономическото производство.

Правителството на Макрон вече беше начертало болезнени съкращения на разходите, за да намали разликата до 5,1% тази година от 5,5% през 2023 г. Но тези мерки вероятно вече не са валидни, тъй като всички партии, които може да са в състояние да се присъединят към следващото правителство, обещаха увеличаване на разходите.

Мозъчният тръст Institut Montaigne изчислява, че обещанията на левия "Нов народен фронт" ще изискват близо 179 милиарда евро допълнителни средства годишно и дори програмата на партията на Макрон ще доведе до допълнителни разходи от близо 21 милиарда евро.

„Кутията на Пандора е отворена по отношение на фискалните дефицити и риска, свързан с това“, каза Орла Гарви, портфолио мениджър във Federated Hermes. „Ако останем с по-слаби правителства, които са по-малко способни да въведат промените, които трябва да направят, за да подобрят траекторията на дълга, това ще бъде трудна среда за спредове.“

Глобален проблем

По целия свят купчините държавен дълг се увеличават от години, нараствайки, докато правителствата се опитват да защитят икономиките от въздействието на пандемията и инфлацията. Въпреки че беше лесно проблемите да се неглижират, когато лихвените проценти бяха ниски, предизвикателството за рефинансиране и обслужване на толкова много дълг сега предизвиква много по-голяма загриженост.

В същото време по-високите разходи за живот и проблеми като имиграцията тласкат гласоподавателите към популистки и националистически партии, които често рекламират допълнителни заеми като решение.

„Това е най-лошото от двата свята“, каза Гай Милър, главен пазарен стратег в Zurich Insurance Co. „Виждате нива на дълга на тревожно високи нива и в същото време имате популистки партии, които водят или печелят изборите, обещавайки допълнителни разходи.“

САЩ, които отдавна са любимци на инвеститорите благодарение на резервния статут на долара, са все по-голяма причина за безпокойство. Дефицит от близо 2 трилиона долара направи пазара на облигации уязвим на шокове, риск, който само ще нарасне, ако Доналд Тръмп поеме отново поста в Белия дом през ноември. Доходността на еталонните 10-годишни държавни облигации се повиши наскоро, като изглежда, че шансовете се накланят още повече в негова полза.

Обединеното кралство вече е изпитало от първа ръка колко бързо могат да се обърнат пазарните настроения. Лиз Тръс беше само 49 дни като министър-председател през 2022 г., след като плановете ѝ за мащабни нефинансирани намаления на данъци предизвикаха шок на пазара на облигации. Новото лейбъристко правителство многократно каза на пазарите, че ще се стреми да упражнява фискална дисциплина.

Кризата в Обединеното кралство е ефективна предупредителна история. В Италия, където дългът е почти 140% от продукцията, инвеститорите първоначално се уплашиха, когато Джорджа Мелони беше избрана поради опасения, че тя ще увеличи заемите. Оттогава тя тръгна по по-консервативен път от очакваното, помагайки спредът на облигациите на Италия спрямо тези на Германия да достигне двегодишно дъно през март.

Обратно във Франция, предизвикателството ще бъде намирането на начин за преминаване през кризата. Усилията за постигане на споразумения започнаха лошо, като левицата каза от самото начало, че няма да отстъпи от основните обещания за обръщане на пенсионната реформа или индексиране на заплатите спрямо инфлацията.

Николас Форест, главен инвестиционен директор на Candriam, предупреди, че наблюдаваното отблизо разпределение на доходността спрямо Германия може да премине скорошния връх от 86 базисни пункта.

„Въпросът е в средносрочен план: какво можем да очакваме по отношение на политиката? Какво да очакваме от дефицита?“, каза той. "Франция се превърна в слабия човек на Европа."

В развитие – дневен блок с Вероника Денизова

В развитие – дневен блок с Вероника Денизова

Лекоатлети от 20 държави идват за варненския маратон

Лекоатлети от 20 държави идват за варненския маратон  Само 14 500 ученици във Варна имат издадени безплатни карти за автобус

Само 14 500 ученици във Варна имат издадени безплатни карти за автобус  Стоичков с емоционален пост преди мача на Четвъртите в света във Варна (ВИДЕО)

Стоичков с емоционален пост преди мача на Четвъртите в света във Варна (ВИДЕО)  Радев: Няма 100 дни на кабинета "Желязков", а ново начало на модела Борисов

Радев: Няма 100 дни на кабинета "Желязков", а ново начало на модела Борисов

Висш офицер от руската армия е убит при експлозия на кола в Московска област

Висш офицер от руската армия е убит при експлозия на кола в Московска област  Васил Терзиев: София не се променя с интриги, а с упорита и честна работа

Васил Терзиев: София не се променя с интриги, а с упорита и честна работа  Пратеникът на Тръмп Уиткоф отново е в Москва

Пратеникът на Тръмп Уиткоф отново е в Москва  Трето земетресение за деня стана в Кютахия, Западна Турция

Трето земетресение за деня стана в Кютахия, Западна Турция

Компани: Байерн не мисли за титлата

Компани: Байерн не мисли за титлата  Рафиня разочарован от Барселона

Рафиня разочарован от Барселона  ЦСКА мачка Лудогорец за Купата

ЦСКА мачка Лудогорец за Купата  Сделка за милиони: Левски е на път да реши един от големите си ребуси

Сделка за милиони: Левски е на път да реши един от големите си ребуси

Вижте пикапа на Безос, който струва под 20 000 долара

Вижте пикапа на Безос, който струва под 20 000 долара  Mercedes предупреди за измами с употребявани автомобили

Mercedes предупреди за измами с употребявани автомобили  VW California получи и PHEV задвижване

VW California получи и PHEV задвижване  BMW M5 срещу Mercedes-AMG C63 S E-Performance - кой е по-бърз?

BMW M5 срещу Mercedes-AMG C63 S E-Performance - кой е по-бърз?

продава, Хотел, 1300 m2 София област, с.Гургулят, 1100000 EUR

продава, Хотел, 1300 m2 София област, с.Гургулят, 1100000 EUR  продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR

продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR  продава, Къща, 144 m2 София област, с.Владо Тричков, 115000 EUR

продава, Къща, 144 m2 София област, с.Владо Тричков, 115000 EUR  продава, Вила, 100 m2 Бургас област, с.Лозенец, 142500 EUR

продава, Вила, 100 m2 Бургас област, с.Лозенец, 142500 EUR  продава, Мезонет, 320 m2 Варна, м-т Евксиноград, 499000 EUR

продава, Мезонет, 320 m2 Варна, м-т Евксиноград, 499000 EUR