Европейските кредитни бикове очакват рали с отслабването на кризата във Франция

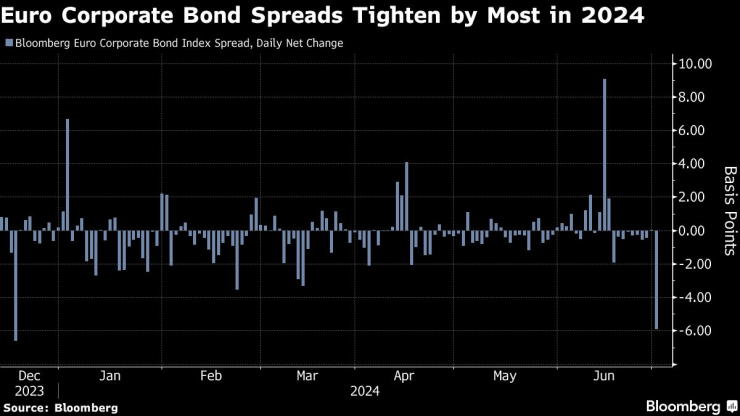

Някои от факторите, които накараха европейските кредитни пазари да изпреварят американските през първите пет месеца на годината, все още са налице

16:10 | 2 юли 2024

Автор:

Тасос Восос и Абинав Рамнараян

Кредитните бикове очакват ново начало за тазгодишното рали на европейските корпоративни облигации, заявявайки, че опасенията относно рисковете, породени от гласуването за френския парламент, са до голяма степен разсеяни.

Портфолио мениджърите в AllianceBernstein LLP и TwentyFour Asset Management LLP казват, че кредитните пазари вероятно ще се отърсят от сътресенията, които посрещнаха възможността крайно десните или крайно левите да получат абсолютно мнозинство в законодателния орган на Франция.

Някои от факторите, които накараха европейските кредитни пазари да изпреварят американските през първите пет месеца на годината, все още са налице и отново ще повишат цените на активите, казват те.

Решението на президента Еманюел Макрон да свика избори първоначално накара трейдърите да се страхуват как рискът от фискално разхлабване при партии в противоположните краища на политическия спектър ще се отрази на кредитните пазари. Поради това, че френските фирми представляват най-големия компонент в основните категории европейски дълг, сътресенията натежаха върху всички индекси в региона.

Сега, след като крайнодясната "Национален сбор" на Марин льо Пен си осигури по-малка от очакваното част в първия кръг, а съюз от леви партии изостана на второ място, инвеститорите казват, че рискът от сътресения избледнява. Този уикенд предстои втори тур, който ще определи състава на парламента.

„Крайнолевите партии бяха по-големият риск за френската фискална позиция във времето, така че резултатите от първия кръг намалиха вероятността това да се случи и кредитните спредове реагираха“, каза Джон Тейлър, ръководител на европейския отдел за фиксиран доход в AllianceBernstein. „Тъй като ЕЦБ започна да намалява лихвените проценти, очакваме парите да се преместят от фондовете на паричния пазар в кредити.“

Увеличаването на спреда на корпоративните облигации с инвестиционен клас в евро в сравнение с тези в САЩ е спаднало с почти три базисни пункта след гласуването в неделя, най-много от средата на април, според данни, събрани от Bloomberg. Разликата между двата пазара сега е най-ниската от 10 юни, ден след като Макрон свика изборите.

За гласуването „имаше голяма премия за резултатите от опашката на риска и те вероятно са били премахнати“, каза Гордън Шанън, портфолио мениджър в TwentyFour Asset Managment LLP. „Пазарът реши, че рискът от нестабилно правителство драстично е намалял.“

Предпазливо оптимистичното настроение на дълговите пазари също така позволи на трио сделки за изкупуване на нежелани облигации да се появят на екраните в понеделник, включително облигационната част от огромния финансов пакет с ливъридж на стойност 3,41 милиарда евро на Vodafone Spain.

Все пак във вторник се наблюдава смекчаване на оживеното настроение от понеделник в някои части на пазара.

Разходите за застраховка срещу неизпълнение на задължения от европейски инвестиционен клас се повишиха отново, след като регистрираха най-големия си спад в рамките на деня за цялата година в понеделник.

UBS Global Wealth Management също предупреди, че едно по-слабо правителство на малцинството във Франция е малко вероятно да реши публичните финанси на страната, които вече се влошаваха преди изборите.

„Сега изглежда по-малко вероятно една група да има мнозинство след втория кръг, но инвеститорите не биха били разумни да имат твърде много доверие в това“, каза Пол Донован, главен икономист на мениджъра на активи.

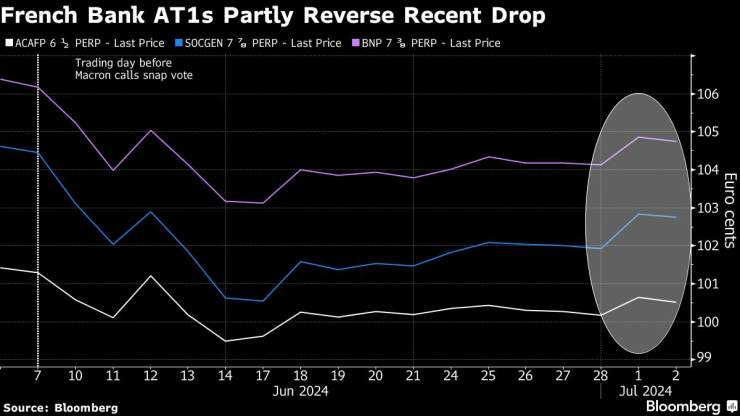

Все пак облигациите АТ 1 – вид дълг, който налага загуби на притежателите, за да поддържат банка в бизнеса – на френски кредитори като Credit Agricole SA, Societe Generale SA и BNP Paribas SA задържаха печалби във вторник, след като достигнаха най-високото ниво от 12 юни предния ден.

Неуспехът на партията на Льо Пен да постигне абсолютно мнозинство е най-добрият възможен сценарий за френските банки при тези обстоятелства, каза Себастиен Бартелеми, ръководител на кредитните проучвания в Kepler Cheuvreux.

„Това може да доведе до известна политическа стабилност, като се очаква малка значителна промяна до следващите президентски избори, което се счита за добра новина за банковия сектор“, каза Бартелеми.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Управляващите обмислят увеличение на осигурителната вноска за пенсии

Управляващите обмислят увеличение на осигурителната вноска за пенсии  Силно представяне за ПСК Черно море на Swimming Talent Cup '25

Силно представяне за ПСК Черно море на Swimming Talent Cup '25  Григор Димитров спечели доиграването в Мадрид и е в 4-ия кръг

Григор Димитров спечели доиграването в Мадрид и е в 4-ия кръг  Карло Анчелоти поема националния отбор на Бразилия

Карло Анчелоти поема националния отбор на Бразилия

Рестартирайте телефоните: Мрежата на А1 е възстановена в цялата страна

Рестартирайте телефоните: Мрежата на А1 е възстановена в цялата страна  Експерти предупреждават САЩ: Гответе се за нова пандемия

Експерти предупреждават САЩ: Гответе се за нова пандемия  Григор спечели отложения мач срещу Фърнли в Мадрид

Григор спечели отложения мач срещу Фърнли в Мадрид  За тъмнината в Испания: Беше като във филм на ужасите

За тъмнината в Испания: Беше като във филм на ужасите

Революция: Бразилия ще играе с червени фланелки на Мондиал 2026

Революция: Бразилия ще играе с червени фланелки на Мондиал 2026  Тайсън Фюри се завръща на ринга за мечтаната битка!

Тайсън Фюри се завръща на ринга за мечтаната битка!  Левски пусна билетите за Разград

Левски пусна билетите за Разград  Гришо призна за големи трудности след победата

Гришо призна за големи трудности след победата

Този електромобил с врати тип "крило на чайка" развива 1631 к.с.

Този електромобил с врати тип "крило на чайка" развива 1631 к.с.  Skoda се завръща към корените си – направи мотоциклет

Skoda се завръща към корените си – направи мотоциклет  Шест безпроблемни атмосферни "шестака"

Шест безпроблемни атмосферни "шестака"  Британци посочиха трите най-надеждни електрички

Британци посочиха трите най-надеждни електрички

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR  продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR

продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR  продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR

продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR  дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR

дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR  дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR

дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR