Задлъжнелите страни са уязвими към рязка загуба на доверие, въпреки че този риск едва се признава на пазарите на облигации, предупреди Банката за международни разплащания (BIS).

Базираната в Базел институция заяви в своя годишен икономически доклад, публикуван в неделя, че страните, чиито раздути фискални позиции са допълнително обтегнати от по-високи лихвени проценти, трябва да дадат приоритет на фискалното възстановяване. Клаудио Борио, ръководител на паричния и икономически отдел на BIS, каза, че трябва да действат „спешно“.

„От опит знаем, че нещата изглеждат устойчиви, докато изведнъж вече не са“, каза той пред репортери. „Така работят пазарите.“

Въпреки че необходимостта от коригиране на публичните финанси е повтаряща се тема за BIS, забележките съвпадат със засиления контрол върху задлъжнелите икономики. Притесненията за Франция този месец накараха инвеститорите да поискат най-високата премия по нейните облигации от 2012 г.

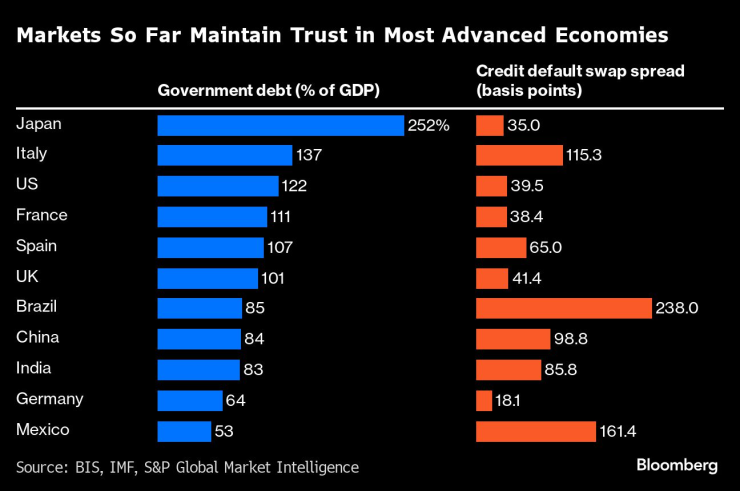

Представителите на BIS не посочиха конкретна държава, но представиха диаграма, разглеждаща дълга и пазарните цени на някои от най-големите кредитополучатели в света, включително Япония, Италия, САЩ, Франция, Испания и Обединеното кралство.

За да се стабилизират финансите, напредналите икономики могат тази година да имат дефицити, не по-големи от 1% от брутния вътрешен продукт, което е спад от 1,6% миналата година, каза BIS. Това е малка част от текущия дефицит на САЩ, който Международният валутен фонд описа миналата седмица като „твърде голям“.

„Въпреки че ценообразуването на финансовите пазари сочи само малка вероятност от стрес на публичните финанси в момента, доверието може бързо да се срине, ако икономическият импулс отслабне и възникне спешна нужда от публични разходи както на структурен, така и на цикличен фронт“, каза BIS. „Пазарите на държавни облигации ще бъдат засегнати първи, но напрежението може да се разпространи по-широко.“

Инфлацията обаче намалява, признават служители на BIS. В момента светът е готов за „плавно кацане“, каза генералният мениджър Агустин Карстенс.

Услугите все още представляват риск за тази перспектива, като цените в тази област не отговарят на тенденциите преди пандемията, се казва в доклада. Освен това повишаването на цената на суровините поради геополитическо напрежение може да възобнови инфлацията.

Като се имат предвид тези точки на натиск, служители подчертаха, че централните банки трябва да бъдат предпазливи при намаляване на лихвите твърде рано. Това може да се окаже скъпо за тяхната репутация, ако подобна политика трябва да бъде прoменяна на фона на ново избухване на инфлацията, се казва в доклада.

Политиците вече са направили своя дял, за да допринесат за този проблем, предположи BIS, повтаряйки обвинението си, че стимулите от ерата на пандемията вероятно са повишили рисковете от вторични инфлационни ефекти.

Въпреки че централните банки не трябва да облекчават твърде скоро, правителствата също трябва да играят роля с твърде разхлабената фискална политика, казаха служители. Вместо това те трябва да разширят данъчните основи и да извършат структурни реформи, за да посрещнат бъдещите предизвикателства, включително демографските промени и изменението на климата.

„Нашето основно послание е, че централните банки сами по себе си не могат да осигурят трайно увеличение на икономическия растеж и просперитет“, каза Борио. „Полагането на основите за по-светло икономическо бъдеще също изисква действия от други политици, особено от правителствата.“

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Кадър на деня за 18 ноември

Кадър на деня за 18 ноември  За първи път в историята си ЕС зави към крайнодясното

За първи път в историята си ЕС зави към крайнодясното  Земеделският министър поиска от ЕК мерки срещу вноса на украински мед

Земеделският министър поиска от ЕК мерки срещу вноса на украински мед  Европейските борси затвориха с леко понижение в понеделник

Европейските борси затвориха с леко понижение в понеделник

Нови обвинения надвиснаха над Пъф Деди след разказ на негов стар приятел

Нови обвинения надвиснаха над Пъф Деди след разказ на негов стар приятел  Сериозни пробойни в Бюджет 2025

Сериозни пробойни в Бюджет 2025  Обща стачка блокира транспорта и затваря училищата в Гърция

Обща стачка блокира транспорта и затваря училищата в Гърция  Доналд Тръмп планира да включи армията в историческа чистка на мигранти

Доналд Тръмп планира да включи армията в историческа чистка на мигранти

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 60 m2 София, Център, Идеален Център, 265000 EUR

продава, Двустаен апартамент, 60 m2 София, Център, Идеален Център, 265000 EUR  продава, Двустаен апартамент, 91 m2 София, Хаджи Димитър, 160000 EUR

продава, Двустаен апартамент, 91 m2 София, Хаджи Димитър, 160000 EUR  продава, Двустаен апартамент, 50 m2 София, Банишора, 225000 EUR

продава, Двустаен апартамент, 50 m2 София, Банишора, 225000 EUR

Заснеха противника на бързата храна Кенеди-младши с БикМак в ръка

Заснеха противника на бързата храна Кенеди-младши с БикМак в ръка  12 декември - денят, в който решават влизаме ли в Шенген

12 декември - денят, в който решават влизаме ли в Шенген  Средиземно море загубило 70% от водния си обем преди 5,5 млн. години

Средиземно море загубило 70% от водния си обем преди 5,5 млн. години  Коледа без ограничения във Vivacom с неограничени скорости и страхотни промоционални оферти

Коледа без ограничения във Vivacom с неограничени скорости и страхотни промоционални оферти

Още един електрически Mercedes се запали в Южна Корея

Още един електрически Mercedes се запали в Южна Корея  Abarth приключи с двигателя с вътрешно горене

Abarth приключи с двигателя с вътрешно горене  Какво задължително трябва да правят шофьорите на електромобили

Какво задължително трябва да правят шофьорите на електромобили  Кои са най-опасните коли на пътя?

Кои са най-опасните коли на пътя?