Големите банки и фармацевтичните гиганти в Европа опровергаха прогнозите за спад

Банките доказват, че повишаването на рентабилността до голяма степен ще се задържи

19:00 | 20 май 2024

Обновен: 19:17 | 20 май 2024

Автор:

Хлое Мели, Маги Шилтах

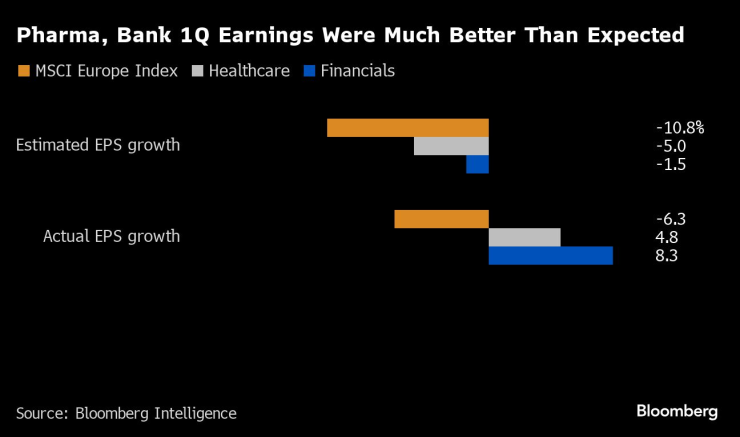

Европейските банки и фармацевтичните гиганти надминаха очакванията за приходите си през първото тримесечие, което е сигнал за потенциални повишения на прогнозите.

Финансовите и здравните услуги са единствените подсектори на индекса MSCI Europe, които отбелязаха ръст на печалбите въпреки очакванията за спад, показват данни на Bloomberg Intelligence. Като цяло спадът на приходите на индекса MSCI Europe с 6% е по-малък от консенсусните прогнози за 11% спад, като почти всички членове са представили отчети.

Фармацевтичните и банковите приходи за първото тримесечие са много по-добри от очакваното

Според анализаторите на Bloomberg Intelligence Майкъл Шах и Джон Мърфи, AstraZeneca Plc, Novartis AG, GSK Plc и Novo Nordisk A/S са постигнали по-добри резултати от приходите си за първото тримесечие благодарение на по-високите от очакваното продажби и по-ниските оперативни разходи, като същевременно са запазили „ниска летва“ за целогодишните прогнози, за да дадат възможност за потенциално повишение.

Най-ценната европейска компания Novo Nordisk може да повиши прогнозата си допълнително, когато получи повече яснота за производствения капацитет на GLP-1, казаха Шах и Мърфи. GSK също би могла да актуализира прогнозата си, след като възможностите, които предоставя пазарът на ваксини срещу RSV, станат малко по-ясни след срещата на фармацевтичния регулатор в САЩ през юни, пише в бележка анализаторът на Citi Питър Вердулт.

По отношение на банковия сектор 71% от европейските кредитори надминаха консенсуса за нетните приходи от лихви за първото тримесечие, сочат данни на Bloomberg Intelligence, като испанските, италианските и британските банки надхвърлиха прогнозите, докато скандинавските банки изостанаха. В Обединеното кралство Barclays Plc надхвърли прогнозите, подкрепена от увеличението на нетния лихвен марж, като подобна устойчивост се наблюдаваше и при колегите NatWest Plc и Lloyds Banking Group Plc.

В Германия CommerzbanK AG повиши прогнозата си, а Deutsche Bank AG също излезе начело, след като постигна 7% скок на фиксирания доход през първото тримесечие, което е повече от очакванията на анализаторите и изпреварва повечето от най-големите инвестиционни банки в САЩ.

„Банките бавно доказват, че повишаването на рентабилността до голяма степен ще се задържи“, пишат в бележка анализаторите на KBW, ръководени от Андрю Стимпсън.

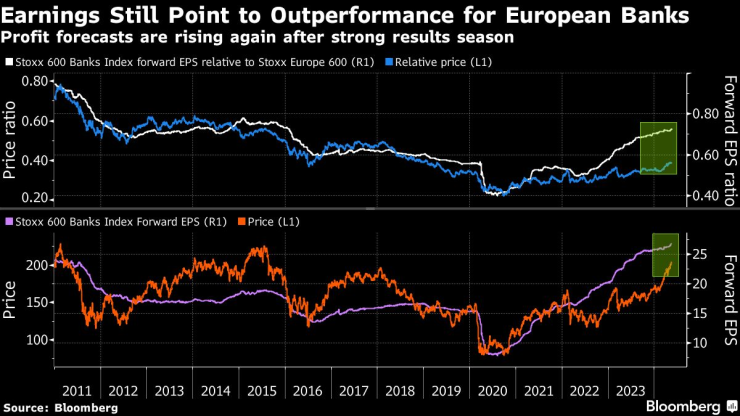

Печалбите все още сочат по-добри резултати за европейските банки. Прогнозите за печалби отново се повишават след силния сезон на резултатите

Около 85% от европейските кредитори също така не оправдаха очакванията за провизии за кредитни загуби през първото тримесечие, като отчетоха общи провизии в размер на 9,5 млрд. евро (10,3 млрд. долара) при очаквани 11,3 млрд. евро. Това се дължи на факта, че кредитният риск не се е влошил спрямо втората половина на миналата година, както се очакваше по-рано.

В съчетание с по-добрите от очакваните приходи от кредитиране, по-ниските от очакваните кредитни загуби предполагат, че оценките за приходите остават консервативни и могат да бъдат повишени, заяви анализаторът на Bloomberg Intelligence Кайди Менг.

За да бъдат сигурни, очакванията за рентабилността трябва да отчитат предизвикателствата на предстоящата година. Оценките за провизиите за загуби по кредити за цялата година в размер на 48,3 млрд. евро - по-малко от 49,4 млрд. евро в началото на годината - предполагат нарастване на провизиите през следващите тримесечия, което може да бъде „източник на изненада за банките“, каза Лоран Дуйе от Bloomberg Intelligence.

Нетният лихвен доход също се очаква да се забави през 2024 г., тъй като Английската централна банка и Европейската централна банка се подготвят за евентуално намаляване на лихвените проценти, като консенсусът за цялата година е за ръст от едва 1% в сравнение с ръста от 5% през първото тримесечие.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Предложение предвижда богатите страни да плащат 250 млрд. долара годишно за климата

Предложение предвижда богатите страни да плащат 250 млрд. долара годишно за климата  България и Румъния се доближават с още една стъпка до членство в Шенген още от януари

България и Румъния се доближават с още една стъпка до членство в Шенген още от януари  Residential Expo Есен 2024 събира най-доброто от жилищния пазар на едно място

Residential Expo Есен 2024 събира най-доброто от жилищния пазар на едно място  Антон Панайотов: Тръмп може да се окаже импулсът ЕС да се погрижи за капиталовия си пазар

Антон Панайотов: Тръмп може да се окаже импулсът ЕС да се погрижи за капиталовия си пазар

Жълт код за силни ветрове и в събота

Жълт код за силни ветрове и в събота  Вируси в Арктика се оказаха 30 пъти по-големи от нормалните

Вируси в Арктика се оказаха 30 пъти по-големи от нормалните  Дърво падна върху кола на прохода "Петрохан"

Дърво падна върху кола на прохода "Петрохан"  Доц. Петър Чобанов, БНБ: Водени сме от принципите сигурност, достъпност и незабавност при плащанията

Доц. Петър Чобанов, БНБ: Водени сме от принципите сигурност, достъпност и незабавност при плащанията

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Къща, 120 m2 София, Редута, 369999 EUR

продава, Къща, 120 m2 София, Редута, 369999 EUR  продава, Двустаен апартамент, 80 m2 София, Зона Б18, 164990 EUR

продава, Двустаен апартамент, 80 m2 София, Зона Б18, 164990 EUR  продава, Тристаен апартамент, 137 m2 София, м-т Гърдова глава, 340000 EUR

продава, Тристаен апартамент, 137 m2 София, м-т Гърдова глава, 340000 EUR

Неработещи ескалатори, липса на пейки: Милост за нас, хората с увреждания!

Неработещи ескалатори, липса на пейки: Милост за нас, хората с увреждания!  МЕЧ: БСП е една от причините да няма избран председател

МЕЧ: БСП е една от причините да няма избран председател  Китай включва България в програмата си за безвизов достъп

Китай включва България в програмата си за безвизов достъп  Дрогиран моторист се удари в патрулка

Дрогиран моторист се удари в патрулка

В Русия отново произвеждат модели на Mercedes

В Русия отново произвеждат модели на Mercedes  Най-мощните модели на Porsche на всяко десетилетие

Най-мощните модели на Porsche на всяко десетилетие  Искате да сте модерни: Fiat 500 получи версия от Армани

Искате да сте модерни: Fiat 500 получи версия от Армани  И Китай се сдоби с кандидат за „най-грозен автомобил“

И Китай се сдоби с кандидат за „най-грозен автомобил“