Китайските акции може и да са достигнали дъното, но мениджърите на парични средства не са склонни масово да се върнат към тях.

Според Lombard Odier, Pictet Asset Management и Fidelity International 27% ръст на индекса MSCI China от най-ниската стойност през януари досега отразява предимно ротационна игра на евтините оценки, а китайските приходи все още не са убедителни. Дори оптимисти като Abrdn plc наблягат на необходимостта компаниите да покажат ръст на печалбата.

На пръв поглед аргументът за инвестиции от известно време не е толкова убедителен, тъй като основните бенчмаркове навлязоха в бичи пазари заради подкрепата на властите, а фондовете за дългосрочни инвестиции вече не съкращават позиции. И все пак, след години на слаби резултати, дължащи се на икономическата несигурност и стратегическата конкуренция със САЩ, аргументите за това китайските акции да бъдат основна част в портфейлите на развиващите се пазари отдавна са изчерпани.

"Оживлението на мечия пазар в Китай не е нещо необичайно", казва Джон Уудс, главен инвестиционен директор за Азия в Lombard Odier. "Дали тактически да играем на това оживление и да се опитваме умело да определяме времето за влизане и излизане, или да гледаме през тях и вместо това да се съсредоточим върху печалбата и фундаменталните показатели? Естествено, ще предпочетем второто."

През тази седмица китайските акции се представиха по-добре от американските.

Последното оживление от април насам изненада мнозина, като анализаторите на Goldman Sachs Group Inc. заявиха, че то е предизвикало страх от загуба сред търговците. До момента китайските акции са възстановили около 2,5 трилиона долара или над една трета от общата пазарна стойност, загубена по време на историческия срив, който приключи по-рано тази година.

Катализатор бе пренасочването на инвеститорите от пазари като САЩ, Япония и Индия, където цената на акциите се покачи до високи или близки до рекордни стойности, в сравнение с ниските оценки в Китай. Инвеститорите на офшорния пазар купуваха акции на континенталните борси чрез търговските връзки с Хонконг за трети пореден месец през април, което е най-дългият подобен период от една година.

Ще продължи ротацията към китайските технологични фирми от техните глобални конкуренти, особено от САЩ, каза Дейвид Мъд, основател и главен инвестиционен директор на хедж фонда PegasusAsia. "Това е и причината, поради която има голяма вероятност за откровена дивергенция между китайските и американските технологии, която да създаде интересни търговски двойки занапред."

В момента индексът MSCI China се търгува на цена 10 пъти по-висока от прогнозната печалба, което е под петгодишната му средна стойност и 20,6 пъти за S&P 500 | Източник: Bloomberg

"Последното оживление изглежда по-скоро като технически отскок, като се има предвид колко евтин е пазарът в момента, с оценки на исторически минимум, но устойчивостта му ще зависи от перспективите за приходите до края на годината", каза Никълъс Йео, ръководител на отдела за китайски акции в Abrdn. "Засега компаниите звучат оптимистично."

Не всички са съгласни.

Текущият консенсусен ръст на печалбите на китайските акции от около 10% е "твърде висок", каза Джон Лин, главен инвестиционен директор за китайски акции в AllianceBernstein. "Очакванията за печалбите трябва да се затвърдят и да бъдат подкрепени от действителните корпоративни резултати. Нито едно от тези неща не се случва в момента."

По време на сезона на отчетите към 13 май, отбелязаха близо 30% спад на нетната печалба преди извънредни разходи. Резултатите на технологичните гиганти Tencent Holdings Ltd. и Alibaba Group Holding Ltd. Се считат за ключови относно устойчивостта на оживлението.

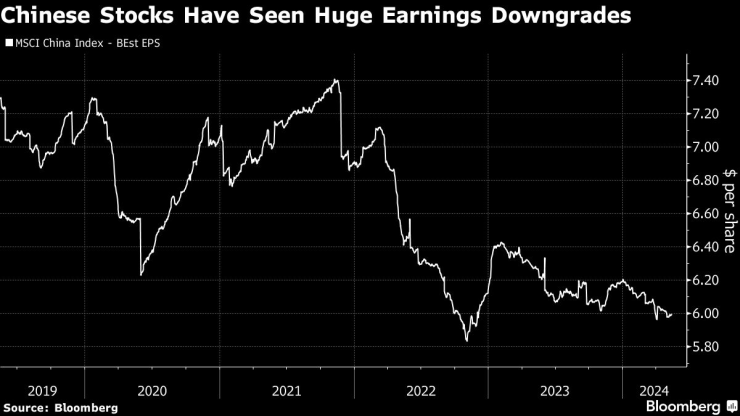

Китайските акции претърпяха огромни понижения на приходите

Другият фактор за неотдавнашните печалби са признаците за по-голяма политическа подкрепа от страна на Пекин, по-специално желанието да се разчистят непродадените жилища в потиснатия сектор на недвижимите имоти. В същото време вероятността лихвените проценти в САЩ да останат по-високи за по-дълго време превърна китайските акции в алтернатива, като технологичните им имена се възползваха от това.

Индексът The Golden Dragon , който проследява китайските фирми, акциите на които се търгуват в САЩ, се повиши с 3,7% в понеделник до най-високата си стойност от септември насам, стимулиран от 11% ръст на Tencent Music Entertainment Group след консенсусните резултати за първото тримесечие. Технологичният индекс Hang Seng се повиши с повече от 30% от най-ниската си стойност през януари.

"Трябва да кажа, че сме много изкушени да добавим нещо в Китай и знам, че някои колеги вече го правят, но това е на чисто тактическа основа", каза Лука Паолини, главен стратег в Pictet. "Причината, поради която се въздържаме да се пренасочим изцяло към Китай, е, че Китай ще се справи добре, когато световният пазар изпитва известни затруднения."

Миналата седмица стратезите на Morgan Stanley, сред които и Лора Уанг, предупредиха, че инвеститорите не трябва да преследват оживлението на пазара, въпреки че не изключиха възможности. Това повтаря думите и на мечките, и на биковете, тъй като Пекин настоява компаниите да увеличат дивидентите и обратното изкупуване, като същевременно предоставя стимули за стратегически отрасли като производителите на полупроводници.

"Някога разглеждани като ловно поле за инвеститори, ориентирани към акции с потенциал за растеж, сега китайските акции все по-често се появяват в портфейли, ориентирани към стойност", каза Джордж Ефстатопулос, портфолио мениджър във Fidelity. И все пак, "печалбите трябва да се реализират, а за да се реализират, трябва да видим подобряване на потребителските нагласи в Китай, нещо, което днес остава донякъде нестабилно."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Инфлацията в еврозоната ще бъде във фокуса на инвеститорите тази седмица

Инфлацията в еврозоната ще бъде във фокуса на инвеститорите тази седмица  Новината за обратното изкупуване на Samsung ѝ даде нов тласък на борсата

Новината за обратното изкупуване на Samsung ѝ даде нов тласък на борсата  Експерт: Фирмите, които не приемат сериозно устойчивостта, ще имат проблем с финансирането

Експерт: Фирмите, които не приемат сериозно устойчивостта, ще имат проблем с финансирането  Цените на горивата в САЩ се доближават до тригодишно дъно

Цените на горивата в САЩ се доближават до тригодишно дъно

Хората на Доналд Тръмп са скептични за Украйна и ще има преговори за мир

Хората на Доналд Тръмп са скептични за Украйна и ще има преговори за мир  Какво ще се случи с паметника на Бузлуджа?

Какво ще се случи с паметника на Бузлуджа?  Задигнаха 51 000 лв. от казино в София

Задигнаха 51 000 лв. от казино в София  Партия на Румен Радев ли ще прекъсне спиралата от избори?

Партия на Румен Радев ли ще прекъсне спиралата от избори?

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR

продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR  продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR

продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR  продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

България с реален шанс за Шенген заради връщането на Тръмп?

България с реален шанс за Шенген заради връщането на Тръмп?  Кола с BG номера катастрофира в Одрин, има загинал

Кола с BG номера катастрофира в Одрин, има загинал  ПП-ДБ пита за охраната на Пеевски, НСО: Опасно е

ПП-ДБ пита за охраната на Пеевски, НСО: Опасно е  Защо не получихме "Интервю с вампир 2"?

Защо не получихме "Интервю с вампир 2"?

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър  Шефът на Bentley кара най-якия служебен автомобил

Шефът на Bentley кара най-якия служебен автомобил  Нов вид биодизел намалява вредните емисии и увеличава 45 пъти ефективността

Нов вид биодизел намалява вредните емисии и увеличава 45 пъти ефективността  Eто как ще изглежда BMW iX3 на платформата Neue Klasse

Eто как ще изглежда BMW iX3 на платформата Neue Klasse