Американската изключителност ще стимулира акциите и долара през 2025 г.

За индексa S&P 500, 2024 г. беше знаменателна година, въпреки спада в края на декември

20:00 | 6 януари 2025

Автор:

Кристин Акино и Ник Бартлет

Американските акции и доларът ще бъдат най-големите печеливши от икономическия растеж на САЩ, който се очаква да бъде подкрепен от политиките на Доналд Тръмп, според последното проучване на Bloomberg Markets Live Pulse.

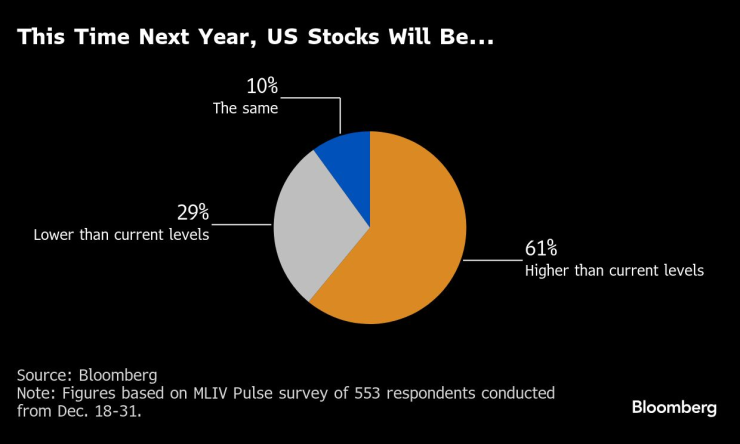

До края на годината 61% от 553 респонденти заявиха, че индексът S&P 500 ще се повиши благодарение на силния растеж на икономиката и печалбите в САЩ. Мнозина посочиха идващата администрация на Тръмп като вероятен катализатор в проучване, проведено след решението на Федералния резерв на 18 декември и продължило до 31 декември.

Това време следващата година, американските акции ще бъдат

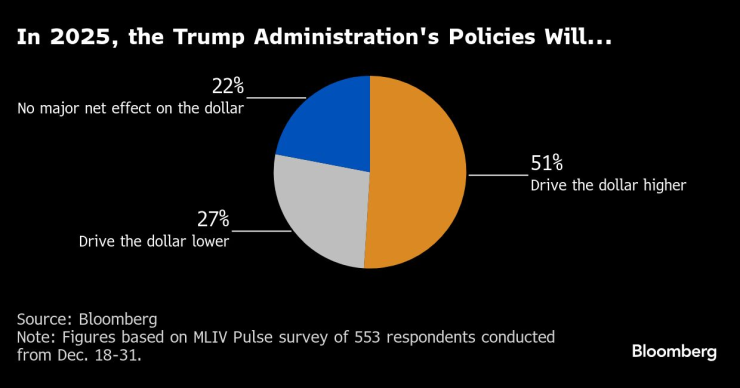

Когато бяха запитани дали политиките на Тръмп ще засилят или отслабят долара, или ще имат незначителен ефект, около половината отговориха, че новоизбраният президент ще има положително въздействие върху валутата, позовавайки се на неговите предпочитания към мита. Забележително е, че 27% от анкетираните смятат, че същата политика е причина да се очаква по-слаб долар.

Разделението подчертава двойният риск, който според анализаторите ще представляват политиките на Тръмп за американската икономика и пазарите. Докато инвеститорите виждат по-ниските данъци и по-меките регулации като стимул за растеж, други смятат, че агресивният му подход към търговията ще увеличи инфлацията и ще поддържа високите лихвени проценти — комбинация, която обикновено вреди на потребителското търсене и отслабва американските активи.

Синхронизирани печалби

„Двете гледни точки ще влязат в конфликт в даден момент,“ каза Тимъти Граф, ръководител на стратегията за макроикономическа политика в EMEA към State Street Global Markets. „Очаквам това да бъде среда с по-висока волатилност за акциите, като обикновено корелацията им става по-негативна в такива случаи.“

За индексa S&P 500, 2024 г. беше знаменателна година, въпреки спада в края на декември. Индексът отбеляза 57 рекордни затваряния, подкрепен от нарастващите стойности на компании като Nvidia Corp. и Apple Inc. Междувременно индексът Bloomberg Dollar Spot Index се покачи най-много за последното десетилетие. И двата показателя бяха поддържани от американската икономика, която надмина очакванията за забавяне.

„Икономическият растеж се задържа изключително добре, но се чудя дали това не се дължи на богатството, генерирано от фондовия пазар, което нараства с темпове, които трудно ще се запазят,“ каза Кит Джъкс, ръководител на стратегията за валута в Societe Generale. „Доларът може да остане на тези изключително високи нива, докато американската икономика расте силно и световните спестявания се вливат в американските пазари, но допълнително засилване би било трудно.“

През 2025 г. политиките на администрацията на Тръмп ще постигнат следното:

Потребителски натиск

Устойчивостта на американските потребители ще бъде важен фактор — и признаци на натиск вече се появяват. Домакинствата с по-високи доходи увеличават разходите си, докато тези с по-ниски доходи показват нарастващи финансови затруднения. Последните ще бъдат по-силно засегнати, ако обещаните мита на Тръмп накарат бизнеса да прехвърли по-високите разходи върху потребителите.

Ноел Диксън, макроикономически стратег в State Street, е съгласен, че акциите и доларът могат да продължат да растат, но също така признава рисковете за домакинствата.

„Долните 40% от потребителите в САЩ все още са под значителен натиск,“ каза Диксън. „Всяко увеличение на инфлацията заради мита или просто поддържането на високи цени на стоките може рязко да отслаби търсенето през втората половина на 2025 г.“

Заплаха от инфлация

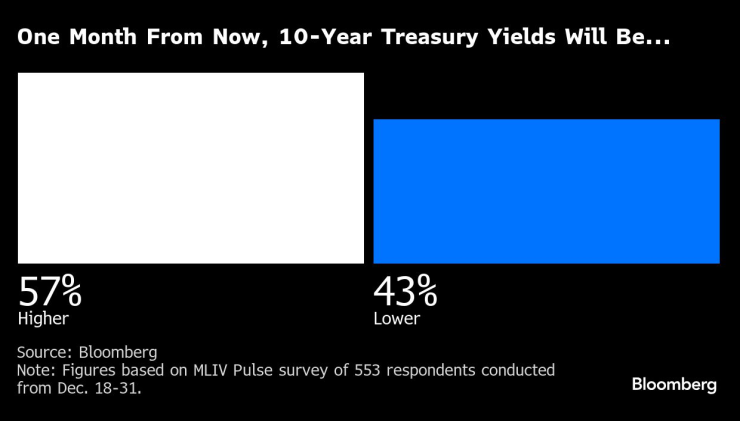

Заплахата от ново повишаване на инфлацията вероятно е причината 57% от анкетираните да очакват по-висока доходност на държавните облигации в началото на годината.

След един месец, доходността на 10-годишните държавни облигации ще бъде

Базовият 10-годишен лихвен процент скочи до седеммесечен връх миналия месец, малко след като декемврийската среща на Федералния резерв показа, че политиците намаляват прогнозите си за намаления на лихвите до само две четвърт процентни намаления през годината. Това накара трейдърите да се подготвят за възможността централната банка да осъществи само едно намаление, което допълнително повиши доходността на облигациите.

За Граф от State Street, възможността Фед да ограничи подкрепата си за монетарната политика, като забави намаленията на лихвите или дори обмисли увеличение, е сценарий с ниска вероятност — но такъв, който все пак може да спре вече скъпите акции.

„Преломният момент би бил повишаване на лихвите, ако Фед реши да не намалява повече или дори да увеличи лихвите,“ каза Граф.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Голям български град измери най-ниската температура в историята на този ден

Голям български град измери най-ниската температура в историята на този ден  Здравният министър поиска три задължителни имунизации

Здравният министър поиска три задължителни имунизации  Гуцанов се обяви срещу увеличаването на пенсионната възраст

Гуцанов се обяви срещу увеличаването на пенсионната възраст  Радев: Само икономически силен и социално стабилен ЕС може да гарантира сигурността си

Радев: Само икономически силен и социално стабилен ЕС може да гарантира сигурността си

Търсила помощ, но напразно: Жена бе наръгана от бившия си 78 пъти

Търсила помощ, но напразно: Жена бе наръгана от бившия си 78 пъти  Не се заблуждавайте: Путин мисли Тръмп за глупак

Не се заблуждавайте: Путин мисли Тръмп за глупак  Осъдиха тийнейджър, убил 11-годишна пред салон за красота в Ню Йорк

Осъдиха тийнейджър, убил 11-годишна пред салон за красота в Ню Йорк  ЕС ще си вземе поука от спирането на тока в Испания и Португалия

ЕС ще си вземе поука от спирането на тока в Испания и Португалия

Спортът по телевизията днес, 30 април

Спортът по телевизията днес, 30 април  Мачовете по телевизията днес, 30 април

Мачовете по телевизията днес, 30 април  Хигинс и Уилямс равни в класиката, Ракетата дръпна на китаец

Хигинс и Уилямс равни в класиката, Ракетата дръпна на китаец  Реал остана жив в битката срещу Везенков и Олимпиакос

Реал остана жив в битката срещу Везенков и Олимпиакос

Renault извади три нови вана

Renault извади три нови вана  Mazda MX-5 идва в две специални серии

Mazda MX-5 идва в две специални серии  Този електромобил с врати тип "крило на чайка" развива 1631 к.с.

Този електромобил с врати тип "крило на чайка" развива 1631 к.с.  Skoda се завръща към корените си – направи мотоциклет

Skoda се завръща към корените си – направи мотоциклет

продава, Хотел, 4500 m2 Бургас област, к.к.Слънчев Бряг, 5500000 EUR

продава, Хотел, 4500 m2 Бургас област, к.к.Слънчев Бряг, 5500000 EUR  продава, Двустаен апартамент, 62 m2 Бургас област, к.к.Слънчев Бряг, 77500 EUR

продава, Двустаен апартамент, 62 m2 Бургас област, к.к.Слънчев Бряг, 77500 EUR  продава, Двустаен апартамент, 54 m2 София, Орландовци, 119900 EUR

продава, Двустаен апартамент, 54 m2 София, Орландовци, 119900 EUR  продава, Тристаен апартамент, 89 m2 София, Център, Ул. Иван Денкоглу, 419000 EUR

продава, Тристаен апартамент, 89 m2 София, Център, Ул. Иван Денкоглу, 419000 EUR  продава, Двустаен апартамент, 69 m2 София, Дървеница, 165000 EUR

продава, Двустаен апартамент, 69 m2 София, Дървеница, 165000 EUR