Личните дългове връхлитат все повече японци, тъй като по-високите лихвени проценти и растящите разходи за живот са все по-осезаеми.

Потребителските заеми нарастват с най-висок темп от 16 години насам. Заемите на домакинствата надхвърлиха доходите за първи път през миналата година. Държавните служители се притесняват, че много хора, свикнали с ниските лихвени проценти, ще се затруднят с нарастването на заемите си.

Въпреки че Япония в никакъв случай не е единствената страна, която се сблъсква с проблема с дълга, заплатите са най-ниски от държавите от Г-7, а централната банка повишава разходите по заемите, докато другите ѝ колеги ги намаляват.

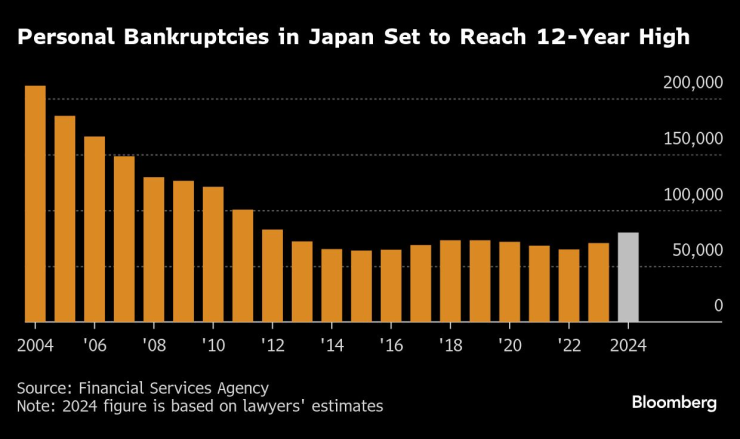

Според оценки на юристи през тази година личните фалити - които вече са най-много от пандемията насам - са на път да достигнат най-високата си стойност от 2012 г. Трагичен е и фактът, че самоубийствата, свързани с дългове, също се увеличават.

Личните фалити в Япония са на път да достигнат 12-годишен връх

Проблемът е още по-фрапиращ, като се има предвид, че страната е по-известна с това, че спестителите по-скоро крият пари под матрака, отколкото да трупат дългове.

Въпреки това средният дълг на домакинствата се е увеличил до 6,55 млн. йени (42 000 долара) през 2023 г., което е повече от доходите, показват правителствени данни.

Да вземем за пример случай на медицинска работничка от Токио, която миналата година е подала молба за личен фалит, след като потребителските ѝ заеми са достигнали около 11 млн. йени.

Жената в началото на 60-те си години заяви, че е попаднала в спирала на изплащане на дългове, като е взела пари назаем от един кредитор, за да върне пари на предишен, а след това е взела друг заем, за да го изплати. Тя помоли да не бъде посочвана нейната самоличност предвид социалната стигма на банкрута.

Според японската Агенция за финансови услуги повечето неизплатени потребителски заеми са с лихвен процент от 14-16%. Жената заяви, че за някои от заемите си плаща до 18%.

Нарастването на потребителския дълг подчертава деликатния баланс в Япония, която излиза от десетилетия на дефлация и икономическа стагнация. Макар че хората стават все по-уверени в бъдещето и получават заеми за покупка на жилища и други разходи, в някои случаи те взимат заеми, тъй като инфлацията повишава цените.

Съотношението на дълга на домакинствата спрямо средния разполагаем доход в Япония достигна рекордните 122% през 2022 г., според последните сравнителни данни, събрани от Организацията за икономическо сътрудничество и развитие. Това е в контраст със САЩ и Обединеното кралство, където то е намаляло през последното десетилетие.

Огромна разлика в заплащането

Хората взимат повече заеми в някои от най-големите икономики в света, но сравнително ниските заплати в Япония правят проблема особено остър. Според данни на ОИСР в доларово изражение средната заплата в Япония през 2023 г. е около 47 000 долара, което е значително по-малко от около 80 000 долара в САЩ.

„Все още има компании, в които заплатите остават ниски, и тези компании не са в състояние да се справят с нарастващите цени“, казва Такуя Хошино, главен икономист в Dai-ichi Life Research Institute Inc.

Според правителствен доклад през 2023 г. повече от 70 000 души са подали молба за индивидуален фалит. Шигеки Кимото, адвокат в адвокатска кантора „Шинва“ в Токио, заяви, че данните от съда за периода януари-октомври показват, че тази цифра може да нарасне до 75 000 - 80 000 през тази година.

Банката на Япония също така отбеляза нарастващия дълг на домакинствата в своя шестмесечен доклад за финансовата система през октомври, като заяви, че увеличаването на собствеността върху жилища сред младите хора ги излага на по-големи лихвени плащания.

Проблемите със задлъжнялостта, произтичаща от многобройни заеми, са обвинявани като основен фактор, който кара все повече хора да посегнат на живота си, като през 2023 г. броят на тези самоубийства ще нарасне до 792. За последен път този показател е бил толкова висок през 2012 г., след като правителството предприе мерки срещу потребителското кредитиране, които доведоха до затварянето на хиляди лихвари и прекъснаха кредитирането.

По данни на браншова група потребителското кредитиране е нараствало с 8% или повече всеки месец до септември т.г. на годишна база. Това е най-високият показател, откакто тя започна да изготвя статистиката през 2008 г.

Йошимаса Морикава, говорител на SMBC Consumer Finance Co., един от четирите големи японски кредитори в сектора, заяви, че потреблението след Covid е увеличило заемите. Той каза, че се наблюдава нарастващо търсене от страна на хора на 20-годишна възраст поради рекламите в социалните медии като TikTok.

Кредитополучатели от поколението Z

Огромният фонд от спестявания на японските домакинства, който към края на септември възлиза на над 1100 трилиона йени, може да осигури на някои хора защита срещу нарастващите дългове. Но по-младите домакинства имат много по-малко спестявания от по-възрастните.

През 2022 г. страната понижи възрастта за навършване на пълнолетие от 20 на 18 години, което доведе до увеличаване на кръга от потенциални кредитополучатели. Средният размер на дълга на домакинствата, ръководени от лица на възраст до 29 години, почти се утроява до 9,92 млн. йени през 2023 г. в сравнение с десетилетие по-рано.

Длъжностни лица от Службата за финансов надзор (FSA) предупредиха, че младите хора без стабилни доходи са уязвими и могат да изпаднат в просрочия с години, особено ако поемат дълг без да го планират.

Слабата финансова грамотност допълнително задълбочава проблема. Според проучване от 2022 г., проведено от индустриална група, подкрепена от Японската централна банка, гражданите на страната са получили по-ниски оценки на общи въпроси за парите, отколкото хората в САЩ и големите европейски държави, като например определенията за инфлация и диверсифицирани инвестиции.

„Някои хора вероятно получават заеми, за да покрият онази част от разходите си за живот, която заплатите им не могат да покрият“, което увеличава натиска на ипотечните плащания, каза Нана Оцуки, старши сътрудник в Pictet Asset Management Japan Ltd. С подобряването на икономиката кредитополучателите може да се надяват, че повишаването на доходите ще им позволи да изплащат дълговете си, каза тя.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Нотариусите ще имат електронен достъп до удостоверенията за данъчна оценка и за наследници

Нотариусите ще имат електронен достъп до удостоверенията за данъчна оценка и за наследници  Стоичков трогна мрежата със силни думи за един от най-близките си хора (СНИМКИ)

Стоичков трогна мрежата със силни думи за един от най-близките си хора (СНИМКИ)  Делото срещу Кирил Петков започва във вторник

Делото срещу Кирил Петков започва във вторник  Световната банка понижи прогнозата си за ръста на БВП на България

Световната банка понижи прогнозата си за ръста на БВП на България

Безпилотните сили на Украйна са готови за пролетната офанзива на Русия

Безпилотните сили на Украйна са готови за пролетната офанзива на Русия  Хейли рони сълзи заради Джъстин Бийбър

Хейли рони сълзи заради Джъстин Бийбър  5 важни упражнения при разширени вени

5 важни упражнения при разширени вени  Защо Италия е скептична към британската програма за бойни самолети от шесто поколение?

Защо Италия е скептична към британската програма за бойни самолети от шесто поколение?

Спортът по телевизията днес, 26 април

Спортът по телевизията днес, 26 април  Мачовете по телевизията днес, 26 април

Мачовете по телевизията днес, 26 април  Марк Алън избухна със 147 на световното по снукър, но отпадна

Марк Алън избухна със 147 на световното по снукър, но отпадна  Мач все пак ще има! Реал няма да бойкотира финала

Мач все пак ще има! Реал няма да бойкотира финала

Фенове на Subaru критикуват дизайна на новия Outback

Фенове на Subaru критикуват дизайна на новия Outback  Без да знае, програмист купи кола, която му беше открадната дни по-рано

Без да знае, програмист купи кола, която му беше открадната дни по-рано  Луксозната марка на Hyundai готви съперник на G-Class

Луксозната марка на Hyundai готви съперник на G-Class  Nissan записа рекордна загуба в историята си

Nissan записа рекордна загуба в историята си

продава, Къща, 261 m2 София, Надежда 4, 544015 EUR

продава, Къща, 261 m2 София, Надежда 4, 544015 EUR  продава, Тристаен апартамент, 95 m2 София, Център, бул. Витоша, 419000 EUR

продава, Тристаен апартамент, 95 m2 София, Център, бул. Витоша, 419000 EUR  продава, Едностаен апартамент, 49 m2 София област, гр. Своге, 52000 EUR

продава, Едностаен апартамент, 49 m2 София област, гр. Своге, 52000 EUR  продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 62766 EUR

продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 62766 EUR  продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 59500 EUR

продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 59500 EUR