Централните банки в Азия са изправени пред трудно решение след „настъпателното“ намаляване на лихвите от страна на Федералния резерв - да предприемат скъпоструващ отпор на силния долар или да гледат отстрани как валутите им отслабват.

Сигналът на Федералния резерв, че опасенията за инфлацията отново са на дневен ред, доведе до рязка разпродажба на валутите в Азия в четвъртък, което доведе до ново историческо дъно на индийската рупия спрямо американската валуа, а на корейския вон - до най-слабото му ниво от финансовата криза насам. Индексът Bloomberg Asia Dollar Index спадна с около 0,4%.

Движенията отново повдигнаха въпроси за това докъде са готови да стигнат централните банки в Азия, за да защитят валутите си - и какво въздействие ще имат техните стъпки. В четвъртък централната банка на Индонезия заяви, че се намесва, за да се противопостави на разпродажбата на рупията, а Китайската народна банка използва дневния си референтен курс, за да подкрепи юана.

„Трудно е да се пребориш с по-високото движение на долара спрямо азиатските валути, когато то се дължи предимно на долара, което означава, че регионалните централни банки ще трябва да играят защитна роля и да се опитат да изгладят натиска за обезценяване, за да се опитат да запазят нормален валутен пазар“, каза Уи Кун Чонг, стратег в BNY в Хонконг.

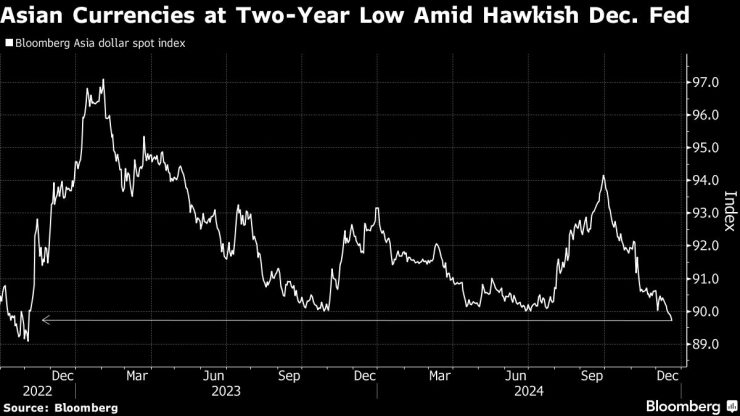

Азиатските валути са на двегодишно дъно, тъй като Фед подхранва разпродажбите

Азиатският валутен индекс на Bloomberg е загубил почти 4% тази година, тъй като избирането на Доналд Тръмп и променящите се очаквания за политиката на Фед насърчиха пренасочването към доларови активи.

Последните разпродажби в Азия бяха подхранени от т.нар. „настъпателното“ намаляване на лихвените проценти от страна на Фед. След понижаването на лихвените проценти беше последваха изказвания, от които стана ясно, че централната банка все още се притеснява от инфлацията. Сега медианната прогноза на политиците на Фед предвижда само половин процентен пункт намаление през следващата година, което е наполовина от очакваното през септември.

На собственото си заседание по паричната политика в четвъртък Японската централна банка остана безучастна, като само един несъгласен призова за повишаване на лихвите. Управителят на Японската централна банка Казуо Уеда прави опит за т.нар. нормализиране след години на свръх разхлабена парична политика, но централната банка даде да се разбере, че е готова да изчака подходящия момент за повишаване на лихвите.

Японската йена поевтиня с цели 1,3% спрямо долара.

Отпор от страна на централната банка

През последните няколко месеца централните банки в Азия възприеха различни подходи за овладяване на доларовите бикове. Докато Банката на Индонезия говори открито за интервенциите си, Резервната банка на Индия предпочете да действа тихо, като използва комбинация от офшорни и офшорни сделки за засилване на рупията без публично потвърждение. Други централни банки използваха публични изявления, за да се опитат да повлияят на настроенията.

В четвъртък Китайската народна банка засили подкрепата си за юана, като определи дневен референтен курс, който беше значително по-силен от средния в проучване на Bloomberg. Така нареченият фиксинг, който ограничава движенията на юана на континенталния пазар с 2% от двете страни, е на най-силното си равнище спрямо прогнозата от юли насам.

„Засега PBOC ще продължи да ограничава възходящия натиск върху долара и юана, но смятам, че валутният курс ще достигне нови върхове през 2025 г. при избухването на втора търговска война между САЩ и Китай“, каза Алвин Т. Тан, ръководител на отдела за валутна стратегия в Азия в RBC Capital Markets.

Според трейдъри китайските държавни банки са продали долара на наземния пазар при отварянето и почти не са предложили да купят зелените пари. Търговците помолиха да не бъдат идентифицирани, тъй като нямат право да коментират валутния пазар.

Поскъпването на долара усложни широко разпространеният преход към облекчаване на паричната политика в Азия, като централните банки в региона намалиха лихвените проценти през тази година. По-слабите валути обикновено повишават цените на вноса в дадена страна, което подхранва вътрешната инфлация. По-нататъшното намаляване на лихвените проценти също може да окаже по-голям натиск върху валутите, тъй като инвеститорите търсят възвръщаемост другаде, засилвайки въздействието на силния долар.

„Може да се наложи азиатските централни банки да се съсредоточат върху защитата на валутите си, а не върху намаляването на лихвените проценти, за да подкрепят вътрешните си икономики“, заяви Марсела Чоу, глобален пазарен стратег в JPMorgan Asset Management, като добави, че централните банки вероятно все още ще запазят склонността си към облекчаване.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

ГЕРБ-Варна: Общината се бави с представянето на проектобюджета за тази година

ГЕРБ-Варна: Общината се бави с представянето на проектобюджета за тази година  Мария Русимова пред ученици във Варна: Три опита с някои наркотици са достатъчни, за да станете зависими

Мария Русимова пред ученици във Варна: Три опита с някои наркотици са достатъчни, за да станете зависими  Страни от ЕС искат нови санкции за Русия заради атаката в Суми

Страни от ЕС искат нови санкции за Русия заради атаката в Суми  Бури и валежи на много места в България утре

Бури и валежи на много места в България утре

Сестрите Стоеви: Затвърдихме мястото си като най-успешната женска двойка

Сестрите Стоеви: Затвърдихме мястото си като най-успешната женска двойка  Априлски сняг заваля в планините в Кипър

Априлски сняг заваля в планините в Кипър  Времето остава облачно с превалявания от дъжд във вторник

Времето остава облачно с превалявания от дъжд във вторник  Евгени Минчев за казуса със "скандалното" видео: Няма никаква сензация

Евгени Минчев за казуса със "скандалното" видео: Няма никаква сензация

Ювентус взе решение кой да е треньор следващия сезон

Ювентус взе решение кой да е треньор следващия сезон  Чистката започва: Ман Юнайтед бие шута на една от звездите си

Чистката започва: Ман Юнайтед бие шута на една от звездите си  Капитанът на ЦСКА сравни Илия Груев с легенда на Барса

Капитанът на ЦСКА сравни Илия Груев с легенда на Барса  Ливърпул ще направи "голямо лято" на трансферния пазар

Ливърпул ще направи "голямо лято" на трансферния пазар

Eдинственият, който не губи от Тръмп: Renault

Eдинственият, който не губи от Тръмп: Renault  Официално: това е най-икономичният електромобил в света

Официално: това е най-икономичният електромобил в света  Mercedes слага и офроуд навигация на своите SUV

Mercedes слага и офроуд навигация на своите SUV  Най-търсените коли на старо в България през 2025

Най-търсените коли на старо в България през 2025

дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 949 EUR

дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 949 EUR  продава, Парцел, 654 m2 Бургас област, с.Гюльовца, 129000 EUR

продава, Парцел, 654 m2 Бургас област, с.Гюльовца, 129000 EUR  дава под наем, Двустаен апартамент, 78 m2 София, Младост 1а, 613.81 EUR

дава под наем, Двустаен апартамент, 78 m2 София, Младост 1а, 613.81 EUR  дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR

дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR  дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR