Перспективите за растеж на групата компании, наречена "Великолепната седморка", все още са над средните, но вече не са великолепни. Консенсусните прогнози на Уолстрийт показват, че като цяло седемте компании с голяма капитализация ще се представят малко по-добре от "S&P 493" през следващата година, но въпреки това инвеститорите продължават да плащат премия, за да ги притежават. Това само по себе си предполага, че може би е време да се намалят теглата им в портфейлите.

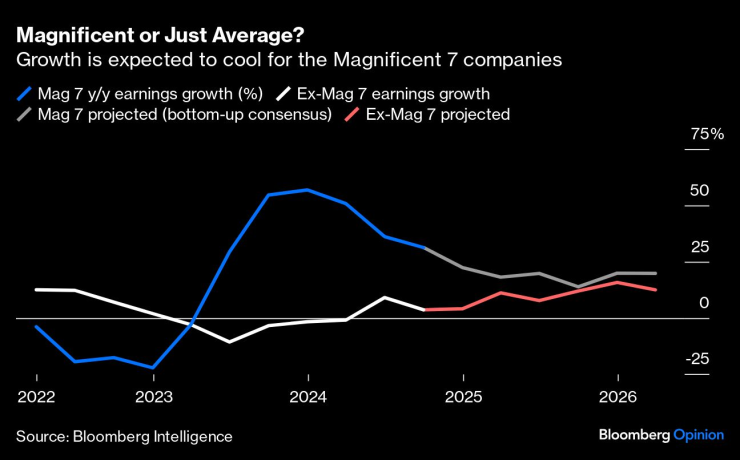

Имайте предвид, че ръстът на нетния доход на групата се очаква да достигне около 20% оттук нататък, според прогнозите, събрани от Bloomberg Intelligence. Останалите членове на индекса S&P 500 се очаква да отбележат растеж до 16% до края на следващата година. Проблемът е, че групата Mag 7 търгува при средна оценка от около 30 пъти смесените форуърдни печалби, докато другите акции с голяма капитализация в индекса S&P 500 търгуват при средна оценка от 19,5 пъти. Колко дълго трябва да очакваме инвеститорите да надплащат за все по-сходно представяне?

Великолепно или просто обикновено? | Очаква се растежът да се охлади за компаниите от "Великолепната седморка"

До голяма степен следващите две години ще зависят от това какво ще се случи с изкуствения интелект и дали шумът около неговия потенциал да наруши начина, по който правим бизнес, ще се запази. Nvidia Corp. се превърна в най-вълнуващата акция в света, като предостави пословичните кирки и лопати за първите дни на бума на AI. Apple Inc., Microsoft Corp., Amazon.com Inc., Meta Platforms Inc. и Alphabet Inc. всички се включиха в надпреварата, като инвестираха сериозно в предоставянето на технологията на компаниите и потребителите, като в много случаи изпращаха капиталовите си разходи директно в джоба на Nvidia. Всички компании са станали взаимозависими и свързани, а високите им оценки се основават на идеята, че въртележката ще продължи да се върти. (Повече за странностите около Tesla Inc. по-късно.)

Някои хора казват, че въртележката може вече да се забавя. Докато генеративните AI модели продължават да заслепяват, те също са измъчвани от грешки и несъвършенства, а незначителното подобрение за допълнителни долари и данни не е точно това, което беше. Вероятно AI може да следва пътя на интернет и други иновации, описани в цикъла на Gartner: ранните успехи и големите мечти отстъпват място на последващ период на разочарование и дори някои бизнес провали, преди една по-устойчива революция в крайна сметка да може да се задържи. В балона на dot-com, например, Amazon.com излезе триумфално от пепелта на толкова много други компании за електронна търговия.

Високите очаквания също могат да се сблъскат с други заплахи за технологичните и комуникационни гиганти. Акциите на Alphabet се сринаха миналия месец, след като Министерството на правосъдието разкри, че ще се опита да накара компанията да продаде своя браузър Chrome. Apple, която е изправена пред собствени антитръстови дела, също се бори с предизвикателните продажби на iPhone в Китай и заплахата, че новоизбраният президент Доналд Тръмп ще започне нова търговска война, която може да попречи на нейната верига за доставки.

Ще призная, че Tesla е отделна работа, която не е пряко свързана с колегите си от "Великолепната седморка". Напоследък се търгува не на базата на изключителен ръст на печалбите, а на обещанието за роботаксита, които все още не съществуват на пазара, и уютните отношения на главния изпълнителен директор Илон Мъск с Тръмп (което може просто да му помогне да изчисти регулаторните пречки пред амбициите на Tesla за автономно шофиране). Със 108 пъти бъдещи печалби, Tesla е едновременно най-рисковата инвестиция в кошницата Mag 7 и вероятно единственият истински диверсификатор.

Без съмнение, всички тези компании също предлагат много неща, от които да се вълнувате, и много инвеститори ще заключат, че потенциалът за изненада е твърде голям, за да бъде пропуснат напълно.

Всъщност самата 2024 г. се оказа много по-добра, отколкото анализаторите предвиждаха преди около 12 месеца. Но също така би било логично инвеститорите да печелят от тези компании, точно както Уорън Бъфет, инвеститорът, известен като „Оракулът от Омаха“, прави с дела си в Apple. Понастоящем компаниите представляват почти една трета от S&P 500 чрез претегляне - и като разширение раздута част от пенсионните спестявания на много американци. Това изглежда твърде много от бъдещето ви, за да се доверите на група от компании с високи цени, всички свързани с един и същ разказ.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Водещите новини

Водещите новини

Рут Колева роди момченце

Рут Колева роди момченце  Натръшкаха над 10 човека при спецакция в София

Натръшкаха над 10 човека при спецакция в София  Километрично задръстване на "Струма"

Километрично задръстване на "Струма"  Везенков попадна в идеалния отбор на Евролигата

Везенков попадна в идеалния отбор на Евролигата

Спасиха крака на 44-годишна жена от ампутация

Спасиха крака на 44-годишна жена от ампутация  Зодиите, за които Великден ще е вълшебен

Зодиите, за които Великден ще е вълшебен  Ще унищожи ли Тръмп долара?

Ще унищожи ли Тръмп долара?  Утре остава облачно, ще има краткотрайни валежи

Утре остава облачно, ще има краткотрайни валежи

Алкарас предпочита Мастърсите пред битките от Големия шлем

Алкарас предпочита Мастърсите пред битките от Големия шлем  Експерт по таланти в Германия е на посещение у нас

Експерт по таланти в Германия е на посещение у нас  Аморим потвърди мистерията с двамата играчи на Юнайтед

Аморим потвърди мистерията с двамата играчи на Юнайтед  164-минутна битка: Шиникова загуби от водачката в Шарм ел Шейх

164-минутна битка: Шиникова загуби от водачката в Шарм ел Шейх

Интересно: Renault ще превръща електромобили в бензинови хибриди

Интересно: Renault ще превръща електромобили в бензинови хибриди  Майко мила: Това е мотоциклет с V8 от Ferrari!

Майко мила: Това е мотоциклет с V8 от Ferrari!  Новото Volvo S90 тръгва от Китай

Новото Volvo S90 тръгва от Китай  Ето кои служби ще ни следят през пътните камери

Ето кои служби ще ни следят през пътните камери

продава, Двустаен апартамент, 64 m2 Кюстендил, Бузлуджа, 38000 EUR

продава, Двустаен апартамент, 64 m2 Кюстендил, Бузлуджа, 38000 EUR  продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR

продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR  продава, Двустаен апартамент, 80 m2 Бургас, Сарафово, 131500 EUR

продава, Двустаен апартамент, 80 m2 Бургас, Сарафово, 131500 EUR  продава, Двустаен апартамент, 56 m2 Бургас област, гр.Созопол, 89999 EUR

продава, Двустаен апартамент, 56 m2 Бургас област, гр.Созопол, 89999 EUR  продава, Двустаен апартамент, 54 m2 Бургас област, гр.Созопол, 86400 EUR

продава, Двустаен апартамент, 54 m2 Бургас област, гр.Созопол, 86400 EUR