Тази година министърът на финансите Джанет Йелън беше подложена на обстрел от икономисти като Нуриел „Д-р Дуум“ Рубини за това, че ускори емитирането на краткосрочни съкровищни бонове. Те по същество обвиниха Йелън, че е предприела тази стратегия в умишлени усилия да намали дела на дългосрочните съкровищни бонове и облигации, като по този начин потисне разходите по заемите и изкуствено стимулира икономиката в годината на изборите. Моят колега Джонатан Левин подробно развенча тази конспиративна теория преди няколко месеца.

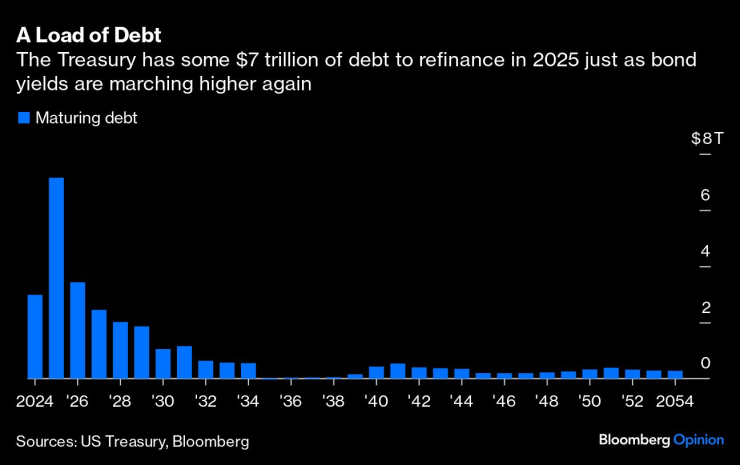

Въпреки това подходът за управление на дълга не остава без последствия - последствия, които със сигурност ще причинят на избрания от Доналд Тръмп за министър на финансите Скот Бесент много безсънни нощи. Макар че Йелън може и да не се е опитвала да манипулира пазарните лихви, решението за увеличаване на емитирането на много краткосрочен дълг означава, че през следващата година предстои да бъде изплатен необичайно голям обем заеми - 6,74 трилиона долара към момента на изготвяне на настоящия доклад. Това представлява около една четвърт от общия търгуем държавен дълг на САЩ в обращение, възлизащ на 28 трилиона щатски долара. „Мога да ви уверя на 100%, че няма такава стратегия“, заяви Йелън в интервю за Bloomberg News през юли в отговор на въпрос дали целта ѝ е била да облекчи финансовите условия. „Никога, ама никога не сме обсъждали подобно нещо.“

Голям дълг. Министерството на финансите трябва да рефинансира дълг за около 7 трилиона долара през 2025 г., точно когато доходността на облигациите отново се покачва

Независимо от намеренията, ходът имаше голям смисъл отдалеч. През 2023 г. темповете на инфлация се понижиха значително и продължиха бързия си спад през първата половина на 2024 г. Изглеждаше, че Федералният резерв скоро ще започне да намалява лихвените проценти доста агресивно, което ще доведе до по-ниски разходи за лихви, когато целият този дълг стане изискуем, спестявайки на данъкоплатците милиарди долари. (Като бивш председател на Фед Йелън има отлична представа за начина на мислене на централната банка и за паричната политика.) Освен това президентската надпревара се смяташе за предрешена, което оставяше достатъчно място за идеята, че Тръмп няма да спечели преизбирането си и възможността да въведе нови големи мита - план, който според повечето икономисти ще разпали отново инфлацията и ще увеличи разходите по заемите.

Днес тези предположения се оказаха зрелищно погрешни. Инфлацията се оказа по-устойчива от очакваното и перспективите за намаляване на лихвените проценти от страна на Фед бяха значително намалени. А Тръмп беше преизбран, което увеличава вероятността той да наложи мита на Китай и другите основни търговски партньори, което може би ще доведе до още по-високи темпове на инфлация. Пазарът на деривати показва, че перспективите за темповете на инфлация сред търговците на облигации са се повишили с около един процентен пункт през последните няколко месеца и достигат около най-високото си равнище от началото на 2023 г. насам.

Все още не е мъртъв. Перспективите за инфлацията сред трейдърите се повишиха заедно с шансовете на Тръмп да спечели преизбиране

Всичко това означава по-високи разходи за заеми за правителството, компаниите и домакинствата. Месечно проучване на около 50 икономисти, публикувано от Bloomberg News в петък, показа, че сега те очакват доходността на бенчмарковите 10-годишни съкровищни облигации да приключи първото тримесечие на 2025 г. на равнище от около 4,26%, в сравнение с 3,80%, които прогнозираха месец по-рано. Оценките им за доходността до края на следващата година също се повишиха в сравнение с проучването от октомври. Това не е маловажно. В писмо до инвеститорите в неговата Key Square Capital Management LLC през януари Бесент заяви, че „най-големият рисков фактор“, който би попречил на Тръмп да създаде „икономическа лолапалуза“, ако бъде преизбран, „би бил внезапно покачване на дългосрочните лихвени проценти“.

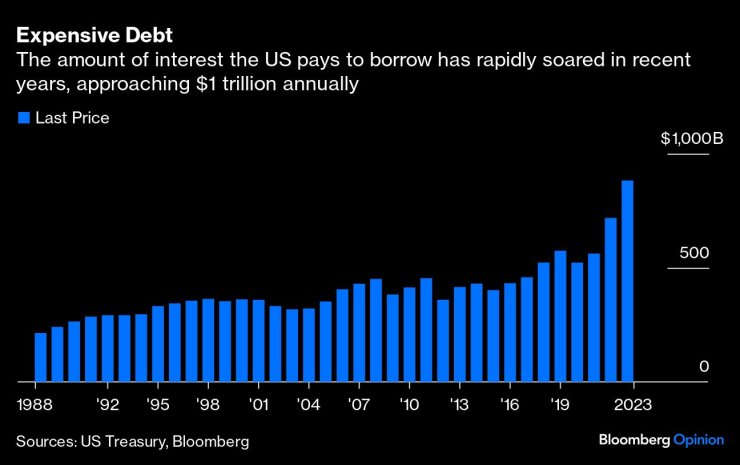

Администрацията на Байдън си навлече много критики за това, че е контролирала рязкото увеличаване на разходите за обслужване на американския дълг, което е основната причина федералният бюджетен дефицит да нарасне до 1,8 трилиона долара през фискалната година, приключила на 30 септември, или до огромните 7% от брутния вътрешен продукт. Нетните разходи за лихви на правителството са се увеличили повече от два пъти от 2020 г. насам - от 345 млрд. долара през фискалната 2024 г. до 882 млрд. долара. Малко вероятно е следващият министър на финансите да успее да обърне тази тенденция.

Бесент, който определи решението на Йелън да емитира по-голям дял бонове като „рискова стратегия“, която „е свързана със значителни разходи“, може да насочи Министерството на финансите към повече банкноти и облигации. Промяна в матуритетната структура на емитираните дългови книжа би имала отражение върху всички матуритети, пишат стратезите от BNY Mellon в изследователска бележка от 26 ноември, „и предполага, че търсенето на по-дългосрочен американски дълг ще трябва да се увеличи“. Те се опасяват от „масово отстъпление“ от държавните ценни книжа и от възможността за „стачка на купувача“.

Скъпият дълг. Размерът на лихвите, които САЩ плащат за заеми, бързо нарасна през последните години, доближавайки се до 1 трилион долара годишно

Управлението на дълга на САЩ, възлизащ на 36 трилиона долара (28 трилиона долара от които се търгуват), е особено сложно, тъй като съставът на инвеститорите, притежаващи държавни ценни книжа, се промени значително през последните години. Делът на пазара на ДЦК, притежаван от считаните за нечувствителни към цените купувачи - като Федералния резерв и чуждестранни централни банки и правителства - е спаднал до около 50%, което е най-ниското ниво от 1997 г. насам, според лихвените стратези в JPMorgan Chase & Co. Техният дял е бил около 75% през 2015 г. Това означава, че повече съкровищни облигации са в ръцете на инвеститори като хедж фондовете, които са по-склонни да продават в отговор на променящите се пазарни условия, което потенциално създава волатилност и води до запазване на доходността по-висока, отколкото в други случаи.

За да бъдем честни, управлението на националния дълг никога не е лесно. Въпреки че служителите на Министерството на финансите имат философски подход към това колко да заемат и с какъв матуритет, те искат да имат възможност да бъдат гъвкави. В речта си през юни Джош Фрост, помощник-секретар на Министерството на финансите по въпросите на финансовите пазари, обясни подробно, че министерството емитира дълг по „редовен и предвидим начин като част от стратегията ни да вземаме заеми на най-ниска цена във времето“. Фрост използва речта си, за да опровергае идеята, че Министерството на финансите е нарушило насоките, които го задължават да поддържа дела на емитираните съкровищни бонове в диапазона от 15% до 20% от всички дългови емисии. Този диапазон беше предложен от Консултативния комитет по заемите на Министерството на финансите (Treasury Borrowing Advisory Committee - TBAC)- група от дилъри и инвеститори, която от десетилетия съветва правителството относно стратегията за емитиране на ценни книжа. Фрост заяви, че Министерството на финансите смята този диапазон за полезно правило, но не и за твърд и категоричен мандат.

От 1980 г. насам, посочи Фрост, делът на менителниците е бил 36% и 10%, като само в 13% от случаите е бил в диапазона от 15% до 20%. Това се дължи на факта, че сметките са „амортисьор“ за колебанията и потоците в нуждите от заеми през всяко тримесечие, каза той тогава, според Bloomberg News. Той подчерта, че самият TBAC е казал миналата година, че „за известно време се чувства комфортно да използва съкровищни бонове в диапазона на дългосрочния им исторически дял от 22,4%“, преди да се върне към диапазона от 15% до 20%. Понастоящем боновете съставляват около 22% от общия търгуем държавен дълг според BNY Mellon.

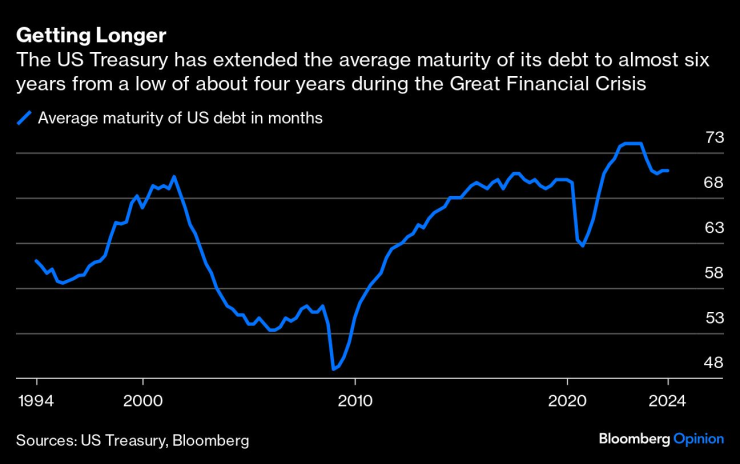

Все по-дълъг. Министерството на финансите на САЩ е удължило средния матуритет на своя дълг до почти шест години от най-ниското ниво от около четири години по време на Голямата финансова криза

Тръмп наричаше себе си „Кралят на дълга“, когато се хвалеше как бизнес империята му е оцеляла в многобройни трудни времена. Да се надяваме, че е прав и може да преведе следващия министър на финансите през това, което със сигурност ще бъде един от най-сложните периоди в историята на заемите на страната.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Неустойките за прекратен договор с мобилен оператор ще са до 3 стандартни такси

Неустойките за прекратен договор с мобилен оператор ще са до 3 стандартни такси  С 11% са нараснали приходите от данъци на игралната индустрия за 2023 г.

С 11% са нараснали приходите от данъци на игралната индустрия за 2023 г.  В търсене на средства Русия се кани да източи "Транснефт"

В търсене на средства Русия се кани да източи "Транснефт"  S&P 500 се понижава преди данните за инфлацията в САЩ*

S&P 500 се понижава преди данните за инфлацията в САЩ*

Митата на Доналд Тръмп за мексикански стоки ще костват 400 000 работни места?

Митата на Доналд Тръмп за мексикански стоки ще костват 400 000 работни места?  БДЖ пусна чисто нов локомотив от София до Бургас

БДЖ пусна чисто нов локомотив от София до Бургас  Русе остана на студено заради спешен ремонт на "Топлофикация"

Русе остана на студено заради спешен ремонт на "Топлофикация"  МС отпусна 373 545 лв. за стипендии на 366 ученици с изявени дарби

МС отпусна 373 545 лв. за стипендии на 366 ученици с изявени дарби

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 62 m2 София, Овча Купел, 118900 EUR

продава, Двустаен апартамент, 62 m2 София, Овча Купел, 118900 EUR  продава, Двустаен апартамент, 133 m2 Бургас област, гр.Свети Влас, 155555 EUR

продава, Двустаен апартамент, 133 m2 Бургас област, гр.Свети Влас, 155555 EUR  продава, Тристаен апартамент, 94 m2 Бургас област, к.к.Слънчев Бряг, 115000 EUR

продава, Тристаен апартамент, 94 m2 Бургас област, к.к.Слънчев Бряг, 115000 EUR

Райън Уолтърс - човекът, който се моли за Тръмп и настоява да има библия във всяка класна стая

Райън Уолтърс - човекът, който се моли за Тръмп и настоява да има библия във всяка класна стая  Израел ще раздели западния съюз

Израел ще раздели западния съюз  Ричард Гиър бил смаян от Джулия Робъртс на първата им среща

Ричард Гиър бил смаян от Джулия Робъртс на първата им среща  Общи черти на хората, които винаги ги изоставят

Общи черти на хората, които винаги ги изоставят

Колите на BMW и MINI вече се движат сами

Колите на BMW и MINI вече се движат сами  Шофьорите на EV са по-интересни на момичетата

Шофьорите на EV са по-интересни на момичетата  Следващото Renault Captur трябва да направи революция

Следващото Renault Captur трябва да направи революция  Как лесно се проверява автентичността на моторните масла

Как лесно се проверява автентичността на моторните масла