Съюзниците на Доналд Тръмп ни казват, че митата са основно инструмент за преговори, а не данък върху потребителите: ако заплашите търговските партньори на Америка с нови мита, те незабавно ще отстъпят и ще осигурят по-благоприятни условия за износа, който произвеждаме на вътрешния пазар и продаваме на техните пазари. Ключът към тази логика е идеята, че САЩ имат всички лостове за влияние и това просто не е вярно в настоящата макроикономическа среда.

Когато Тръмп даде първия изстрел в търговската война с Китай през 2018 г., основната инфлация беше около 2,3%, а лихвите по 30-годишните ипотечни кредити бяха с около 3 процентни пункта по-ниски от днешните. Това означаваше, че Тръмп имаше достатъчно опора, за да преследва целите си, без да наказва неправомерно американските домакинства и да жертва политическа подкрепа. Този път САЩ излизат от най-лошата инфлация от 40 години и все още се борят с лихвите по ипотечните кредити, които направиха жилищата недостъпни. Нашите търговски колеги знаят, че САЩ имат ограничена толерантност към допълнителна икономическа болка.

Ще стане ли фонът много по-добър до деня на встъпването в длъжност на 20 януари? Малко вероятно и дори може да стане малко по-лошо.

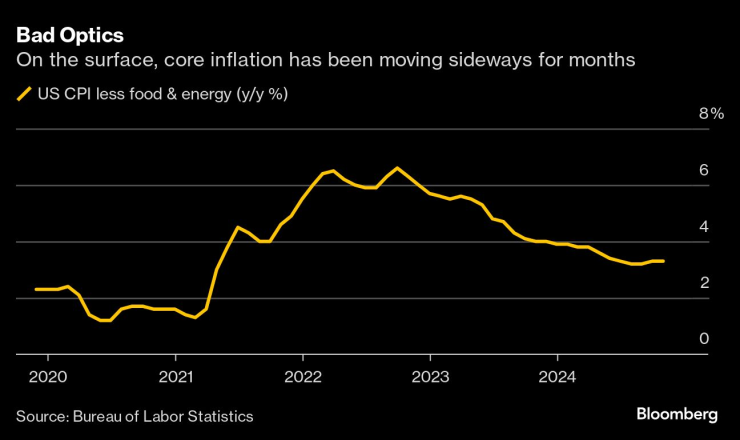

Помислете за последните данни за инфлацията, публикувани в сряда. Основният индекс на потребителските цени - който изключва нестабилните храни и енергия - се повиши с 3,3% през октомври спрямо година по-рано. През 12-месечния период потребителите са се борили с 14% инфлация в своите автомобилни застраховки; 7% инфлация в техните ветеринарни сметки; и продължаващи увеличения на жилищните разходи (най-вече, изглежда, от преобръщане на наемите, които по-бавно се приспособяват към разходите за наем след пандемията, отколкото при новите наеми.) На високо ниво основната инфлация на индекса на потребителските цени, измерена година след година, варира между 3,2 % и 3,3% вече пет месеца и може да бъде простено на един страничен наблюдател да заключи, че процесът на дезинфлация е спрял. Оптиката просто не е добра.

Лоша оптика | На пръв поглед основната инфлация се движи настрани от месеци

Като цяло бях по-оптимистично настроен от мнозина по отношение на дезинфлацията и наистина смятам, че тя щеше да се възобнови през 2025 г. при липсата на нови политически шокове. Голяма част от продължаващия възходящ натиск е съсредоточен върху жилищните и застрахователните категории, които се приспособяват бавно, и има малко признаци за нов инфлационен натиск от веригите за доставки или пазара на труда. Като цяло инфлацията е като възстановяващ се пациент, който вероятно ще се възстанови напълно, но остава уязвим към нови шокове.

И споменът за най-лошото от инфлацията е все още много пресен. „[Потребителите] са много, много уморени от ценовите нива, каквито са в момента, дори след като са видели известно облекчение в цените“, ми каза Кайла Бруун, водещ икономист в Morning Consult, в предаване на живо в сряда. Индексът на чувствителност към цената на Morning Consult - който измерва желанието на потребителите да се откажат от покупка поради изненадващо високи цени - се повиши значително през последните години.

Ценово чувствителен потребител | Потребителите остават доста чувствителни към неочаквано високи цени

Конкретно сред вносните стоки електрониката, облеклото и мебелите се открояват като категории, при които високият нетен дял на потребителите предполага, че биха се отказали от покупки, вместо да приемат по-високи от очакваното цени. Не е особено ясно как биха могли да реагират компаниите, ако разходите им за суровини скочат и потребителите се противопоставят на опитите да ги прехвърлят към цените, но нито един от потенциалните резултати - по-слаби маржове или по-висока инфлация - не изглежда желателен. Първият ще изисква известна корекция в еуфоричните цени на акциите, докато последният резултат ще запази високите разходи по заеми, ще попречи на историята на потреблението, която поддържа икономиката да бучи и почти сигурно ще повлияе на популярността на Тръмп сред избирателите, които му повериха да постави страната на по-добър икономически път.

Като цяло, въпреки че силно се съмнявам, че големите и всеобхватни мита някога водят до добра политика, мога да оценя тяхната роля в преговорите - поне в нормални времена. Екипът на Тръмп е прав да приеме, че нациите износители обикновено ще се поддадат, за да запазят достъп до най-голямата икономика в света. Но Америка дава признаци на уязвимост и нациите, с които търгуваме, ясно виждат това. Уморените от инфлацията американци няма да дадат много време на Тръмп да води вечна търговска война при настоящите обстоятелства. Така че дори ако това е битка, която новата администрация се е ангажирала да води, може би те ще направят услугата на американския народ да изчакат, докато обстоятелствата станат по-подходящи за постигане на приличен резултат.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Община Варна кани гражданите на публично обсъждане на проектите, по които има намерение да поеме дългосрочен дълг

Община Варна кани гражданите на публично обсъждане на проектите, по които има намерение да поеме дългосрочен дълг  България и Полша създават нова мрежа за туристическо сътрудничество

България и Полша създават нова мрежа за туристическо сътрудничество  "Майкрософт" предлага безплатно обучение за жени в България

"Майкрософт" предлага безплатно обучение за жени в България  ЕП обвини българин в измама със субсидии за €54 000

ЕП обвини българин в измама със субсидии за €54 000

Ако Путин прекрати войната, ще бъде свален от елита в Москва?

Ако Путин прекрати войната, ще бъде свален от елита в Москва?  Мъск е инсталирал огромен телевизор в Белия дом... за да играе видеоигри

Мъск е инсталирал огромен телевизор в Белия дом... за да играе видеоигри  Управляващите в Иран са притиснати между репресиите на Тръмп и крехката икономика

Управляващите в Иран са притиснати между репресиите на Тръмп и крехката икономика  Растения, които можете да засадите през март

Растения, които можете да засадите през март

Мачовете по телевизията днес, 15 март

Мачовете по телевизията днес, 15 март  Унион Берлин - Байерн Мюнхен

Унион Берлин - Байерн Мюнхен  Венци Стефанов за Берое: Този отбор трябва да се закрие

Венци Стефанов за Берое: Този отбор трябва да се закрие

"Електрическата независимост" на Европа окончателно фалира

"Електрическата независимост" на Европа окончателно фалира  25 модела с "откраднат" двигател

25 модела с "откраднат" двигател  Ето колко бройки са продадени от най-скъпата Lada

Ето колко бройки са продадени от най-скъпата Lada  Турската хиперкола: 2400 коня и 2.2 млн. евро цена

Турската хиперкола: 2400 коня и 2.2 млн. евро цена

продава, Двустаен апартамент, 54 m2 Стара Загора, Център, 73777 EUR

продава, Двустаен апартамент, 54 m2 Стара Загора, Център, 73777 EUR  продава, Двустаен апартамент, 78 m2 Пловдив, Кършияка, 101790 EUR

продава, Двустаен апартамент, 78 m2 Пловдив, Кършияка, 101790 EUR  продава, Тристаен апартамент, 103 m2 Пловдив, Кършияка, 134264 EUR

продава, Тристаен апартамент, 103 m2 Пловдив, Кършияка, 134264 EUR  продава, Двустаен апартамент, 70 m2 Пловдив, Кършияка, 91637 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Кършияка, 91637 EUR  продава, Къща, 240 m2 София, Овча Купел, 399000 EUR

продава, Къща, 240 m2 София, Овча Купел, 399000 EUR