Победата на Тръмп не обяснява напълно биткойн балона

Криптовалутите биха имали добра седмица, независимо кой победи в САЩ, тъй като те поскъпват и поевтиняват с пазара - но това означава, че те не са добър хедж срещу колапса на икономиката

17:00 | 12 ноември 2024

Обновен: 17:38 | 12 ноември 2024

Автор:

Алисън Шрагер

Мисля, че най-накрая разбирам стойността на криптовалутите: те добавят известна волатилност към вашето портфолио. Може би затова са намерили такъв шампион в лицето на Доналд Тръмп, който, ако не друго, добавя известна нестабилност към политиката в САЩ.

И все пак – няма да налагам повече аналогията между новоизбрания президент и криптовалутата – тази нестабилност също разкрива централното противоречие на крипто, което достигна рекордно високи стойности през седмицата след избирането на Тръмп. Предполага се, че крипто е алтернатива на държавните валути, сигурно убежище, ако глобалната финансова система се срине. Но историята на крипто подсказва, че просто прави портфолиото ви по-рисковано. Не е възможно нещо едновременно да добави риск и да осигури безопасност.

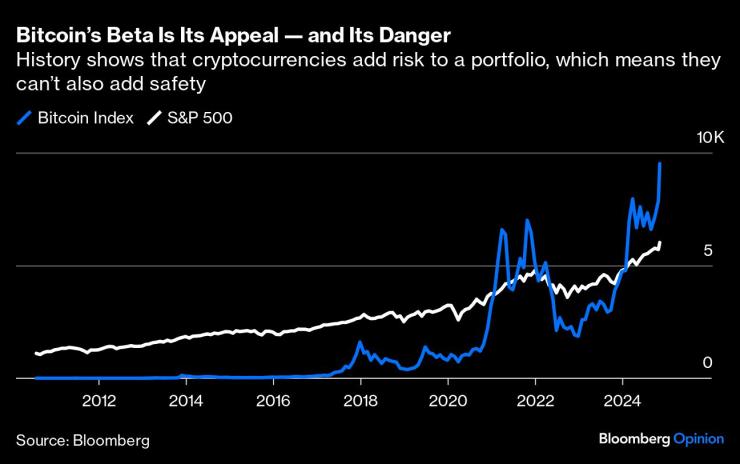

Крипто съществува само от около 15 години, което не е много време на финансовите пазари като цяло и със сигурност не е достатъчно време, за да се направи окончателно заключение относно ценовото му поведение. Въпреки това се очертава модел: крипто валутите имат много висока бета, мярка за волатилността на даден актив, и те са много свързани с общия фондов пазар. Когато пазарът е нагоре, те са нагоре още повече. Когато падне, пада и крипто — още повече.

Бета на биткойн е неговата привлекателност — и опасност | Историята показва, че криптовалутите добавят риск към портфолиото, което означава, че не могат да добавят и сигурност

Големият ръст тази седмица се дължи до голяма степен на решителната победа на Тръмп. Той е привърженик на крипто, дори произнесе реч в биткойн бар, обеща по-приятелско регулиране и повиши перспективата администрацията му да създаде крипто фонд в Министерството на финансите. При Тръмп крипто може най-накрая да стане мейнстрийм и да стане по-възприемано от институционалните инвеститори.

Дори ако Тръмп не беше крипто ентусиаст обаче, вероятно крипто пак щеше да има добра седмица, защото целият пазар е нагоре и крипто има висока бета. Това прави крипто много рисков актив. Когато всички останали забогатяват, вие ставате още по-богати. И когато пазарите се сринат, вие ще сте още по-зле - точно когато може да имате най-голяма нужда от пари. Това е трудно да се съпостави с обещанието на крипто като безопасен и сигурен начин за извършване на транзакции - актив, който ще запази стойността си дори когато правителствата надуят своите валути или, още по-лошо, глобалната икономическа система се срине.

Ако криптовалутата правеше тези неща, тя би била безопасен актив – дори повече от златото или държавните облигации. Но сигурните активи имат ниска бета, защото обещават да запазят стойността си, независимо какво се случва с останалата част от пазара. По дефиниция един безопасен актив не може едновременно да добави нестабилност към портфолиото и да осигури сигурност, когато пазарите са надолу. Дори златото – също актив с висока волатилност, но такъв, който има някаква присъща стойност и се разглежда като безопасен – напоследък поевтиня.

Рекордни върхове и мейнстрийминг настрана, аз оставам скептична. Ако инвеститорите искат да добавят риск към своето портфолио, крипто може да има някакъв смисъл, въпреки че има други начини да направите това, като добавяне на ливъридж. Но променливостта на крипто означава, че не е добър запас от стойност и не е практично за широкомащабни транзакции. Ако обещанието за нови регулации е, че крипто най-накрая може да се превърне в стабилна алтернатива на подкрепяните от правителството валути, тогава то ще предложи по-ниска възвръщаемост сега.

Може би обещанието за нов, непроверен актив е завладяващо. Но няма да е винаги. Гледайте на това като на вид финансова версия на Закона на Стайн: Пазарите могат да се отдадат на нещо, което няма смисъл в продължение на десетилетия, докато един ден спрат.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.