Реакцията на второто президентство на Тръмп е основно продължение на това, което глобалните пазари на облигации, акции и валута очакваха от няколко седмици. Но липсва един важен фактор - квалификация за това какви политики президентът Доналд Дж. Тръмп всъщност ще се стреми да въведе.

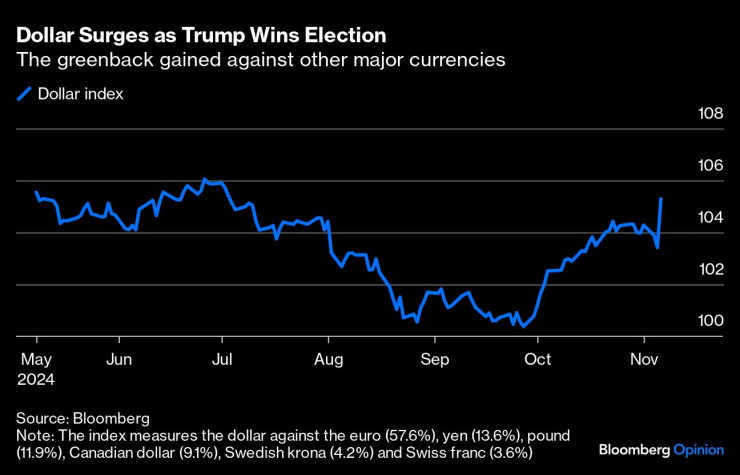

Доларът скочи, след като Тръмп спечели изборите | Зелените пари поскъпнаха спрямо другите основни валути

Например Тръмп не харесва прекалено силния долар или твърде високите лихвени проценти. През април той нарече 34-годишния връх на долара спрямо японската йена „катастрофа“. В интервю за Bloomberg Businessweek, публикувано през юли, той каза, че силният долар е „голям валутен проблем“ и „огромно бреме“. Съвсем наскоро във вторник, в публикация в Truth Social, той каза, че новият връх на долара ще бъде „катастрофа за нашите производители и други“.

С други думи, бъдете готови за важни промени в реториката. Възгледите, както и спомените, както веднъж се изрази покойната кралица Елизабет II, могат да варират.

Друга също толкова важна личност за пазарната динамика все още не се е изказала: председателят на Федералния резерв Джеръм Пауъл. За щастие той ще даде пресконференция в четвъртък след заседанието на комитета за определяне на лихвените политики. Въпреки че Федералният резерв почти сигурно ще намали лихвения си диапазон на фондовете на Фед с една четвърт пункт до 4,5% до 4,75%, всичко зависи от това, което казва Пауъл относно бъдещите насоки за лихвените проценти.

Всяко предположение, че цикълът за намаляване на лихвените проценти ще бъде променен, ще натрупа допълнително натиска върху неотдавнашния скок в доходността на облигациите. Аукцион на 30-годишни държавни облигации на САЩ в сряда вечер за 25 милиарда долара ще бъде труден за смилане след скок на доходността от 25 базисни пункта през изминалия ден – най-бурният ход от март 2020 г. Доходността по дългосрочните падежи се повиши със 70 базисни пункта, откакто Фед изненада с първоначално голямо намаление на ставката на 17 септември.

Но също така, ако посланието на централната банка е, че политиката остава непроменена - за постепенно намаляване на рестриктивната парична политика - тогава това може да начертае черта под неотдавнашния крах на облигациите - и на свой ред силата на долара.

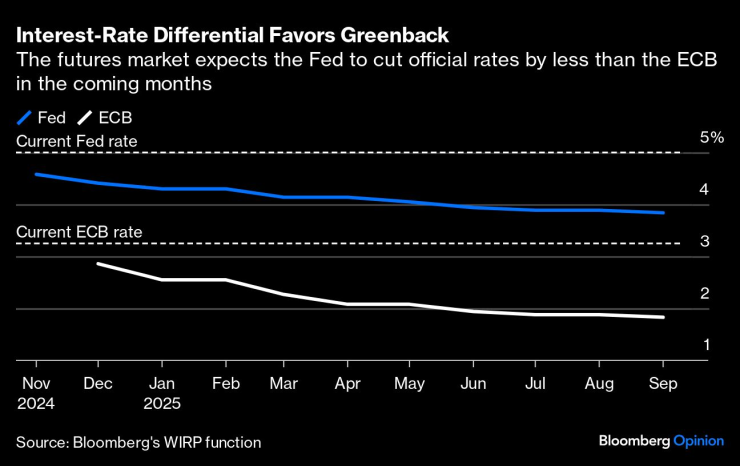

Разликата в лихвените проценти е в полза на долара | Фючърсният пазар очаква Фед да намали официалните лихви с по-малко от ЕЦБ през следващите месеци

Поглеждайки извън САЩ, е лесно да се види къде се разиграват страховете. Останалият свят не чака, за да оцени цената в програмата на Тръмп „Америка на първо място“. Валутите на нововъзникващите пазари усещат напрежението, като почти всички ръстове от тази година се изпаряват, като мексиканското песо отслабва с повече от 3%, тъй като е директно под светлината на прожекторите на Тръмп.

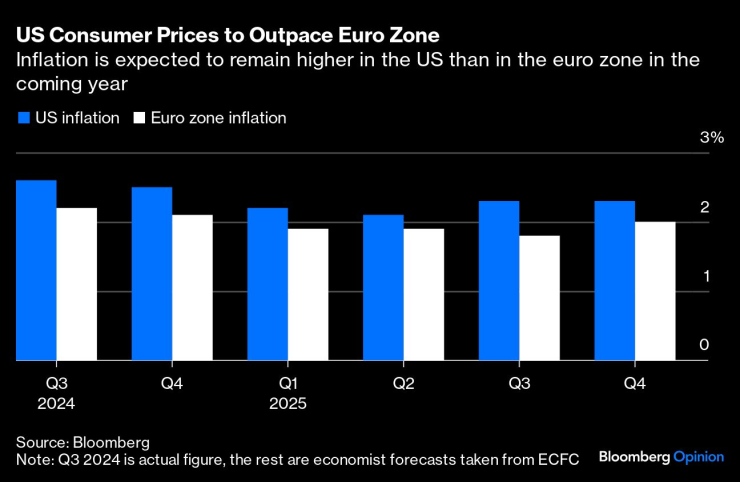

Развитият свят също усвоява заплахата от повишени мита, търговски войни и второстепенните последици от влошаването на международните отношения. Еврото претърпя най-големия си спад спрямо долара от 2016 г. насам. Перспективите за по-голямо понижение на лихвения процент с 50 базисни пункта на заседанието на Европейската централна банка на 12 декември се появиха отново и анализаторите на Goldman Sachs Group Inc. очакват допълнително намаление на лихвения процент с четвърт пункт от средата на 2025 г. В края на краищата, еврозоната наблюдава бърза дезинфлация, като и четирите основни страни отбелязват покачване на цените през октомври доста под целта на ЕЦБ от 2%.

Потребителските цени в САЩ ще изпреварят еврозоната | Очаква се инфлацията да остане по-висока в САЩ, отколкото в еврозоната през следващата година

Доходността на държавните облигации в еврозоната с по-къс матуритет спадна с до 10 базисни пункта в сряда, тъй като очакванията нарастват, че нейната ориентирана към износа икономика ще бъде поставена под допълнителен натиск от търговски спорове. Това допълнително изостря двугодишните до 30-годишните криви на доходност на страните от еврозоната, тъй като страхът от рискове от стагфлация изобилства. Нейното стратегическо геополитическо положение не изглежда добре.

Отново това може да е преувеличено. Анализът на Bloomberg Economics предполага, че ако САЩ наложат 20% мита върху вноса и търговските партньори отмъстят в натура, БВП на Обединеното кралство и Европейския съюз ще бъде само с около 0,2% и 0,1% по-нисък до 2028 г. Универсалните мита не правят голяма разлика спрямо относителните европейска конкурентоспособност. Заместник-председателят на ЕЦБ Луис де Гиндос каза в сряда във Франкфурт, че „декември е твърде рано, за да се обмисли въздействието на митата“.

Понякога приказките са евтини, но този път трябва да ги чуем директно от устата на коня. Докато нямаме по-голяма яснота в каква точно посока може да се насочат бъдещият президент и председателят на Федералния резерв, най-добре бъдете готови бързо да смените залозите си.

Маркъс Ашуърт е коментатор на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Мощна слънчева буря удря Земята

Мощна слънчева буря удря Земята  Тежка катастрофа край Пловдив, има загинал

Тежка катастрофа край Пловдив, има загинал  Варна е домакин на десетото издание на Българския географски фестивал

Варна е домакин на десетото издание на Българския географски фестивал  Разстреляха китайски мафиот с партньорката му в Рим

Разстреляха китайски мафиот с партньорката му в Рим

Обичаи и поверия за Велики четвъртък

Обичаи и поверия за Велики четвъртък  Конспирация или истина: Достигна ли Blue Origin до Космоса или всичко е измама?

Конспирация или истина: Достигна ли Blue Origin до Космоса или всичко е измама?  Доживотен затвор за бивш полицейски шеф от Балтимор, насилвал сексуално деца

Доживотен затвор за бивш полицейски шеф от Балтимор, насилвал сексуално деца  Какво означава слабият долар за световната икономика?

Какво означава слабият долар за световната икономика?

Призракът на Онана тегне над Ман Юнайтед преди реванша с Лион

Призракът на Онана тегне над Ман Юнайтед преди реванша с Лион  Фенката на Ман Юнайтед - Катрина Мария

Фенката на Ман Юнайтед - Катрина Мария  "Сватбата" стана шеф в Беласица Петрич

"Сватбата" стана шеф в Беласица Петрич  Спортът по телевизията днес, 17 април

Спортът по телевизията днес, 17 април

Световната кола на годината пак е Kia

Световната кола на годината пак е Kia  Находката на годината: изгубеното Ferrari на Майкъл Джордан

Находката на годината: изгубеното Ferrari на Майкъл Джордан  Забравете за минералното масло

Забравете за минералното масло  Hyundai направи батерия за EV с вграден пожарогасител

Hyundai направи батерия за EV с вграден пожарогасител

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR  продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR

продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR  продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR

продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR  продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR  продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR