Китайските законодатели се срещат на фона на изборите в САЩ, за да подпишат фискален пакет, който се очаква да достигне трилиони юани, но едва ли ще успокои напълно пазара.

Залогът за тазседмичното заседание на Постоянния комитет на Общокитайското събрание на народните представители, изпълнителния орган на висшия законодателен орган в страната, нарасна, тъй като се очаква то да завърши най-големите усилия на Китай за повишаване на растежа след пандемията. Според банки като Goldman Sachs Group Inc. и HSBC Holdings Plc, сесията в Пекин от 4 до 8 ноември вероятно ще отключи допълнителни ресурси, предназначени да намалят натиска върху местните правителства и да рекапитализират големите държавни кредитори.

Но тъй като президентската надпревара в САЩ все още е напрегната, а китайските политици отдават приоритет на по-непосредствените предизвикателства пред икономиката на стойност 18 трилиона долара, може да минат месеци, преди подробните планове за подкрепа на потреблението да се появят на преден план. Срещите за определяне на политиката през декември или март са следващите ключови дати, които трябва да се наблюдават, за да се получат сведения за мерките за подпомагане на покупателната способност на потребителите, което ще бъде от решаващо значение за промяна на настроенията.

„Те не искат да представят голямо число и след това да не могат да изпълнят плана“, каза Никълъс Йео, ръководител на отдел „Китайски акции“ в Abrdn. „Правителството е много предпазливо по отношение на разходите.“

Общокитайското събрание на народните представители в Пекин през март.

Продължаващото напрежение относно темповете и целите на фискалната подкрепа ще усложни инвестиционните решения на търговците, които вече са разтърсени от волатилността, преследваща китайските пазари, откакто през септември беше предприет внезапен стимул, целящ да насърчи кредитирането и да предложи подкрепа за пазарите на акции и имоти.

Изходът от изборите в САЩ също може да накара Пекин да засили усилията си за стимулиране на вътрешното търсене предвид заплахата на кандидата на републиканците Доналд Тръмп да наложи високи мита върху китайските стоки, ако бъде избран.

Икономисти от Goldman Sachs, Macquarie Group и Nomura Holdings Inc. прогнозират, че тази седмица законодателите ще подкрепят най-малко 1 трилион юана (140 млрд. долара) от квотата за емитиране на специални държавни облигации с цел попълване на банковия капитал. Те също така очакват одобрение за увеличаване на продажбите на облигации на местните власти тази седмица или през следващите месеци, за да се замени така нареченият скрит дълг за няколко години, като прогнозите варират от около 6 трилиона до 10 трилиона юана.

Nomura очаква евентуалният мащаб на пакета от фискални стимули на Китай да достигне 2 %-3 % от брутния вътрешен продукт годишно през следващите няколко години, като победата на Тръмп ще насочи размера му към по-високата граница.

„За нас конкретният размер на пакета от стимули е по-малко важен, отколкото областта, в която ще бъде разгърнат“, заяви Херълд ван дер Линде, ръководител на отдела за капиталови стратегии за Азиатско-тихоокеанския регион в HSBC. „Имотите са важни за стабилизиране на настроенията и растежа. Китай пък би могъл да се съсредоточи върху стимулирането на потреблението.“

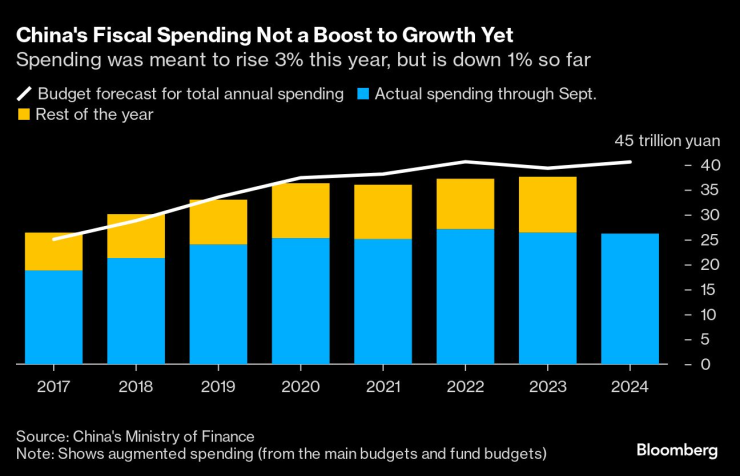

Фискалните разходи на Китай все още не са стимул за растежа. Разходите трябваше да нараснат с 3% през тази година, но досега са намалели с 1%

Капиталовата инжекция ще има за цел да подобри капацитета на държавните банки да отпускат кредити, тъй като те се вслушват в призива на правителството да отпускат повече заеми при по-ниски лихвени проценти, за да подпомогнат икономиката. Това е подход, който свива маржовете до рекордно ниски нива и подкопава способността им да увеличават капитала с печалби.

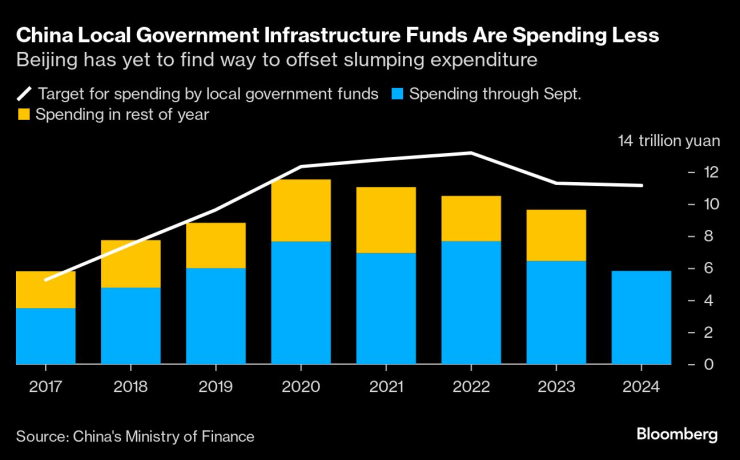

Междувременно местните власти в Китай намаляват разходите си, тъй като икономическият спад и продължаващата години криза в сектора на недвижимите имоти намаляват приходите от данъци и продажби на земя. Много от тях също така са предпазливи по отношение на вземането на нови заеми за финансиране на инвестиции на фона на намаляващата възвръщаемост и тъй като се опитват да спазят изискванията на президента Си Дзинпин за борба със скритите задължения.

Програмата за замяна на дълг ще прехвърли задбалансовите заеми на местните власти в техните счетоводни книги, като намали лихвените разходи и даде на властите повече време за погасяване, което от своя страна ще освободи ресурси за регионите, за да увеличат разходите си.

"Постоянният комитет на Народното събрание може да предостави повече информация за фискалните ресурси, които правителството ще отдели за стимулиране. Според нас е малко вероятно на заседанието да бъде увеличен бюджетът за 2024 г. Но като се имат предвид силните намеци на правителството за потенциално по-силна фискална подкрепа, комитетът вероятно ще даде някои основни цифри за ресурсите за преструктуриране на дълга и подкрепа за домакинствата и компаниите,“ коментираха Чан Шу, Ерик Жу и Дейвид Ку от Bloomberg Economics в свой анализ.

Макар че замяната на 1 трилион юана може да добави само 2 базисни пункта директно към растежа на БВП, според оценки на икономисти от Goldman, сред които и Лишън Уан, тласъкът ще бъде „по-голям“, ако част от постъпленията от емитирането на рефинансиращи облигации могат да се използват за изплащане на просрочени заплати на държавни служители и просрочени задължения към бизнеса.

Възможно е да бъдат въведени и допълнителни 1-2 трилиона юана държавни заеми годишно, за да се облекчи местният фискален стрес, като съответният „допълнителен бюджет“ ще бъде приет от законодателите тази седмица, пишат икономисти от Nomura, ръководени от Лу Тинг, в бележка от 28 октомври.

Според тях правителството може да обяви допълнителни разходни програми на стойност до 4 трилиона юана - вероятно финансирани основно чрез повече продажби на облигации - на годишната пълна сесия на Националния парламент, която ще се проведе през март или дори по-късно, за да засили мрежата за социална сигурност за групите с ниски доходи, да насърчи раждаемостта и да гарантира получаването на готови жилища.

Инфраструктурните фондове на местните власти в Китай харчат по-малко. Пекин все още не е намерил начин да компенсира спадащите разходи

„Старият наръчник, който те винаги са използвали, е инфраструктура и недвижими имоти - но има необходимост вътрешното потребление да поеме част от тежестта“, каза Йео от Abrdn. „Тази промяна трябва да се случи в някакъв момент. Това е единственото нещо, което искаме да видим.“

Но Пекин се колебае дали да отпуска масивни директни субсидии на потребителите. Основен фактор за това нежелание е потенциалната цена на подобни програми в страна с 1,4 млрд. души население, където БВП на глава от населението е по-малко от 13 000 долара или само 15% от този в САЩ, заедно с по-голямата склонност към спестяване.

Друго опасение е свързано с ефективността на стимулирането на потреблението предвид липсата на подходяща система за идентифициране на най-нуждаещите се и следователно - на вероятността те действително да похарчат парите.

Въпреки това анализаторите очакват, че Пекин ще отвори фискалните кранчета, за да подкрепи потреблението, ако САЩ наложат повече мита върху китайския износ след изборите - сценарий, който вероятно ще затормози растежа.

Според икономистите на Goldman законодателната среща тази седмица може да не е „крайният срок“ за повишаване на лимита на държавния дълг. По-късното заседание на законодателите в края на годината и пълната сесия на Националния парламент през март също са „възможни прозорци“, които трябва да се наблюдават, казаха те.

Инвеститорите могат да получат представа за това, което може да се намира на борда за планиране на правителството още преди това. Политбюро, съставено от 24-те висши служители на управляващата комунистическа партия, включително Си, обикновено провежда заседание с акцент върху икономиката в началото на декември, дни преди провеждането на Централната работна икономическа конференция, която определя дневния ред за следващата година.

„Хубавото е, че сега инвеститорите повече се страхуват да правят къси позиции, като се има предвид, че всъщност не знаем числото, което ще излезе, и има повече възможности за „правилно“ провеждане на следващата среща“, каза Айви Нг, главен инвестиционен директор за Азиатско-тихоокеанския регион в DWS Investments Hong Kong Ltd. „Потреблението е основната тема.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Усик срази Фюри и защити световните си титли

Усик срази Фюри и защити световните си титли  Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола

Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола  Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден

Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден  Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години

Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години

Имен ден празнуват Анастасия, Анастас, Ася, Сийка

Имен ден празнуват Анастасия, Анастас, Ася, Сийка  Хороскоп за зодия Овен за 2025 г.

Хороскоп за зодия Овен за 2025 г.  Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион

Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион  "Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута

"Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута

Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети  Датчик вкарва 700 000 коли на Tesla в сервизите

Датчик вкарва 700 000 коли на Tesla в сервизите  Kia представи кросоувър за 11 500 евро

Kia представи кросоувър за 11 500 евро

Емоционално! Голям талант напуска Ботев Пд след 17 години в клуба

Емоционално! Голям талант напуска Ботев Пд след 17 години в клуба  Усик отново победи Фюри

Усик отново победи Фюри  Сака е с патерици след Палас, паника при Артилеристите

Сака е с патерици след Палас, паника при Артилеристите  Рунд по рунд: Олександър Усик срещу Тайсън Фюри

Рунд по рунд: Олександър Усик срещу Тайсън Фюри  продава, Двустаен апартамент, 70 m2 София, Банишора, 174000 EUR

продава, Двустаен апартамент, 70 m2 София, Банишора, 174000 EUR  продава, Двустаен апартамент, 69 m2 София, Кръстова Вада, 145005 EUR

продава, Двустаен апартамент, 69 m2 София, Кръстова Вада, 145005 EUR  продава, Къща, 200 m2 София област, с.Гурмазово, 297000 EUR

продава, Къща, 200 m2 София област, с.Гурмазово, 297000 EUR  продава, Къща, 200 m2 София област, гр. Божурище, 297000 EUR

продава, Къща, 200 m2 София област, гр. Божурище, 297000 EUR