В момента Фед има две основни задачи

Фед трябва да направи две неща и това може да започне още тази седмица на двудневното си заседание на 6-7 ноември

19:00 | 4 ноември 2024

Автор:

Мохамед А. Ел-Ериан

Докато служителите на Федералния резерв се подготвят за началото на двудневната си политическа среща в сряда, те може би ще искат да си припомнят какво се е случило, когато през последните десетилетия регулаторите са били прекалено уверени в използването на мерки за управление на търсенето, за да „регулират“ икономиката. Урокът, научен неведнъж, е, че - като изключим заплахите от висока инфлация в единия край и рецесии или балансови имплозии в другия край - е по-добре да се поддържа стабилно управление на политиката, отколкото да се реагира на всяка точка от данните. Дойде време Фед да усвои, макар и със закъснение, този урок.

В края на ХХ в. регулаторите придобиваха все по-голяма увереност, че фискалната и паричната политика могат да бъдат използвани за постигане на „големите мерки“. Някои стигнаха дотам да твърдят, че са „победили бизнес цикъла“. В основата на тази прекомерна увереност във „фината настройка“ на икономиката - нещо, което се случи и няколко десетилетия по-рано - беше неразбирането на новаторските прозрения на Джон Мейнард Кейнс за функционирането на страната на търсенето в икономиката, които бяха най-добре обобщени в неговата „Обща теория на заетостта, лихвените проценти и парите“ от 1936 г.

Това беше политически феномен, който за пореден път отиде твърде далеч, опростявайки критичните идеи на Кейнс. И отново беше разкъсано от поредица от разрушителни събития, доста от които бяха причинени от липса на умереност.

Алтернативата за формирането на посоката беше да се замени прекалената увереност в прецизните настройки, основани на високочестотни данни, с предпочитание към стабилни и устойчиви ходове. Това беше съпроводено с по-голям акцент върху предлагането в икономиката, особено върху факторите, които влияят върху производителността, инвестициите и растежа. Изключението, с право, беше в по-крайните точки на разпределението на потенциалните икономически резултати и независимо дали това означаваше противодействие на инфлационните скокове или избягване на рецесии и имплозии, причинени от безредно намаляване на задлъжнялостта на балансите на частния сектор.

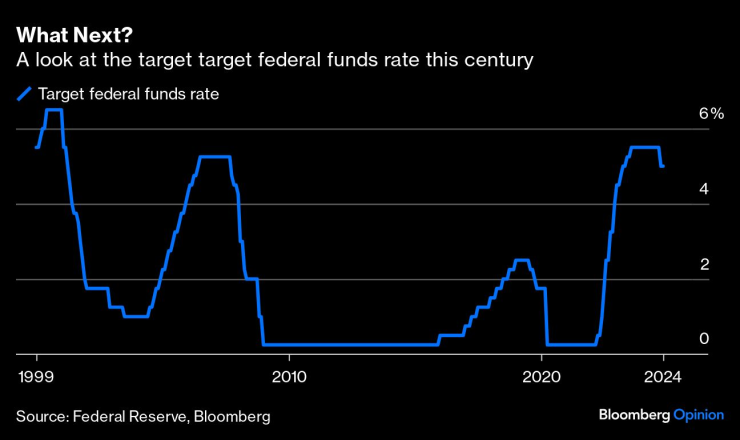

След грешката си от 2021 г., когато неправилно определи инфлацията като „преходна“, Фед изглежда е изгубил тази поука от съзнанието си. Неговата мания за зависимост от данните го накара да реагира прекалено остро на неясни данни, като му липсваше по-стратегическият подход, ориентиран към бъдещето, необходим при използването на инструменти на политиката, които работят с „дълги и променливи закъснения“. Произтичащите от това промени в курса на банката, независимо дали става дума за реални мерки или за предварителни насоки, станаха доста забележими през последните 12 месеца, като подхраниха дивите колебания в пазарните очаквания за основните лихвени проценти и свързаната с тях доходност на облигациите, които служат като референтни стойности за много финансови инструменти в САЩ и извън тях.

Помислете за следното. Федералният резерв, който в края на юли не виждаше необходимост от намаляване на лихвените проценти, продължи да го прави с необичайно голям размер от 50 базисни пункта на следващото си заседание в средата на септември, като намали целевия лихвен процент по федералните фондове от 5,25% до 5,50% на 4,75% до 5%. Желанието за „голям ход“, а не за утвърждаване на очакваните на този етап от пазара 25 базисни точки, бе съобщено по необичаен начин чрез „изтичане на информация“ във вестниците през период на затъмнение, който предшестваше заседанието по политиката. Към объркването се прибави и фактът, че увеличаването на размера на намалението беше противопоставено на последвалото нарастване на доходността на 10-годишните американски съкровищни облигации с над 70 базисни точки, процесът на което накара редица служители на Фед привидно да се отдръпнат от взетото решение.

Какво следва?

Реакцията на пазара беше само едно от многото бурни движения. Другите включваха драматичния спад в очакванията за още едно „голямо“ намаление от 50 базисни пункта от страна на Фед - от 60% на нула в двуседмичния период до 4 октомври. Драматична промяна имаше и в пазарната оценка на крайния лихвен процент по федералните фондове за този цикъл на намаление. Вероятността да се стигне до под 3,25% до юни 2025 г. спадна от почти 80% до нула.

За щастие присъщата сила на американската икономика, често наричана „икономическа изключителност“, послужи като ефективен щит срещу потенциално вредните ефекти от подобна политика и пазарната волатилност. Но това не е причина да се продължава по този път, особено предвид несигурността, пред която са изправени перспективите на фискалната, търговската, регулаторната и индустриалната политика на страната.

Фед трябва да направи две неща и това може да започне още тази седмица.

Първото е по-стабилна ръка върху волана. Тъй като повечето хора са съгласни, че има още какво да се направи, преди да се достигне „неутрален лихвен процент“, би било добре Фед да сигнализира и да осигури стабилен темп на намаляване на лихвите с 25 базисни пункта на следващите си няколко срещи. Второ, в оценката си на политиките и икономическите резултати Фед трябва да признае, че след като години наред доминираше на централната сцена на регулаторите, е време да освободи място за останалите. Всъщност перспективите пред американската икономика оттук нататък ще зависят в много по-голяма степен от това какво ще се случи другаде в света на регулациите след изборите.

„Да имаш твърде много от едно добро нещо“ - фраза, за която се твърди, че е използвана за първи път в пиесата на Шекспир „Както ви харесва“ - е ехо на важния икономически урок, научен през последните десетилетия, когато политиците станаха прекалено уверени в способността си да „нагласят“ търсенето на икономиката. Важно е Фед да не забравя този урок.

Мохамед А. Ел-Ериан е колумнист на Bloomberg. Бивш главен изпълнителен директор на Pimco, той е президент на Куинс Колидж, Кеймбридж; главен икономически съветник в Allianz SE; и председател на Gramercy Fund Management. Автор е на книгата „Единствената игра в града“.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Обучение по киберсигурност и превенция на онлайн разпространението на наркотици и вейпове във Варна

Обучение по киберсигурност и превенция на онлайн разпространението на наркотици и вейпове във Варна  Желязков обеща: Бургас ще има детска болница до края на годината

Желязков обеща: Бургас ще има детска болница до края на годината  С неясни мотиви: Посланикът ни в САЩ си стегна куфарите предсрочно

С неясни мотиви: Посланикът ни в САЩ си стегна куфарите предсрочно  След руската атака срещу Киев: Броят на загиналите вече е 12

След руската атака срещу Киев: Броят на загиналите вече е 12

Кои витамини карат косата да расте?

Кои витамини карат косата да расте?  Джесика Алба и Кеш Уорън се събраха в името на децата

Джесика Алба и Кеш Уорън се събраха в името на децата  Синовете на Дейвид Бекъм ще провалят юбилея му

Синовете на Дейвид Бекъм ще провалят юбилея му  Полезни храни за високо либидо

Полезни храни за високо либидо

Спортът по телевизията днес, 25 април

Спортът по телевизията днес, 25 април  Мачовете по телевизията днес, 25 април

Мачовете по телевизията днес, 25 април  Изненадваща раздяла в Локомотив София

Изненадваща раздяла в Локомотив София  Треньорът на Локомотив Авиа: Допуснахме елементарни грешки

Треньорът на Локомотив Авиа: Допуснахме елементарни грешки

Най-интересните коли от световния автосалон на годината

Най-интересните коли от световния автосалон на годината  5 модела на BMW, които се обезценяват най-бързо

5 модела на BMW, които се обезценяват най-бързо  Ново Porsche 911 съживява легендарен детайл

Ново Porsche 911 съживява легендарен детайл  Новите стандарти на Euro NCAP заплашват достъпните автомобили

Новите стандарти на Euro NCAP заплашват достъпните автомобили

продава, Двустаен апартамент, 57 m2 София, Зона Б18, 104739 EUR

продава, Двустаен апартамент, 57 m2 София, Зона Б18, 104739 EUR  дава под наем, Двустаен апартамент, 64 m2 София, Редута, 600 EUR

дава под наем, Двустаен апартамент, 64 m2 София, Редута, 600 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Студентски Град, 500 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Студентски Град, 500 EUR  продава, Къща, 365 m2 София, Драгалевци, 0 EUR

продава, Къща, 365 m2 София, Драгалевци, 0 EUR  продава, Къща, 285 m2 София, Драгалевци, 0 EUR

продава, Къща, 285 m2 София, Драгалевци, 0 EUR