Съдейки по заглавията, бихте очаквали 2024 г. да бъде страхотна година за ядреното гориво. След повече от десетилетие в хибернация, след катастрофата в японската "Фукушима Даичи", политическата и корпоративна подкрепа за атомната енергия вероятно е по-силна сега, отколкото е била в който и да е момент от 1970 г. насам.

Постигането на целта, обявена на климатичната конференция COP28 миналия декември за трикратно увеличение на ядрения капацитет до 2050 г., ще бъде трудно. Това ще изисква приблизително толкова реактори в световен мащаб всяка година, колкото са били свързани през предходните две десетилетия, взети заедно. И въпреки това правителствата – от любящата атома Франция, през колебливата Япония до антиядрената Италия – все повече се включват в тенденцията.

Най-забележителната е промяната в САЩ, които все още генерират около 30% от световната ядрена енергия. Заводът Palisades в Мичиган, затворен през 2022 г. след близо 50 години експлоатация, получи 2,8 милиарда долара федерално финансиране в подкрепа на рестартирането му. През юни започна работа по строежа на генератор в Уайоминг, след като му бяха обещани 3 милиарда долара от правителството и Бил Гейтс. Тримилният остров, централа в Пенсилвания, където авария през 1979 г. сложи край на първата ера на атомната енергия, ще рестартира, за да осигури постоянно захранване за центровете за данни на Microsoft Corp. Alphabet Inc. даде същото обяснение при обявяването на сделка със стартъп, който иска да строи малки реактори.

Стопяване | Уранът е една от най-зле представящите се суровини тази година

Най-любопитният факт сред всички тези положителни новини е състоянието на горивото, от което тези електроцентрали ще се нуждаят. Цените на урановия оксид или U3O8, суровината, от която се правят пелетите, плъзгащи се в реакторите, са намалели с 22% до 83 долара за паунд от пика от 106 долара/lb в средата на януари. Защо горивото не успява да се възпозлва от новия ентусиазъм?

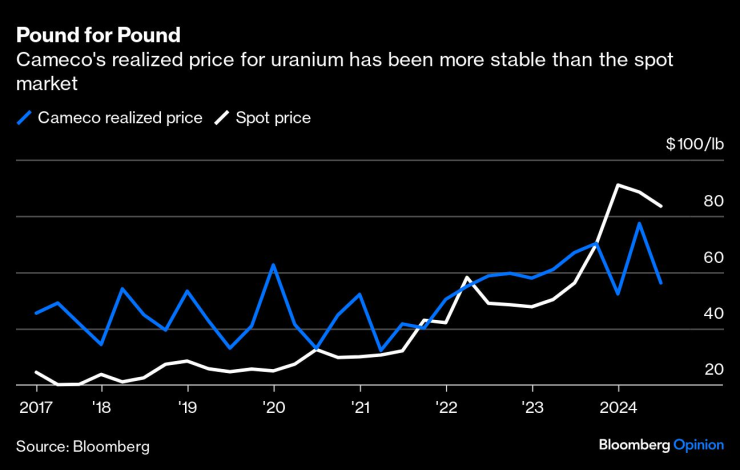

Една от причините е, че уранът едва ли може да бъде по-различен от суровия петрол, една от най-големите и ликвидни сделки на планетата. U3O8 до голяма степен сменя ръцете си чрез дългосрочни договори между миньори, рафиниращи предприятия и комунални услуги, което прави спот пазара нещо като предпазен клапан за изглаждане на неочаквани дисбаланси, а не място, където се случва откриването на цената. Цените, реализирани от канадската Cameco Corp., най-големият търговец на атомно гориво, не се доближиха до тези на спот пазара тази година.

Паунд за паунд | Реализираната цена на Cameco за уран е по-стабилна от спот пазара

Друг фактор са материалните запаси. На стоковите пазари запасите в складове и резервоари за съхранение са като струни на китара: когато са опънати, те могат да предадат информация силно и ясно, но когато са твърде разхлабени, сигналът може да стане тъп. За разлика от двумесечното предлагане на петрол в търговските запаси, обикновено има достатъчно уран под ръка, за да поддържа реакторите да работят около пет години, така че водещите новини не предизвикват бързане за осигуряване на доставки и скок на цените.

Ентусиазмът на инвеститорите може да влоши този проблем. Sprott Physical Uranium Trust, средство за инвеститори на дребно да купуват директно в атомния ренесанс, тихомълком сглобява огромен запас от U3O8, откакто стартира преди три години. Сега има около 65,9 милиона паунда от суровината, достатъчни, за да поддържат ядрените централи в света близо шест месеца.

Дръжте целия този материал заключен в складове и пазарът изглежда много по-затегнат, отколкото беше преди няколко години. Ако спот цените паднат обратно към нивата, които Cameco получава обаче, винаги има риск инвеститорите на Sprott да потърсят обратно изкупуване и тръстът да трябва да продаде, нещо, което се случи с неговите платинени притежания по време на дълъг мечи пазар през 2010 г. Стойността на фондовите дялове в момента се търгува с около 4,1% под пазарната, което предполага, че инвеститорите смятат спот цените все още за твърде високи.

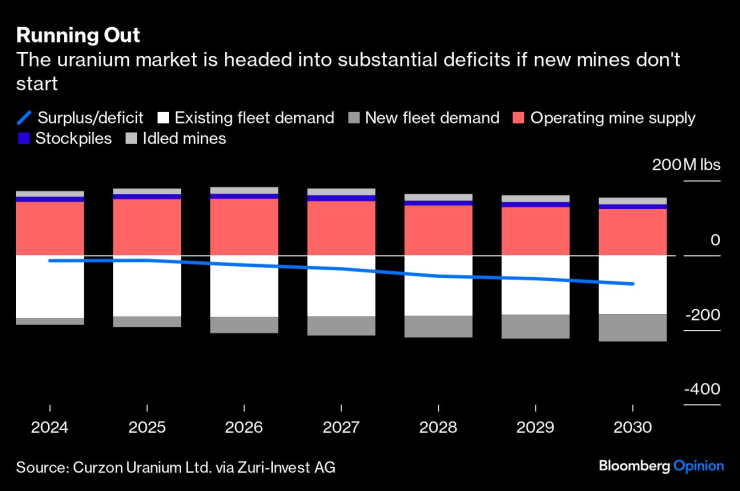

Изчерпване | Пазарът на уран се насочва към значителни дефицити, ако не започнат нови мини

Дългосрочната картина за урана, както и при медта, трябва да бъде фундаментално ярка. Само проектите за АЕЦ в Китай трябва да са дотатъчни, за да увеличат значително търсенето на гориво през следващото десетилетие. Забраната на САЩ за внос от Русия влезе в сила през август и трябва да затегне още повече пазара, като се има предвид централната роля на тази страна в добива и преработката. Утрояването на данъците върху мините в Казахстан, който произвежда почти половината от световния уран, би трябвало допълнително да повиши цените, за да компенсира.

Притеснително е, че всички тези възходящи новини не предизвикват по-голяма ценова реакция, тъй като миньорите ще пуснат необходимите нови проекти само ако са уверени, че ще получат достатъчно приходи, за да компенсират своите капиталови разходи. Финансови инвеститори като Sprott могат да помогнат на този процес, като осигурят оживен вторичен пазар за производителите за разтоварване на тонажа. В малък пазар като урана обаче те могат също така да въведат нестабилност (или дори страх от нея), която ще възпре, вместо да насърчи нови разходи. В това има предупреждение: ако искате да се продават и изгарят по-малко изкопаеми горива, вашата стратегия за чистата ядрена алтернатива трябва да бъде да я използвате, вместо да я купувате и държите.

Дейвид Фиклинг е колумнист на Bloomberg, който се занимава с въпросите на изменението на климата и енергетиката. Преди това е работил за Bloomberg News, Wall Street Journal и Financial Times.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Тръмп може да поиска Панама да върне Панамския канал на САЩ

Тръмп може да поиска Панама да върне Панамския канал на САЩ  Временно не работи осветлението на тунел "Траянови врата" на АМ "Тракия"

Временно не работи осветлението на тунел "Траянови врата" на АМ "Тракия"  Български лекар, помагал на ранените в Магдебург: Разтресе ни всички

Български лекар, помагал на ранените в Магдебург: Разтресе ни всички  „Приятелски огън“ свали американски пилоти над Червено море

„Приятелски огън“ свали американски пилоти над Червено море

Етнолог: На Бъдни вечер не се събираме да ядем и пием, а посрещаме раждането

Етнолог: На Бъдни вечер не се събираме да ядем и пием, а посрещаме раждането  От банани до яйца - храните поскъпват предпразнично

От банани до яйца - храните поскъпват предпразнично  Над 30 см е снегът в Родопите, а шофьори с летни гуми закъсаха в преспите

Над 30 см е снегът в Родопите, а шофьори с летни гуми закъсаха в преспите  Израел атакува училище в Газа и взе жертви

Израел атакува училище в Газа и взе жертви

Пикапът с най-голям пробег в света не е Toyota

Пикапът с най-голям пробег в света не е Toyota  Какви бяха първите безпилотни автомобили преди 100 години

Какви бяха първите безпилотни автомобили преди 100 години  Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Чоло разкри как е шамаросал Барса

Чоло разкри как е шамаросал Барса  Флик подсмърча след поредната излагация на Барса

Флик подсмърча след поредната излагация на Барса  Фюри ревна: Заклевам се, бях сигурен, че печеля

Фюри ревна: Заклевам се, бях сигурен, че печеля  Провал за Левски с трансфера на Сангаре

Провал за Левски с трансфера на Сангаре  продава, Двустаен апартамент, 70 m2 София, Банишора, 174000 EUR

продава, Двустаен апартамент, 70 m2 София, Банишора, 174000 EUR  продава, Двустаен апартамент, 69 m2 София, Кръстова Вада, 145005 EUR

продава, Двустаен апартамент, 69 m2 София, Кръстова Вада, 145005 EUR  продава, Къща, 200 m2 София област, с.Гурмазово, 297000 EUR

продава, Къща, 200 m2 София област, с.Гурмазово, 297000 EUR  продава, Къща, 200 m2 София област, гр. Божурище, 297000 EUR

продава, Къща, 200 m2 София област, гр. Божурище, 297000 EUR