Главоболието на Еманюел Макрон с частния капитал се нуждае от нов лек

Администрацията на Еманюел Макрон се съгласи да придобие дял от 1% до 2% в подразделението за потребителско здраве на Sanofi SA и Opella

15:45 | 22 октомври 2024

Обновен: 16:33 | 22 октомври 2024

Автор:

Лионел Лоран

Нищо не помага на една сделка за поглъщане да мине по-гладко от мъничко държавна намеса. Администрацията на Еманюел Макрон се съгласи да придобие между 1% и 2% дял в подразделението за потребителско здраве на Sanofi SA и Opella, за да направи поглъщането от страна на американска компания за частен капитал по-приемливо. Това се счита за критичен тест за отвореността на страната към подобни сделки, където всичко – от супермаркети до млечни продукти – се смята за стратегическо. Но неотдавнашните политически болки, свързани със „суверенитета“ на парацетамола, всъщност показват колко голям е недостигът на инвестиции, с който се сблъскват Франция и Европа.

Възможността за намеса в случая с Opella винаги е била голяма, както отбеляза колегата ми Крис Хюз, поради производството на марката парацетамол Doliprane, която е неизменна част от френските домашни аптечки. Но мерки като осигуряване на миноритарни дялове и гаранции за работни места приличат повече на хомеопатия – и очевидно не са лек за влошаващите се публични финанси. В миналото държавните дялове не спряха закриването на фабрики или съкращенията на работни места, нито пък донесоха по-добри финансови резултати.

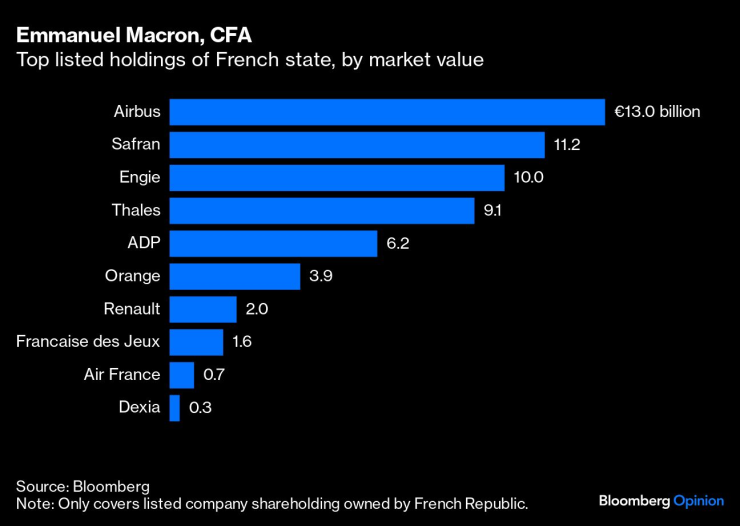

Еманюел Макрон, CFA. Топ компании, притежавани от френската държава, подредени по пазарна стойност.

Що се отнася до здравната сигурност, е иронично, че най-важната активна съставка на Doliprane все още се доставя от чужбина (поне засега). Франция нямаше собствена ваксина срещу Covid-19 по време на пандемията, но ще има дял в стратегически болкоуспокояващи.

Ако целта е да се защити суверенитетът, когато местни активи са обект на продажба – като например сегашните спекулации за поглъщане на Ubisoft Entertainment SA, които вече причиняват главоболия на френското правителство – тогава по-дълбокият въпрос е, че европейските компании трябва да търсят капитал в чужбина. Раздробените континентални фондови пазари наказаха местните листвания, като предишното отделяне на Sanofi, Euroapi SA, спадна с 75% от публичното си предлагане през 2022 г. Липсата на фондове за изкупуване изпрати обещаващи стартиращи компании отвъд Атлантика, а Европа предлага само 1/14 от броя на фондовете за рисков капитал над 1 милиард долара в сравнение със САЩ. А пенсионните фондове, които със сигурност са по-ключови за суверенитета, отколкото парацетамолът, са слабо развити в Европа, като активите им са едва 32% от брутния вътрешен продукт в сравнение със 142% в САЩ.

И всичко това в застаряващо общество, което има инвестиционни нужди от стотици милиарди евро годишно, както наскоро подчерта Марио Драги в своето изявление за конкурентоспособността на Европейския съюз.

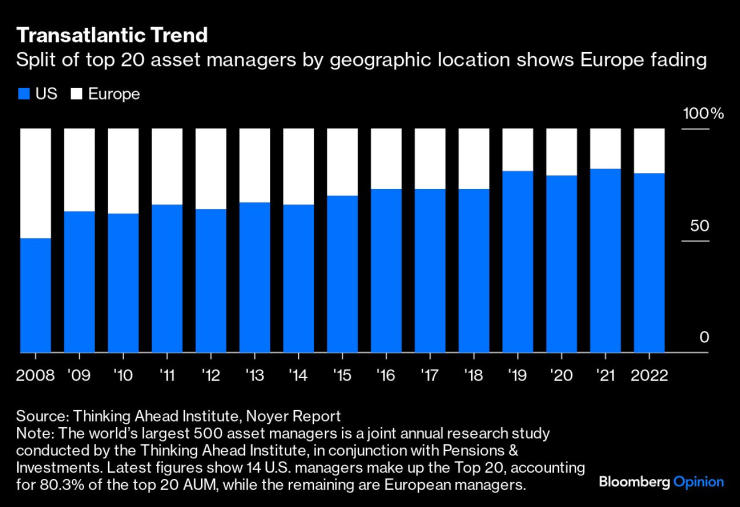

Трансатлантическа тенденция. Разпределение на топ 20 мениджъри на активи по географско местоположение показва, че Европа отстъпва.

Резултатът са ситуации като тази с Opella, където – въпреки наличието на конкурентен кандидат от Париж – държавата в крайна сметка е призована да помогне за преодоляване на разликата между риториката за суверенитет и реалността. Това ще изисква повече от временна мярка: Доклад от април, изготвен от бившия управител на Банката на Франция Кристиан Ноайе, отбеляза, че европейците разполагат с огромни спестявания от около 35 трилиона евро (37,9 трилиона долара), но те основно се насочват към нискорискови, ликвидни инвестиции като облигации или банкови депозити, докато акционерното финансиране се внася от чужбина. Представата, че банките, държавните инвеститори като Bpifrance или самото правителство винаги ще бъдат на разположение, за да запълнят празнотата, не е много убедителна, като се имат предвид напреженията в публичните финанси и капиталовите ограничения за кредитиране.

Необходими са стимули на ниво Европейски съюз за дългосрочни спестявания, които след това да се реинвестират в Европа. Това обаче не е лесно, особено във Франция, където вярата в разходопокривната пенсионна система е дълбоко вкоренена, а новата възраст за пенсиониране от 64 години предизвика възход на крайнодесни и крайнолеви партии.

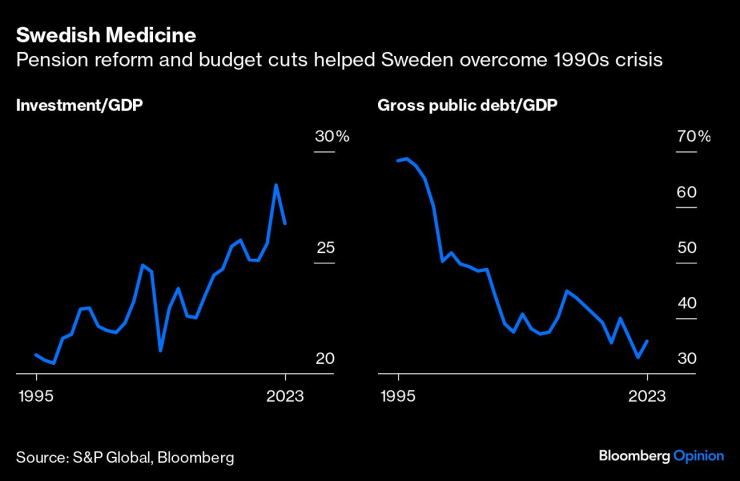

Шведска медицина. Пенсионната реформа и бюджетните съкращения помогнаха на Швеция да преодолее кризата през 90-те години.

Въпреки това Швеция успя да направи това през 90-те години на миналия век. След финансова криза и нарастващ бюджетен дефицит, страната реформира системата си и създаде пенсионни фондове, които днес представляват над 30% от инвестициите в частен капитал, според икономиста на S&P Силвен Бройер. Те са инвестирали и са спечелили от компании като Spotify Technology SA (макар че трябва да се отбележи, че са правили и лоши инвестиции).

Засега общественото внимание е насочено към обичани исторически марки като Doliprane. Но френските политици, които се опитват да потушат един пожар след друг, трябва да се замислят какво ще се случи, когато бъдещите компании – като тези стартиращи компании за изкуствен интелект в Париж – започнат да получават сигнали от заинтересовани страни в чужбина. Ако инвестиционната пропаст не получи по-радикална хирургическа намеса, това главоболие няма да изчезне.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Цените на яйцата в ЕС са поскъпнали средно с 6,7% през март

Цените на яйцата в ЕС са поскъпнали средно с 6,7% през март  Обявиха програмата за първия кръг на плейофите във футболното първенство

Обявиха програмата за първия кръг на плейофите във футболното първенство  Измиха пешеходните зони в центъра на Варна за Великден

Измиха пешеходните зони в центъра на Варна за Великден  Трима души загинаха след повреда на лифт в Италия

Трима души загинаха след повреда на лифт в Италия

Украинският лазер Tryzub може да унищожи руски дронове

Украинският лазер Tryzub може да унищожи руски дронове  Новият боен кораб на Северна Корея е най-големият в нейната история

Новият боен кораб на Северна Корея е най-големият в нейната история  Линда Еванджелиста продава своя красив пентхаус в Ню Йорк - вижте го

Линда Еванджелиста продава своя красив пентхаус в Ню Йорк - вижте го  Китайски мафиотски групи в кървава война за територия по улиците на Рим

Китайски мафиотски групи в кървава война за територия по улиците на Рим

Топ трансфер! Левски взима кадър на ЦСКА

Топ трансфер! Левски взима кадър на ЦСКА  Маха ли се от Атлетико? Бъдещето на Гризман е ясно

Маха ли се от Атлетико? Бъдещето на Гризман е ясно  Монтана прегази Пирин в Благоевград и гледа към Първа лига

Монтана прегази Пирин в Благоевград и гледа към Първа лига  Паолини, Пегула и Гоф на ¼-финалите в Щутгарт

Паолини, Пегула и Гоф на ¼-финалите в Щутгарт

Най-добрите пикапи в Европа

Най-добрите пикапи в Европа  Hennessey превъртя играта: 2058 коня от бензинов мотор

Hennessey превъртя играта: 2058 коня от бензинов мотор  Mercedes върна G-класата обратно в 80-те

Mercedes върна G-класата обратно в 80-те  Ето го и първото изцяло електрическо Ferrari

Ето го и първото изцяло електрическо Ferrari

продава, Тристаен апартамент, 142 m2 София, Подуене, 275728 EUR

продава, Тристаен апартамент, 142 m2 София, Подуене, 275728 EUR  продава, Тристаен апартамент, 141 m2 София, Подуене, 247448 EUR

продава, Тристаен апартамент, 141 m2 София, Подуене, 247448 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Изток, 790 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Изток, 790 EUR  продава, Къща, 119 m2 Бургас област, с.Гюльовца, 148000 EUR

продава, Къща, 119 m2 Бургас област, с.Гюльовца, 148000 EUR