Инвеститорите могат да научат полезен урок колко важно е навременното действие от възраждащия се фондов пазар в Китай.

Дори след ралито на китайските акции, което започна миналия месец, широко следеният индекс Hang Seng и индексът Shanghai Shenzhen CSI 300 не са по-високи, отколкото бяха преди почти две десетилетия. Не е само в Китай. Страната представлява почти една трета от индекса MSCI Emerging Markets Index и той също не е по-висок от нивото през 2007 г.

Оттогава ентусиазмът на инвеститорите към развиващите се пазари намаля. Една индикация е, че от 2005 до 2009 г. борсово търгуваните фондове, които инвестират в развитите страни, са получили пет пъти повече пари от ETF, които са насочени към развиващите се, според Bloomberg Intelligence. Това има смисъл, защото нововъзникващите пазари представляват малка част от глобалните акции по пазарна стойност. Но това съотношение скочи до 12 пъти през следващите пет години до 2014 г. и до 19 пъти от 2020 г.

Път към никъде | Акциите на развиващите се пазари не са постигнали никакъв напредък от почти две десетилетия

Много пъти е имало ралита на развиващите се пазари през последните две десетилетия, но винаги за кратко. Те няма да останат изоставащи завинаги. Заедно страните в индекса на EM представляват около 40% от глобалното икономическо производство и са дом на стотици от най-големите и най-печеливши компании в света. В дългосрочен план техните акции трябва да се представят толкова добре, колкото тези в развитите страни, и те са го правили исторически, макар и не винаги по едно и също време. Наскоро обявените мерки за стимулиране в Китай могат да предизвикат дългоочаквано възраждане на нововъзникващите пазари и ако е така, инвеститорите, които чакат отстрани, вероятно ще пропуснат повече от възхода, отколкото предполагат.

Това е така, защото голяма част от печалбите на бичи пазари обикновено идват рано. Данните за нововъзникващите пазари датират само от края на 80-те години на миналия век, но данните за американските акции са по-дълги - и поучителни. Преброих 12 бичи пазара за индекса S&P 500 от Втората световна война насам и средно една трета от общата възвръщаемост беше постигната през първата година. Три забележителни изключения бяха дългите бичи пазари, които започнаха през 1949, 1987 и 2009 г. В тези случаи инвеститорите можеха да изчакат първата година, без да пропуснат много.

Закъснението при бичи пазар може да струва скъпо | 12-те бичи пазара в S&P 500 след Втората световна война

Проблемът е, че е невъзможно да се знае колко дълго ще продължат бичите пазари. Средната им продължителност е малко над пет години през последните осем десетилетия, но с много вариации около тази средна стойност. Изчакването да се види как ще се развият нещата щеше да струва скъпо. Като се изключи първата година на всеки от последните 12 бичи пазара, общата възвръщаемост на S&P 500 спада с 3,8 процентни пункта годишно от 1946 г. насам.

Инвеститорите рутинно плащат неустойка, когато не преценят правилно пазарите. Годишният доклад Mind the Gap на Morningstar измерва разликата между възвръщаемостта на фондовете и каква част от тази възвръщаемост са уловили инвеститорите. Всяка година докладът показва, че инвеститорите рутинно не успяват.

Това също така силно предполага, че колкото по-променлива е една инвестиция, толкова по-голям е дефицитът. Докладът не отделя нововъзникващите пазари, но недостигът за инвеститорите в фондове за акции извън САЩ е бил 0,7 процентни пункта годишно през 10-те години до 2023 г. И като се има предвид, че акциите на развиващите се пазари са сред най-нестабилните, има голяма вероятност разликата им да е още по-голяма.

Решението е скучно, но ефективно: Решете каква част от портфолиото си от акции искате да разпределите за развиващите се пазари и се придържайте към него. Когато се съмнявате, добро правило е да се проследи делът на нововъзникващите пазари в световната пазарна стойност, който в момента е около 10%. Поддържането на това ниво ще изисква добавяне към нововъзникващите пазари, когато те се представят по-слабо, което е последното нещо, което някой иска да направи в този момент - и точно обратното на това, което инвеститорите правят през последните години, както показват данните за потока на ETF.

И в този момент помага да си припомним, че нововъзникващите пазари не винаги изостават. През по-голямата част от 2000-те те бяха мястото, където индексът на EM изпреварваше S&P 500 с удивителните 21 процентни пункта годишно от 2001 до 2007 г.

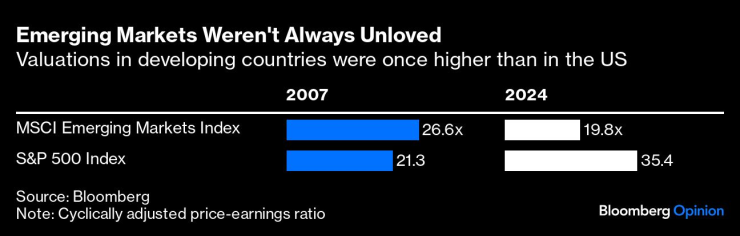

Развиващите се пазари не винаги са били недолюбвани | Оценките в развиващите се страни някога са били по-високи от тези в САЩ

Те също бяха по-търсени от американските акции. През 2007 г. индексът на EM се търгуваше с 25% премия спрямо S&P 500 като кратно на 10-годишната средна печалба след инфлацията. Сега е обратното, като нововъзникващите пазари се търгуват с 44% отстъпка. В крайна сметка ще се обърне отново - предварителен преглед на това докъде може да стигне това рали на Китай и нововъзникващите пазари.

Нир Кайсар е колумнист на Bloomberg, който пише за пазарите. Той е основател на Unison Advisors, фирма за управление на активи.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Криза: Варненец открадна дрехи втора употреба

Криза: Варненец открадна дрехи втора употреба  Ограничават движението по АМ „Хемус“

Ограничават движението по АМ „Хемус“  40 пожара гасиха за денонощие огнеборците у нас

40 пожара гасиха за денонощие огнеборците у нас  Априлският сняг и студ унищожиха овошките в Североизточна България

Априлският сняг и студ унищожиха овошките в Североизточна България

Д-р Симидчиев: Да се използват различни подходи, за да се избегне пълна упойка при дете

Д-р Симидчиев: Да се използват различни подходи, за да се избегне пълна упойка при дете  Във форма през пролетта: А1 предлага селекция смартчасовници Huawei с до 450 лв. отстъпка

Във форма през пролетта: А1 предлага селекция смартчасовници Huawei с до 450 лв. отстъпка  Мъск се е опитал лично да убеди Тръмп да преосмисли наложените мита

Мъск се е опитал лично да убеди Тръмп да преосмисли наложените мита  Доли Партън се стреми винаги визията ѝ да изглежда…евтина

Доли Партън се стреми винаги визията ѝ да изглежда…евтина

15-годишен от Лестър стана вторият най-млад футболист във Висшата лига

15-годишен от Лестър стана вторият най-млад футболист във Висшата лига  Огнена стихия! Горя хотел на Кристиано Роналдо + ВИДЕО

Огнена стихия! Горя хотел на Кристиано Роналдо + ВИДЕО  Огромно разкритие за бъдещето на Салах и Ван Дайк

Огромно разкритие за бъдещето на Салах и Ван Дайк  Разпад в Ботев Пд! Звезда си тръгва от „Колежа“

Разпад в Ботев Пд! Звезда си тръгва от „Колежа“

Шефът на Koenigsegg кара Toyota във всекидневието си

Шефът на Koenigsegg кара Toyota във всекидневието си  Кой е по-добрият избор - много км на магистрала или малко в града?

Кой е по-добрият избор - много км на магистрала или малко в града?  BMW ще пусне кола за 500 000 евро

BMW ще пусне кола за 500 000 евро  Mercedes се отказва от топ-версията на C-Class

Mercedes се отказва от топ-версията на C-Class

дава под наем, Тристаен апартамент, 198 m2 София, Бояна, 2000 EUR

дава под наем, Тристаен апартамент, 198 m2 София, Бояна, 2000 EUR  продава, Тристаен апартамент, 67 m2 София, Оборище, 455500 EUR

продава, Тристаен апартамент, 67 m2 София, Оборище, 455500 EUR  продава, Тристаен апартамент, 61 m2 Пловдив, Тракия, 109999 EUR

продава, Тристаен апартамент, 61 m2 Пловдив, Тракия, 109999 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Тракия, 92999 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Тракия, 92999 EUR  продава, Къща, 245 m2 София, Панчарево (с.), 435000 EUR

продава, Къща, 245 m2 София, Панчарево (с.), 435000 EUR