Макар и да контролира мекото приземяване на американската икономика, председателят на Фед Джером Пауъл няма да заслужи място в историческите хроники като най-великия централен банкер на всички времена. Не защото намаляването на инфлацията, без да се предизвика рецесия, не е въпрос на смесица от късмет и умения - икономистите ще прекарат години в спорове колко от тях е имал Пауъл - а защото грешките, които Фед допусна през 2021 г., ще тормозят американската икономика години наред. Това само по себе си изключва Пауъл от списъка на претендентите.

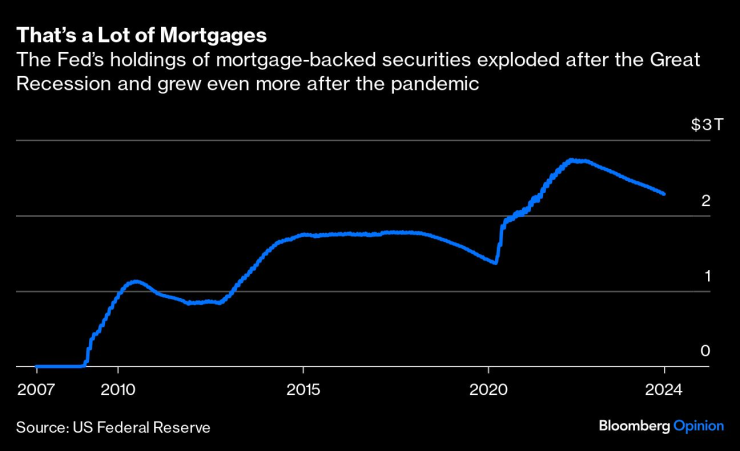

През пролетта на 2020 г., когато светът беше обхванат от пандемична паника, а икономиката на САЩ - в свободно падане, Федералният резерв се обърна към наръчника за спешни случаи от финансовата криза: Той намали лихвените проценти до нула и поднови количествените улеснения, като изкупуваше държавни ценни книжа с по-дълъг срок на погасяване и ценни книжа, обезпечени с ипотеки, известни като MBS. Този път обаче той предприе много по-големи мерки - разшири баланса си до 8,9 трлн. долара през 2022 г. в сравнение с 2 трлн. долара през 2009 г.

Това са много ипотеки. Притежаваните от Фед ценни книжа, обезпечени с ипотеки, експлодираха след периода на рецесия и нараснаха още повече след пандемията

До лятото на 2020 г., дори когато много предприятия бяха затворени, жилищният и ипотечният пазар изглеждаха функциониращи. И въпреки това Фед продължи да купува MBS. Той не започна да намалява покупките си до ноември 2021 г. и не спря да купува нови MBS до юни 2022 г. - цяла година след като инфлацията се раздвижи и години след жилищния бум.

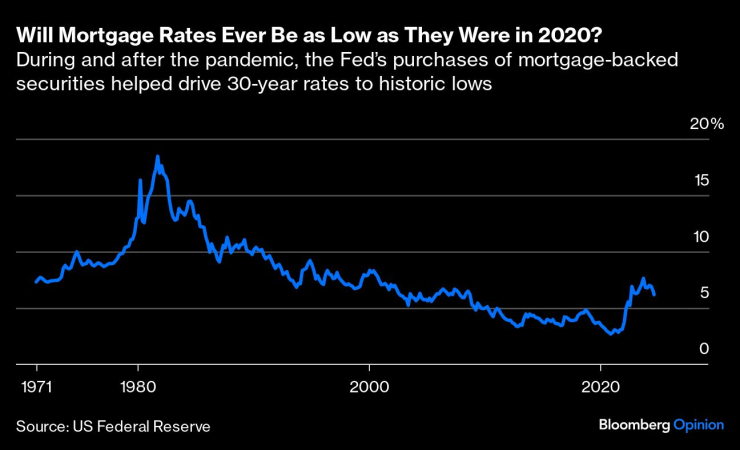

Ето защо, както се твърди в неотдавнашен документ за икономическо изследване, лихвите по ипотечните кредити бяха толкова ниски по време на пандемията. В началото на 2020 г., казват авторите, паричната политика е дала тласък на жилищния пазар, като е намалила спреда по ипотечните кредити. Фед не само купуваше директно MBS - в пика си той притежаваше около една четвърт от пазара на MBS - но действията му също така увеличиха количеството MBS, които банките купуваха. Когато основните лихвени проценти паднат до нула, банките привличат повече депозити и хеджират тези задължения, като купуват активи със сходна продължителност и рискови характеристики.

След като банките и Фед притежаваха около половината от пазара на MBS, другите инвеститори станаха нетни продавачи. Резултатът беше рекордно ниски лихвени проценти по ипотечните кредити и отпускане на ипотечни кредити на стойност 8 трлн. долара през 2020 г. и 2021 г., тъй като хората купуваха жилища и рефинансираха при исторически ниските лихвени проценти.

Ще бъдат ли някога лихвите по ипотечните кредити толкова ниски, колкото бяха през 2020 г.? По време и след пандемията покупките на ценни книжа, обезпечени с ипотеки, от страна на Фед помогнаха за достигането на исторически ниски нива на 30-годишните лихвени проценти

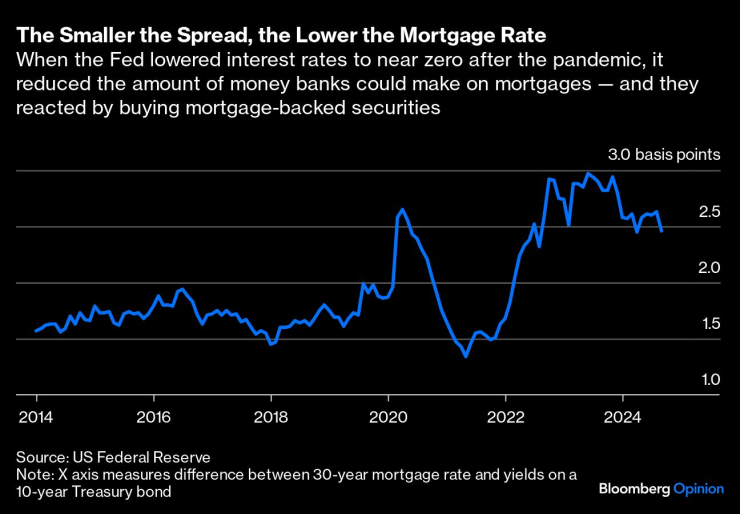

След това, през 2021 г., инфлацията се завърна. През 2022 г. Фед започна да увеличава лихвените проценти и спря да изкупува активи - известно като количествено затягане. Ипотечните спредове отново се изстреляха нагоре, а с тях и цената на заемите.

Колкото по-малък е спредът, толкова по-нисък е ипотечният лихвен процент. Когато Фед понижи лихвените проценти почти до нула след пандемията, той намали размера на парите, които банките можеха да спечелят от ипотеки - и те реагираха, като купуваха ценни книжа, обезпечени с ипотеки

Но тъй като в САЩ има 30-годишни ипотечни кредити с фиксирана лихва, много американци все още се възползват от ниските лихви. Повече от половината собственици на жилища сега имат ипотечни лихви под 4 %. Те няма да се променят скоро. Това означава по-малко наличности, така че новите купувачи са изправени пред по-високи цени, които вървят в комплект с по-високите ипотечни лихви.

Това вероятно ще остане така в продължение на години - защото има вероятност ипотечните лихви никога да не се върнат на пандемичните нива.

Правенето на парична политика е трудно, особено при екстремни обстоятелства, а пандемията беше безпрецедентна извънредна ситуация. Може би е имало смисъл Фед да възобнови количественото облекчение през пролетта на 2020 г., когато перспективите бяха толкова тежки, макар че може би количественото облекчение беше по-голямо, отколкото трябваше. Но защо той продължи да купува MBS в такива големи количества още две години?

Това нямаше смисъл дори тогава, както отбелязаха някои критици по онова време - рискуваше да създаде балон и да изкриви жилищния пазар. Спомнете си, че имаше търгове за къщи в Бойз, Айдахо?

На този етап най-доброто, което Фед може да направи, е да не прави нищо. В крайна сметка хората ще се преместят поради различни житейски причини и ще бъдат построени още жилища. Но ще са необходими години, за да се нормализира пазарът на жилища. А ако цените на жилищата останат високи, ще има политически натиск за намаляване на лихвите по ипотечните кредити под 4 % - което ще изисква още количествени улеснения, които допълнително ще изкривят пазарите. Някои критици на Фед ще обвинят Фед, че действа извън мандата си, рискувайки своята независимост.

Осъзнавам, че това е доста сериозен "парад на ужасите", но Пауъл можеше да го избегне, ако Фед беше започнал да ограничава покупките на MBS в края на 2020 г. или поне до началото на 2021 г. Вместо това Фед продължи да купува MBS дълго след възстановяването на ипотечния пазар и запази лихвите на нулево равнище цяла година, след като инфлацията тръгна нагоре.

Това беше сериозна политическа грешка - и тя изключва Джей Пауъл от всякакви разговори за това кой е най-великият председател на Фед в историята. Пол Волкър може да почива в мир - короната му е в безопасност.

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Варненски водолази чистиха Созополския залив

Варненски водолази чистиха Созополския залив  Вътрешният министър нареди проверка на пътищата

Вътрешният министър нареди проверка на пътищата  БАБХ извършва засилени проверки преди Великденски празници

БАБХ извършва засилени проверки преди Великденски празници  До дни идва сняг на много места в България

До дни идва сняг на много места в България

7-годишно дете пострада при катастрофа в Любимец

7-годишно дете пострада при катастрофа в Любимец  Рецептата Dnes: Мексиканска салата

Рецептата Dnes: Мексиканска салата  Кирил Петков: Ще внесем вот на недоверие лятото, и той няма да мине

Кирил Петков: Ще внесем вот на недоверие лятото, и той няма да мине  Широкообхватните глобални мита на Доналд Тръмп влязоха в сила от днес

Широкообхватните глобални мита на Доналд Тръмп влязоха в сила от днес

Ван Дайк, Дибала и Пододолски за Хумелс: Легенда!

Ван Дайк, Дибала и Пододолски за Хумелс: Легенда!  Томаш взе важно решение за ЦСКА

Томаш взе важно решение за ЦСКА  Венци Стефанов: Аз съм единственият, взел пари от Бербатов

Венци Стефанов: Аз съм единственият, взел пари от Бербатов  Хулио Веласкес начерта бъдещето пред Левски

Хулио Веласкес начерта бъдещето пред Левски

Това е най-мощният V12, поставян някога в сериен автомобил

Това е най-мощният V12, поставян някога в сериен автомобил  Какво не ни показват автомобилните производители

Какво не ни показват автомобилните производители  Hyundai Ioniq 6 получи нова визия

Hyundai Ioniq 6 получи нова визия  Subaru показа Forester в самурайски стил

Subaru показа Forester в самурайски стил

продава, Къща, 159 m2 Добрич област, гр.Балчик, 298000 EUR

продава, Къща, 159 m2 Добрич област, гр.Балчик, 298000 EUR  продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR

продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR  дава под наем, Тристаен апартамент, 120 m2 София, Редута, 750 EUR

дава под наем, Тристаен апартамент, 120 m2 София, Редута, 750 EUR  дава под наем, Двустаен апартамент, 62 m2 София, Витоша, 500 EUR

дава под наем, Двустаен апартамент, 62 m2 София, Витоша, 500 EUR  дава под наем, Гараж, паркомясто, 15 m2 София, Витоша, 92.07 EUR

дава под наем, Гараж, паркомясто, 15 m2 София, Витоша, 92.07 EUR