Горещата война в Украйна, търговската война между Китай и САЩ и заплахата на Доналд Тръмп за рязко увеличаване на митата повишават перспективата за ускорено разкъсване на международните връзки. За глобалната икономика последствията биха били значителни и отрицателни.

Bloomberg Economics моделира три бъдещи варианта: основен случай на „забавяне“ на постепенно подобряване на глобалното сътрудничество, разделяне на света на блокове в стила на Студената война и по-малко вероятно връщане към глобализацията. За всеки случай използваме набор от модели, за да оценим въздействието върху брутния вътрешен продукт и дълга на големите икономики. Нашите резултати показват, че една втора Студена война ще събори 7,1 трилиона долара от глобалния БВП през 2035 г. спрямо нивото, ако настоящата тенденция на бавно нарастване продължи. Дългът ще се увеличи поради по-бавния растеж и увеличените разходи за отбрана.

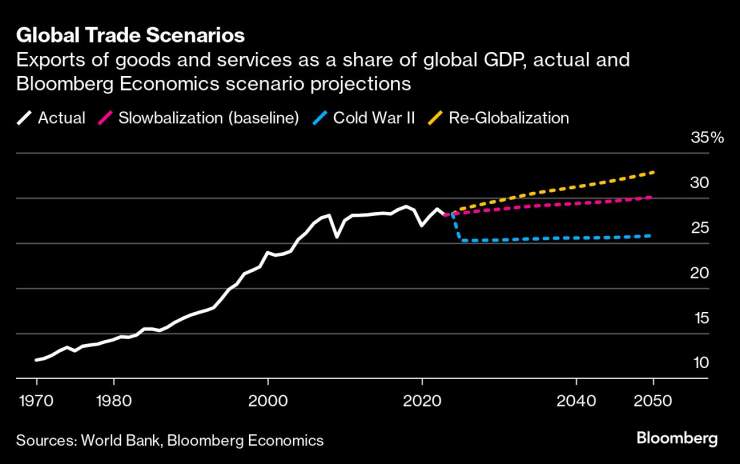

Глобални търговски сценарии | Износът на стоки и услуги като дял от глобалния БВП, реални прогнози и прогнози на Bloomberg Economics

Изборите в САЩ на 5 ноември ще бъдат повратна точка. Вицепрезидентът Камала Харис все още уточнява подробностите за своята външна политика. Но приемствеността изглежда разумен залог, с продължаващ контрол върху търговията с Китай, продължаваща подкрепа за Украйна и придържане към съюзи от Западна Европа до Източна Азия. Тръмп обещава 60% мита за Китай и до 20% за всички останали – най-големият търговски шок след скандалния закон Смут-Хоули, който задълбочи Голямата депресия от 30-те години на миналия век. Бившият президент също заплашва да премахне гаранцията за сигурност на САЩ от страни, които не плащат. Трета част от платформата на Тръмп е депортирането на нелегални имигранти.

Реалността е сложна и нашите стилизирани сценарии не са предназначени като прогнози за света под президентството на Харис или Тръмп. Все пак по отношение на търговията, имиграцията и ролята на САЩ в света разликата между техните политически платформи е огромна. Нашите сценарии дават представа за динамиката – и последствията – ако глобалните връзки се разпаднат.

Бавна глобализация

При бавна глобализация няма голям напредък в намаляването на бариерите пред търговията, инвестициите и миграцията, но те също не се повишават. Американските мита и контрол върху износа на Китай остават в сила, въпреки че не са достатъчно строги, за да спрат достъпа до световните пазари или технологии. Развитите икономики се възползват от имиграцията, която увеличава предлагането на работна ръка и повишава производителността, а печалбите от търговията продължават.

В този случай глобалният растеж за следващото десетилетие е средно 3,3% спрямо 3,7% през десетилетието преди кризата с Covid-19. Глобалният БВП нараства от 105 трилиона долара през 2023 г. на 183 трилиона долара през 2035 г. Китай, подкрепен от скромното укрепване на глобалните връзки, но обременен от дълга и намаляващото население, отбелязва забавяне на растежа до средно 3,7% от 7,7% в периода преди Covid. В САЩ растежът се забавя до 1,7% от 2,4%. Нивата на дълга продължават да растат, тласкани по-високо от натиска върху разходите от застаряващото население, по-високите лихвени проценти и политическата реалност, което означава, че е по-лесно да обещаеш фискална дисциплина утре, отколкото да я изпълниш днес. За Г-7 дългът се покачва от 126% от БВП през 2023 г. на 142% през 2035 г. Дългът на САЩ нараства от 97% от БВП през 2023 г. на 139% през 2035 г. За Китай той се увеличава от 56% на 88%.

Студена война II

При този сценарий светът е разделен на съперничещи си блокове, водени от САЩ и Китай. Митата между блоковете се повишават от средно около 8% до почти 40% — еквивалентно на нивото, наложено от Китай на останалия свят през 1992 г. Миграцията между блоковете спира. Инвеститорите изтеглят средствата от конкурентните блокове. Глобалните разходи за отбрана нарастват от средно 2,3% от БВП през 2023 г. до 4% до 2035 г.

Икономическото въздействие е широкообхватно. Краят на търговията и капиталовите потоци възпрепятства достъпа на нововъзникващите пазари до напреднали технологии, забавяйки печалбите в производителността. Държавите от китайския блок понасят значителен удар. Прекратяването на миграционните потоци също възпрепятства предлагането на работна ръка и растежа на производителността в развитите икономики в американския блок.

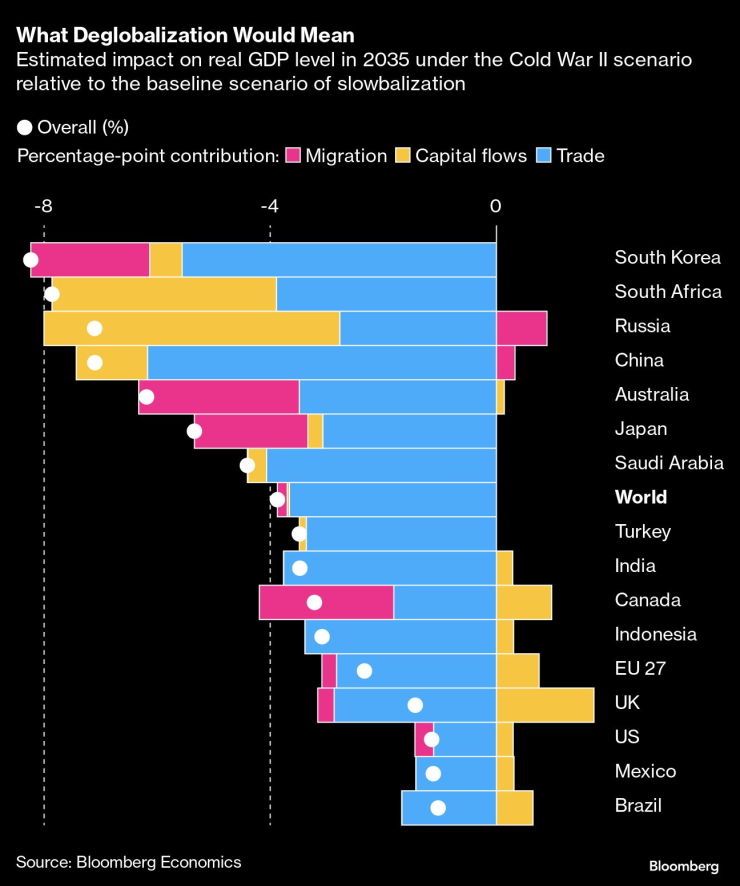

Какво би означавала деглобализация | Прогнозно въздействие върху нивото на реалния БВП през 2035 г. при сценария от Втора студена война по отношение на основния сценарий на бавно подобрение

Растежът на глобалния БВП през следващото десетилетие ще се забави до 2,9%, оставяйки световната икономика през 2035 г. с около 7,1 трилиона долара по-малка, отколкото в основния случай. В САЩ средният годишен растеж се забавя до 1,6%, което води до удар с около 500 милиарда долара върху БВП за 2035 г. В Китай растежът е средно 3%, като 2,5 трилиона долара са намалени от БВП за 2035 г. Държавите, които са спечелили най-много от глобализацията, страдат най-много, когато тя се обърне на заден ход.

Що се отнася до дълга, комбинацията от по-високи разходи за отбрана и по-нисък растеж означава, че тежестта нараства. За икономиките от Г-7 сценарият предвижда увеличение на съотношението дълг/БВП до 171% през 2035 г., приблизително с 29 процентни пункта по-високо, отколкото в базовия случай на бавно подобрение. Дългът се покачва до 148% в САЩ, което е трудно за поддържане. В Китай дългът ще набъбне до 118% от годишното производство.

Повторна глобализация

Сега си представете, че митата между САЩ и Китай се връщат към нивата отпреди търговската война и кръгът от Доха за намаляване на митата, въведен през ноември 2001 г., най-накрая приключва. Трансграничните капиталови и миграционни потоци между САЩ и Китай се връщат към тенденциите отпреди търговската война, а разходите за отбрана като дял от БВП остават непроменени.

Средният годишен ръст на глобалния БВП през следващото десетилетие ще бъде 3,4%, като размерът на световната икономика през 2035 г. достигне 186 трилиона долара. В САЩ растежът нараства до 1,8%, добавяйки 600 милиарда долара към БВП за 2035 г. спрямо базовия сценарий. В Китай намалените търговски бариери и подновените притоци на капитал водят до среден растеж до 4%, добавяйки 800 милиарда долара към БВП за 2035 г. По-бързият растеж намалява съотношението дълг/БВП, но без никаква корекция на разходите за отбрана спрямо изходното ниво, въздействието е незначително.

И така, кое бъдеще идва?

Независимо кой ще спечели през ноември, бързото връщане към разцвета на глобализацията през 1990-те и 2000-те изглежда малко вероятно. Победата на Тръмп през 2016 г. демонстрира политическата мощ на отхвърлянето на свободната търговия, оставяйки малък апетит във Вашингтон за връщане към стария неолиберален консенсус. Все пак времената се променят, лидерите се сменят и връщането към ентусиазма за глобализацията, макар и малко вероятно днес, не е невъзможно утре.

Бавното подобрение е мястото, където сме сега и това като цяло е приличен ориентир за това накъде отиваме. Моделът на САЩ „малък двор, висока ограда“, който се стреми да блокира достъпа на Китай до специфичен набор от технологии, критични за националната сигурност, като същевременно позволява по-широките ползи от отвореността, има предимството да поддържа американския бизнес щастлив и да отговаря на поне някои от опасенията на ястребите за националната сигурност.

Ще доведе ли ново президентство на Тръмп до Втора Студена война? Вероятно не. Политиките на Тръмп са насочени към съюзници като Германия, както и към противници като Китай. Под въпрос е дали обещанията от предизборната кампания ще се превърнат в реалност. Но една по-конфронтационна атмосфера – и съответни туитове – може да повлияе на инерцията на политиката. Трудно е да се каже добра дума за Китай във Вашингтон в наши дни и същото важи и за САЩ в Пекин. Това е среда, в която отношенията могат да се влошат.

Свят някъде между основния случай на бавно подобрение и рисковия сценарий от повторна студена война не е чудесно място. Растежът ще бъде по-слаб, възможностите за инвестиции по-рискови. Разрушаването на веригите за доставки ще увеличи инфлацията. За нововъзникващите пазари стълбата от ниски доходи към високи ще бъде по-трудна за изкачване. Цената за сигурност може да си струва да се плати. Това не означава, че няма да е висока.

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

Мексиканска тийнзвезда целува Гришо (ВИДЕО)

Мексиканска тийнзвезда целува Гришо (ВИДЕО)  Черно море вдига на крака бразилец за мача в Разград

Черно море вдига на крака бразилец за мача в Разград  Доналд Тръмп-младши пристига днес у нас

Доналд Тръмп-младши пристига днес у нас  Храната у нас стана лукс: Поскъпването продължава!

Храната у нас стана лукс: Поскъпването продължава!

Тръмп прояви неуважение с костюма си на погребението на папа Франциск

Тръмп прояви неуважение с костюма си на погребението на папа Франциск  Гърците харчат повече, отколкото изкарват

Гърците харчат повече, отколкото изкарват  Как Илон Мъск планира да поправи Tesla: роботи и „разопаковани“ автомобили

Как Илон Мъск планира да поправи Tesla: роботи и „разопаковани“ автомобили  Писмо, написано преди Титаник да потъне, беше продадено за $400 хил.

Писмо, написано преди Титаник да потъне, беше продадено за $400 хил.

След триумфа над Реал: Флик се точи за требъл

След триумфа над Реал: Флик се точи за требъл  Наказват Рюдигер за 12 мача?

Наказват Рюдигер за 12 мача?  Отиде си "Черната стрела" Жаир, легенда на Интер

Отиде си "Черната стрела" Жаир, легенда на Интер  Благотворително шоу! Легенди от САЩ’ 94 се завръщат на терена довечера

Благотворително шоу! Легенди от САЩ’ 94 се завръщат на терена довечера

Защо маслото за дизелов двигател не става за бензинов

Защо маслото за дизелов двигател не става за бензинов  Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо  10-те най-красиви коли на Nissan

10-те най-красиви коли на Nissan  Кога икономията на гориво се превръща в проблем?

Кога икономията на гориво се превръща в проблем?

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR  продава, Парцел, 4507 m2 София, Симеоново, 1892000 EUR

продава, Парцел, 4507 m2 София, Симеоново, 1892000 EUR  продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 333407 EUR

продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 333407 EUR  продава, Парцел, 352 m2 Пазарджик област, гр.Велинград, 69998.72 EUR

продава, Парцел, 352 m2 Пазарджик област, гр.Велинград, 69998.72 EUR  продава, Двустаен апартамент, 76 m2 София, Обеля 2, 128800 EUR

продава, Двустаен апартамент, 76 m2 София, Обеля 2, 128800 EUR