Много хора се притесняват от намаляването на броя на публичните дружества в САЩ, но качеството е още по-голям проблем от количеството.

JPMorgan Chase & Co. Главният изпълнителен директор Джейми Даймън изрази съжаление в последното си годишно писмо до акционерите, че в САЩ има само 4300 публично търгувани компании, което е по-малко от 7300 през 1996 г. В същото време, отбеляза Даймън, броят на дружествата, подкрепени от частен капитал, е нараснал до 11 200 от 1900 през последните две десетилетия.

Безспорно е по-трудно да бъдеш публична компания, отколкото преди. Даймън изтъкна много от причините за това, включително все по-обременителното регулиране, засилващия се публичен контрол и нарастващата мания по краткосрочните финансови резултати. Освен това за много компании вече не е необходимо да бъдат публични. Частният капитал разполага с парични средства, което улеснява предприятията да набират капитал от частни източници. Така че, защо да стават публични?

Време е да се разгледа реалната възможност фондовата борса да се превърне в депо за предприятия, които са твърде слаби, за да привлекат капитал на частните пазари. Това не е добро развитие нито за инвеститорите, нито за пазара.

От системна гледна точка тази тенденция е обезпокоителна, тъй като частните компании, някои от които са също толкова ценни, колкото и публичните, заобикалят много от правилата за разкриване на информация и управление, които САЩ приеха за публичните компании след Голямата депресия. Те са предназначени да направят пазарите по-ефективни и прозрачни - и да помогнат за предотвратяване на повторение на опустошителния срив на фондовия пазар, който предизвика Кризата.

Предизвикателството пред обикновените инвеститори е по-непосредствено: Повечето от тях са ограничени до фондовия пазар, тъй като финансовото регулиране им забранява да инвестират на частни пазари. За съжаление, качеството на малките публични дружества - тези, които са сходни по пазарна стойност с предприятията, които преобладават на частните пазари - се е влошило значително.

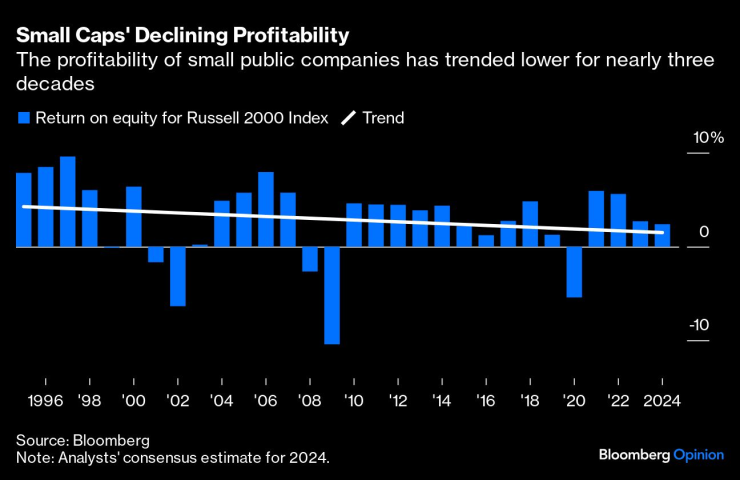

Погледнете индекса Russell 2000 - вероятно най-известният инструмент за проследяване на малки публични компании. През 1995 г. рентабилността на индекса, измерена чрез възвръщаемостта на собствения капитал, е 7,8%. Оттогава тенденцията е към понижаване, а тази година анализаторите на Уолстрийт очакват възвръщаемост на капитала от 2,4%. Същата тенденция е очевидна и при разглеждането на други показатели за рентабилност, включително възвръщаемост на капитала или активите.

Възвръщаемостта от компаниите с малка пазарна капитализация намалява

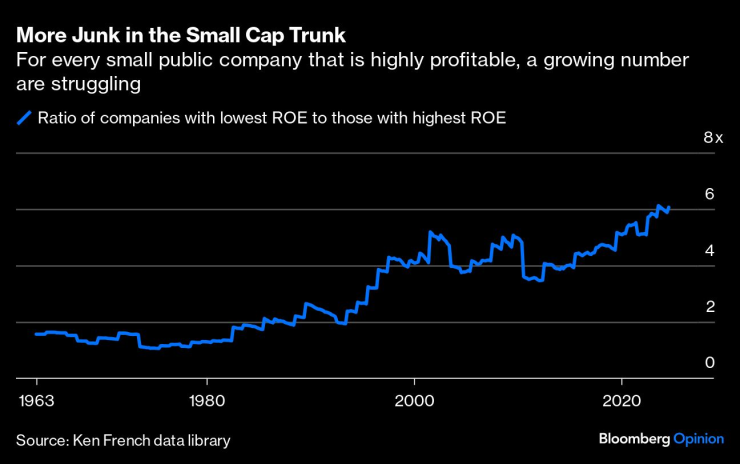

Други данни говорят за подобна история. През 1963 г. съотношението между малките публични компании с най-ниска възвръщаемост на капитала и тези с най-висока възвръщаемост на капитала е било 1,6, според данни, събрани от професора от Tuck School of Business Кен Френч. Това съотношение остава относително стабилно в продължение на повече от две десетилетия, като през 80-те години варира между 1 и 2. Но през 90-те години на миналия век то започва да се покачва и сега е близо до 6.

С други думи, за всяка малка публична компания, която е много печеливша, много други изпитват затруднения. Това се вижда от индекса Russell 2000. Близо една трета от компаниите в него се очаква да загубят пари през тази година, а други 20% се очаква да реализират печалба от по-малко от 1 долар на акция.

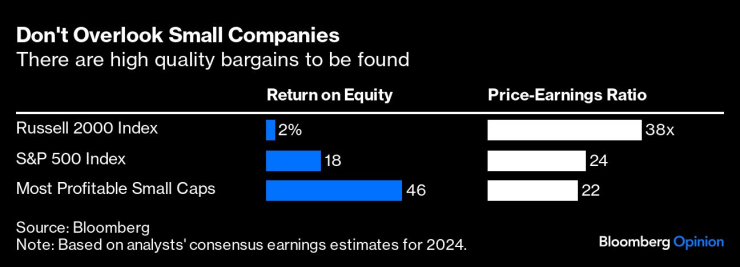

Затова не е изненада, че инвеститорите предпочитат големите компании пред малките. Очаква се S&P 500 да постигне възвръщаемост на инвестициите от 18% през тази година, в сравнение с малко повече от 2% за Russell 2000. Освен това S&P 500 е по-евтин, като се търгува на 24 пъти по-висока цена от очакваната печалба за тази година в сравнение с 38 пъти по-висока цена за Russell 2000, главно защото множеството малки компании, които се очаква да загубят пари, намаляват печалбата на индекса.

Поглеждайки към тези цифри, изборът е лесен. Големите компании обикновено привличат повече капитал, но инвеститорите изтеглят парите си от малките компании. От 2020 г. насам те са връчили нетни 107 млрд. долара на взаимни фондове и борсово търгувани фондове за акции на компании с голяма пазарна капитализация в САЩ, като същевременно са издърпали 3 млрд. долара от фондовете с малка пазарна капитализация, според Morningstar.

Погледнете по-дълбоко и ще откриете много малки компании, които можете да харесате. Подредих компаниите от Russell 2000 по възвръщаемост и открих 235, които се очаква да бъдат поне толкова печеливши, колкото S&P 500 през тази година. Въз основа на пазарната стойност тяхната среднопретеглена възвръщаемост е 46%, повече от два пъти по-голяма от тази на S&P 500. С бъдещо съотношение P/E от 22 пъти те са с около 10% по-евтини от S&P 500. Още по-примамливо е тяхното средно съотношение P/E от само 13 пъти, което показва, че сред тях има някои висококачествени сделки.

Има добри инвестиции, които могат да бъдат направени в малките компании

Това не означава, че ритейл инвеститорите трябва да претърсват финансовите данни, за да намерят най-евтините и най-печеливши малки публични компании - повечето хора нямат време или желание да го правят. Нито пък е задължително да инвестират в малки компании изобщо.

Но за тези, които искат да диверсифицират отвъд най-големите компании или които се страхуват да пропуснат по-малките предприятия на частните пазари, една от възможностите е да потърсят евтин ETF, който е насочен към малки публични компании с по-ниски оценки и по-висока рентабилност. Очаквам тези ETF-и да се представят поне толкова добре, колкото повечето фондове за дялово участие с течение на времето, особено като се имат предвид прекомерните такси, които частните фондове налагат на своите ексклузивни инвеститори.

Очаквам също така, че тенденцията за запазване на частния сектор ще се ускори - в ущърб на фондовия пазар и за все по-голямо изключване на ритейл инвеститорите - освен ако политиците не се намесят. Те могат да започнат, като премахнат преградите, които пречат на обикновените инвеститори да участват в частните пазари. Те трябва също така да изискват от частните дружества над определен размер или пазарна стойност да спазват същите правила като публичните дружества, като имат предвид тежестта, която регулациите налагат на всички дружества.

Междувременно инвеститорите трябва да бъдат по-избирателни, когато играят на пазара на дружества с малка пазарна капитализация. Възможностите си заслужават усилията.

Нир Кайсар е колумнист на Bloomberg, който пише за пазарите. Той е основател на Unison Advisors, фирма за управление на активи.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Календар на магнитните бури за април

Календар на магнитните бури за април  Пролетна Мода: Кои са осемте цвята на сезона

Пролетна Мода: Кои са осемте цвята на сезона  Как да се справим с пролетната умора

Как да се справим с пролетната умора  Отлагания върху капачката за масло може да струват скъпо

Отлагания върху капачката за масло може да струват скъпо

Зеленски: Има предложение за примие, но получаваме ракети и дронове

Зеленски: Има предложение за примие, но получаваме ракети и дронове  РЗИ с организация за ваксиниране срещу менингококови инфекции

РЗИ с организация за ваксиниране срещу менингококови инфекции  Русия и САЩ започнаха преговори за съвместни проекти

Русия и САЩ започнаха преговори за съвместни проекти  Кабинетът се изправя срещу първия вот на недоверие тази седмица

Кабинетът се изправя срещу първия вот на недоверие тази седмица

Флик се възхити на класата на Барса

Флик се възхити на класата на Барса  Напрежение в Пловдив! Попето скочи на директорите на Ботев

Напрежение в Пловдив! Попето скочи на директорите на Ботев  ВИДЕО: Реал Мадрид - Леганес

ВИДЕО: Реал Мадрид - Леганес  ВИДЕО: Локомотив Пловдив - Лудогорец

ВИДЕО: Локомотив Пловдив - Лудогорец

Завръщане към класиката - тестваме новото Audi A5

Завръщане към класиката - тестваме новото Audi A5  Айртон Сена и Honda - любов от пръв поглед

Айртон Сена и Honda - любов от пръв поглед  Защо се появяват отлагания върху капачката за масло

Защо се появяват отлагания върху капачката за масло  Bugatti Chiron беше конфискувано заради превишена скорост

Bugatti Chiron беше конфискувано заради превишена скорост

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR

продава, Парцел, 591 m2 Стара Загора област, гр.Павел Баня, 50826 EUR  продава, Къща, 110 m2 София, Бистрица (с.), 260000 EUR

продава, Къща, 110 m2 София, Бистрица (с.), 260000 EUR  продава, Двустаен апартамент, 89 m2 Бургас област, гр.Созопол, 105000 EUR

продава, Двустаен апартамент, 89 m2 Бургас област, гр.Созопол, 105000 EUR  продава, Офис, 64 m2 София, Манастирски Ливади, 170000 EUR

продава, Офис, 64 m2 София, Манастирски Ливади, 170000 EUR  продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR