ЕЦБ и Английската централна банка само могат да загубят от битка с Фед

Уверените послания на Фед се разминават драстично с колебливите, които идват от Английската централна банка и Европейската централна банка

19:30 | 25 септември 2024

Автор:

Маркъс Ашуърт

Рядко се случва централните банкери да се изкажат чисто, но в понеделник президентът на Банката на Федералния резерв в Чикаго Остан Гулсби не спести думите си. Той заяви, че лихвените проценти трябва да бъдат намалени „значително“, за да се защитят пазарът на труда и икономиката на САЩ. Той се застъпи за „още много намаления на лихвите през следващата година“. Ето това са насоки за бъдещето, които дори застаряващ журналист като мен може да разбере. Европа трябва да действа също толкова агресивно.

Уверените послания на Фед се разминават драстично с колебливите, които идват от Английската централна банка и Европейската централна банка.

И двете понижиха лихвите преди Фед, но ако има такова нещо като предимство на първия, то отново е изгубено от поредния пристъп на мрънкане. Институционалният изчаквателен начин на мислене рискува да повтори грешката от 2021 г., тъй като се бави прекалено дълго с изпращането на окончателни сигнали за паричната политика. Като понижават лихвените проценти само с 25 базисни пункта на тримесечие, двете централни банки не са водещи, а просто реагират на ретроспективни данни. Това е плуване по течението без видима цел.

Те би трябвало да се насочат към решителността на Фед, който смело започна цикъла си на намаляване на лихвените проценти с 50 базисни точки, предприемайки застрахователна мярка срещу икономически спад. Ако икономиката на САЩ се развива по-добре, може да се направи пауза. Това се случва, въпреки че септемврийският съставен индекс на мениджърите по покупките е стабилно в зоната на експанзия - 54,4 пункта. Инфлацията в САЩ на равнище 2,5% не е под целевото равнище, но Фед ясно показва, че измества фокуса към страната на заетостта в своя мандат.

Европейските органи, определящи лихвените проценти, изостават от кривата, което стеснява възможностите им. Намаляването на официалните лихвени проценти още два пъти през тази година, а не само веднъж, би повишило способността им да управляват забавящата се икономика и би предотвратило принудата да бъдат съкратени с 50 базисни точки. Ако те се колебаят още дълго, това може да стане неизбежно.

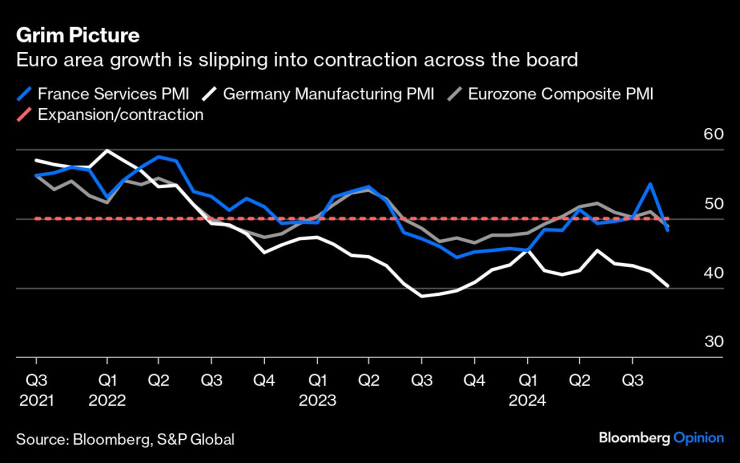

Мрачна картина. Растежът в еврозоната се свива повсеместно

Проучванията на мениджърите по покупките през септември показват нарастващи рискове от рецесия в еврозоната. Франция, заедно с Италия, е изправена пред много трудна есен за изготвяне на бюджет, който да бъде одобрен от Европейската комисия в Брюксел. И двете страни са включени в процедурата по прекомерен дефицит, което вероятно ще наложи значително затягане на фискалната политика в най-неподходящия момент.

Не се вижда отдих, тъй като китайската икономика изпитва сериозни затруднения, което се отразява на европейския износ - от промишлени до луксозни стоки. Тази седмица Китай представи още стимули и понижения на лихвените проценти, но досега нито една от мерките му не е оказала забележимо въздействие.

Bloomberg Economics очаква ръст на еврозоната през тази година от 0,7%, но той е положителен само поради това, че южноевропейските страни правят тежката работа, докато Франция и Германия се задъхват. Очаква се през следващата година инфлацията да спадне под целевото равнище на ЕЦБ от 2%. Преди пандемията еврозоната прекара мъчително десетилетие в борба с дефлацията. Тя трябва да избегне връщането към този изтощителен капан.

Дилемата на Английската централна банка може би е по-малко мрачна, но също е засегната от инерция, която не отчита потенциално бързо променящия се икономически контекст. Инфлацията се понижи много близо до целевата стойност от 2%, а растежът се забави през юни и юли. Доверието на потребителите в Обединеното кралство е подкопано от непрестанните послания на новото лейбъристко правителство, които ги водят към разруха и мрак.

Първият бюджет на канцлера на хазната Рейчъл Рийвс ще бъде представен до следващия тримесечен преглед на СБ на 7 ноември. Второто намаление на лихвения процент до 4,75% е повече от ясно заложено. Последващото намаление на заседанието на 19 декември е по-скоро въпрос на разменна монета, тъй като настроението на управителя Андрю Бейли е за „постепенно понижение“.

Най-изявеният „ястреб“ в Комитета по парична политика Катрин Ман обаче повдигна въпроса за перспективата за по-бързо намаляване на лихвените проценти, когато инфлационните рискове отминат, като във важна реч в петък подробно описа как може да се промени нейният подход. Ман също така подчерта рисковете за Обединеното кралство, а оттам и за останалата част от света, от страничните ефекти на агресивната кампания на Фед за намаляване на лихвените проценти. Въпреки че тя призовава за предпазливост, всъщност най-простият начин да се справим с това е да не допускаме твърде голяма разлика в лихвените проценти между основните централни банки. Това би намалило и потенциалните резки движения на валутните пазари.

Стабилен, но с малко по-бърз темп, би бил най-сигурният начин както за ЕЦБ, така и за Английската централна банка да подходят към определянето на лихвените проценти през остатъка от тази година. Това означава две намаления с четвърт пункт, а не само едно, до края на годината. Това ще постави Европа в много по-силна позиция, за да се справи с всичко, което може да се случи през 2025 г.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

КЗП отчита нарастване на нарушенията от страна на търговци преди Великден

КЗП отчита нарастване на нарушенията от страна на търговци преди Великден  Хороскоп за 23 април 2025

Хороскоп за 23 април 2025  Белослав ще има нов ферибот

Белослав ще има нов ферибот  Над 900 бегачи се пускат в състезанието "Коджа Кая“

Над 900 бегачи се пускат в състезанието "Коджа Кая“

Путин няма да присъства на погребението на папа Франциск

Путин няма да присъства на погребението на папа Франциск  Кристен Стюарт се ожени за дългогодишната си партньорка

Кристен Стюарт се ожени за дългогодишната си партньорка  Киберексперт: Защитете данните си от изкуствения интелект

Киберексперт: Защитете данните си от изкуствения интелект  Ограда до плаж "Харманите" разгневи жителите на Созопол

Ограда до плаж "Харманите" разгневи жителите на Созопол

Филипинка напляска Вики Томова в Мадрид

Филипинка напляска Вики Томова в Мадрид  ЦСКА гони Томаш веднага при провал срещу Черно море, ясен е заместникът му

ЦСКА гони Томаш веднага при провал срещу Черно море, ясен е заместникът му  Тотално отрязване! Трио звезди за 6,4 млн. евро отхвърлили оферти от ЦСКА

Тотално отрязване! Трио звезди за 6,4 млн. евро отхвърлили оферти от ЦСКА  Томаш вади жокер срещу Черно море

Томаш вади жокер срещу Черно море

Какво не ви казват за китайските автомобили в Европа?

Какво не ви казват за китайските автомобили в Европа?  Mercedes-Benz превръща колата в луксозен салон

Mercedes-Benz превръща колата в луксозен салон  Няма бутони в колата - няма максимална оценка за безопасност

Няма бутони в колата - няма максимална оценка за безопасност  Колите на папа Франциск са като живота му - скромност и символика

Колите на папа Франциск са като живота му - скромност и символика

дава под наем, Двустаен апартамент, 65 m2 София, Хладилника, 435 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Хладилника, 435 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1450 EUR  продава, Двустаен апартамент, 88 m2 София, Манастирски Ливади, 249900 EUR

продава, Двустаен апартамент, 88 m2 София, Манастирски Ливади, 249900 EUR  дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Манастирски ливади Изток, 550 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Манастирски ливади Изток, 550 EUR