Най-добрите луксозни марки рядко предлагат намаления. Не така обаче е с техните акции. Оценките в сектора са спаднали поради влошаващата се китайска икономика и слабия търговски интерес в САЩ. Но инвеститорите с дългосрочен поглед може да извлекат ползи от спукването на „балона на блясъка“.

Очакваното възстановяване на пазара за луксозни стоки тази година все още не се е осъществило. Следващите няколко месеца, както и 2025 година, изглеждат предизвикателни. Основният виновник е Китай, чиито потребители представляваха 23% от глобалния пазар на лични луксозни стоки миналата година, според Bain & Co., а интересът към чанти Louis Vuitton и шалове на Burberry е спрял.

Всъщност, нарастват опасенията, че пазарът е спаднал още повече на фона на продължаващия икономически спад и кризата в сектора на недвижимите имоти. Слабият износ на швейцарски часовници за Китай и Хонконг; съкращенията на 10% от работната сила на Sephora в Китай, собственост на LVMH Moet Hennessy Louis Vuitton SE, както и слабият туристически поток към Европа, добавят към усещането за несигурност.

Докато САЩ показват известно подобрение, благодарение на възстановяването на фондовите индекси след краткотрайните разпродажби през август и на факта, че европейските луксозни групи са отворили магазини там през последните години, предстоящите президентски избори създават несигурност за празничния сезон.

Минало ли е най-лошото? Докато САЩ са показали леко подобрение, притесненията около Китай тежат на инвеститорите.

Нарушенията в Париж поради Олимпийските и Параолимпийските игри и ограниченото преместване на търговията към други градове като Милано също не помагат. Добавете признаците за негативна реакция срещу лукса след големите увеличения на цените и перспективите изглеждат мрачни.

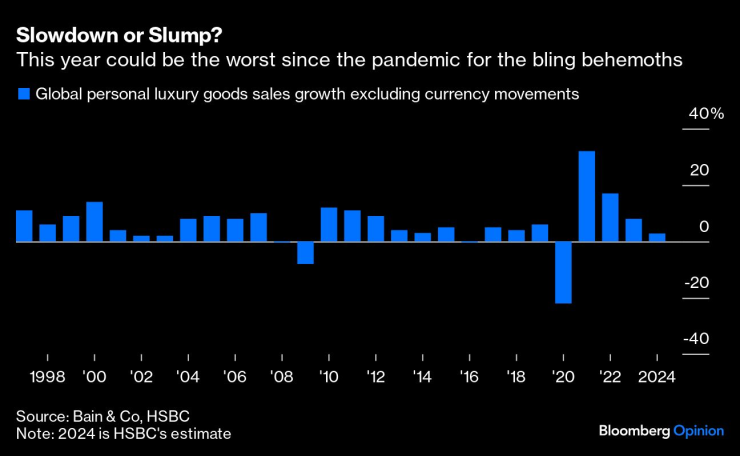

Според анализатори от HSBC Holdings Plc, ръстът на продажбите в луксозния сектор, изключвайки валутните колебания, може да бъде едва 2.8% през 2024 г., което е шестата най-слаба година през последните две десетилетия, базирано на прогнозите за продажбите от предходната година.

Забавяне или спад

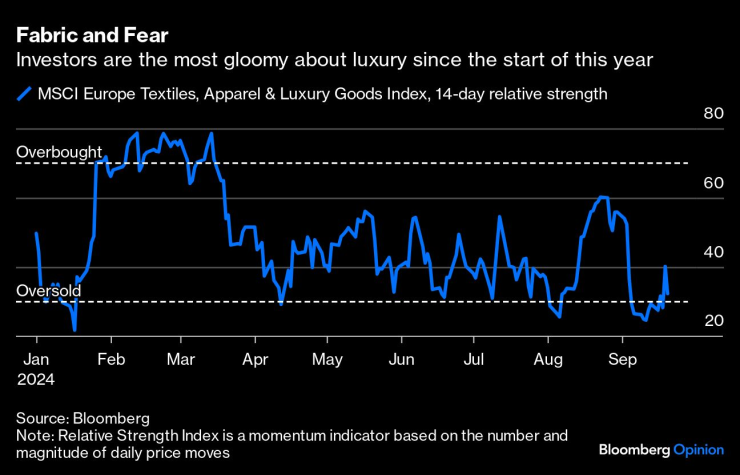

Не е чудно, че акциите са спаднали. Индексът MSCI Europe Textiles, Apparel and Luxury Goods е спаднал с повече от 25% от своя пик през март. Типичната премия към индекса MSCI Europe се е свила.

Плат и страх. Инвеститорите са най-песимистично настроени относно луксозния сектор от началото на тази година.

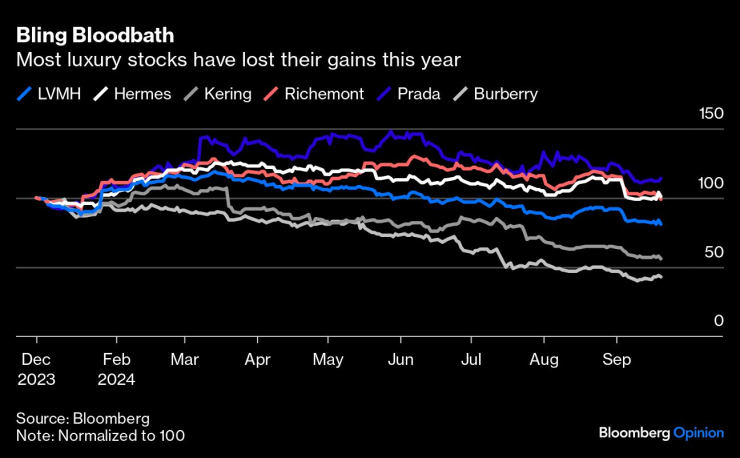

LVMH, най-голямата луксозна група в света и показател за сектора, е на най-ниското си ниво от две и половина години, след като загуби повече от 30% от стойността си. В резултат на това тя се търгува с коефициент цена-печалба от около 19, под петгодишната си средна стойност от 26.5, според данни на Bloomberg, и под 30-годишната си средна стойност от 21, според анализатори от Stifel.

Раненият гигант. Акциите на LVMH са на най-ниското си ниво за около две и половина години.

Разбира се, опасността е, че печалбите ще бъдат подложени на още по-голям натиск. Пост-Covid бумът неизбежно увеличи разходите на компаниите. Но дългосрочно привлекателността на чанти и други луксозни стоки не би трябвало да намалее.

В Китай потребителите носят лукса по различен начин – комбинират го с по-евтини марки и харчат повече за преживявания, например. Но търсенето от страна на китайските купувачи няма да изчезне. Bain & Co. все още очакват, че те ще представляват по-голям дял от пазара на лични луксозни стоки до 2030 г. Въпреки че няма да има друг пазар като Китай, който да стимулира растежа, ще има нови потребители на други места. Например, марките проявяват все по-голям интерес към Индия.

В същото време връзката на САЩ с луксозните стоки се е променила фундаментално. До преди няколко години страната беше пазар с недостатъчно проникване. Но назначаването от Louis Vuitton на покойния Върджил Абло, а след това на музиканта Фарел Уилямс като творчески директор на мъжката модна линия, направи европейските марки по-достъпни за по-широка група американски потребители. Въпреки че в момента потребителите са по-въздържани след прекалените си разходи, връзката вероятно няма да се разруши напълно.

Кървава баня. Повечето луксозни акции са загубили печалбите си за тази година.

На този фон LVMH изглежда добре позиционирана. Въпреки че е изложена на трудния сектор на вината и спиртните напитки, тя притежава две от най-големите луксозни марки в света: Louis Vuitton и Dior. Нейната мощ – продажбите са нараснали с около 60% от 2019 г. – означава, че може да се рекламира по-силно от конкурентите, запазвайки марките си на челно място в съзнанието на потребителите.

Инвестирането на 150 милиона евро ($167 милиона), за да бъде креативен партньор на Олимпийските и Параолимпийските игри, и очакваната сделка за 150 милиона евро за спонсорство на Формула 1, подчертават способността ѝ да надхвърля разходите на конкурентите. Възможно е дори да използва силния си баланс за придобивания. Въпреки мащаба си, компанията все още има място за растеж в часовници, козметика и хотелиерство.

Въпреки че акциите на Hermes International SCA не са паднали толкова, колкото на конкурентите, те са загубили повечето си печалби тази година. Компанията е по-устойчива, тъй като може ефективно да диктува нивото на търсенето. Много повече потребители искат да купят желаните чанти Birkin и Kelly, отколкото има наличност, което означава, че тя има постоянен поток от клиенти. В резултат на това тя все още се търгува с прогнозиран коефициент цена-печалба от около 41, но това е под петгодишната средна стойност от 49.

Сходна е картината при Cie Financiere Richemont SA, чиито акции са паднали с почти една четвърт от юни. Тя е изложена на затруднения швейцарски сектор на часовниците, но 52% от продажбите миналата година идват от бижута, които могат да се задържат по-добре, тъй като увеличението на цените изостава от това на много чанти. Компанията притежава две от водещите марки – Cartier и Van Cleef & Arpels, които все още са любими сред китайските купувачи. А Prada SpA, също със спад от около 25% от края на май, продължава да генерира силен растеж благодарение на популярността на сестринския си бранд Miu Miu, чийто търговски продажби са нараснали с 95% през второто тримесечие.

Но компании като Kering SA, където по-слабото възстановяване на Gucci срина акциите до най-ниското им ниво за последните седем години, и последният опит на Burberry Group Plc да преоткрие същността си, изглеждат по-уязвими към влошаване на условията.

Рискът за всички е, че китайското свиване се превръща в по-продължителен спад, което би направило кризата в луксозния сектор по-дълбока и продължителна.

Този спад обаче няма да бъде усетен от всички еднакво. Както при часовник или чанта, инвеститорите трябва да изберат тези марки, които могат да устоят на изпитанията на времето.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Dow Jones прибави над 460 пункта, инвеститорите се насочиха към циклични акции

Dow Jones прибави над 460 пункта, инвеститорите се насочиха към циклични акции  Кадър на деня за 21 ноември

Кадър на деня за 21 ноември  Шведската Northvolt, надежда на Европа в производството на батерии за електромобили, обяви фалит

Шведската Northvolt, надежда на Европа в производството на батерии за електромобили, обяви фалит  Финансовото министерство на САЩ наложи нови санкции на Газпромбанк

Финансовото министерство на САЩ наложи нови санкции на Газпромбанк

"Олимпиакос" без Александър Везенков разгроми "Баскония"

"Олимпиакос" без Александър Везенков разгроми "Баскония"  Мат Гейц оттегли номинацията си за главен прокурор на САЩ

Мат Гейц оттегли номинацията си за главен прокурор на САЩ  Няколко храни срещу диабет

Няколко храни срещу диабет  Късна емисия

Късна емисия

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Парцел, 261 m2 София, Панчарево (с.), 18270 EUR

продава, Парцел, 261 m2 София, Панчарево (с.), 18270 EUR  продава, Тристаен апартамент, 170 m2 София, Лозенец, 510000 EUR

продава, Тристаен апартамент, 170 m2 София, Лозенец, 510000 EUR  продава, Тристаен апартамент, 130 m2 София, Лозенец, 400000 EUR

продава, Тристаен апартамент, 130 m2 София, Лозенец, 400000 EUR

Флорънс Пю вече е замразила яйцеклетките си

Флорънс Пю вече е замразила яйцеклетките си  Мемоарите на Меркел: Как да опитомим Тръмп?

Мемоарите на Меркел: Как да опитомим Тръмп?  Даниел Крейг става комиксов герой

Даниел Крейг става комиксов герой  Краят на годината носи небивал късмет на няколко зодии

Краят на годината носи небивал късмет на няколко зодии

DS показа с какво ще конкурира Tesla и Mercedes-Benz EQE

DS показа с какво ще конкурира Tesla и Mercedes-Benz EQE  Най-продаваните марки в Европа за годината

Най-продаваните марки в Европа за годината  Как Toyota създаде един от най-успешните двигатели в историята си

Как Toyota създаде един от най-успешните двигатели в историята си  Най-добрите семейни коли с 4x4 на старо

Най-добрите семейни коли с 4x4 на старо